ДПС у своїй ІПК від 23.04.2026 №2352/ІПК/99-00-24-03-03 ІПК розглянула дві ситуації, пов’язані із підтвердженням витрат на відрядження.

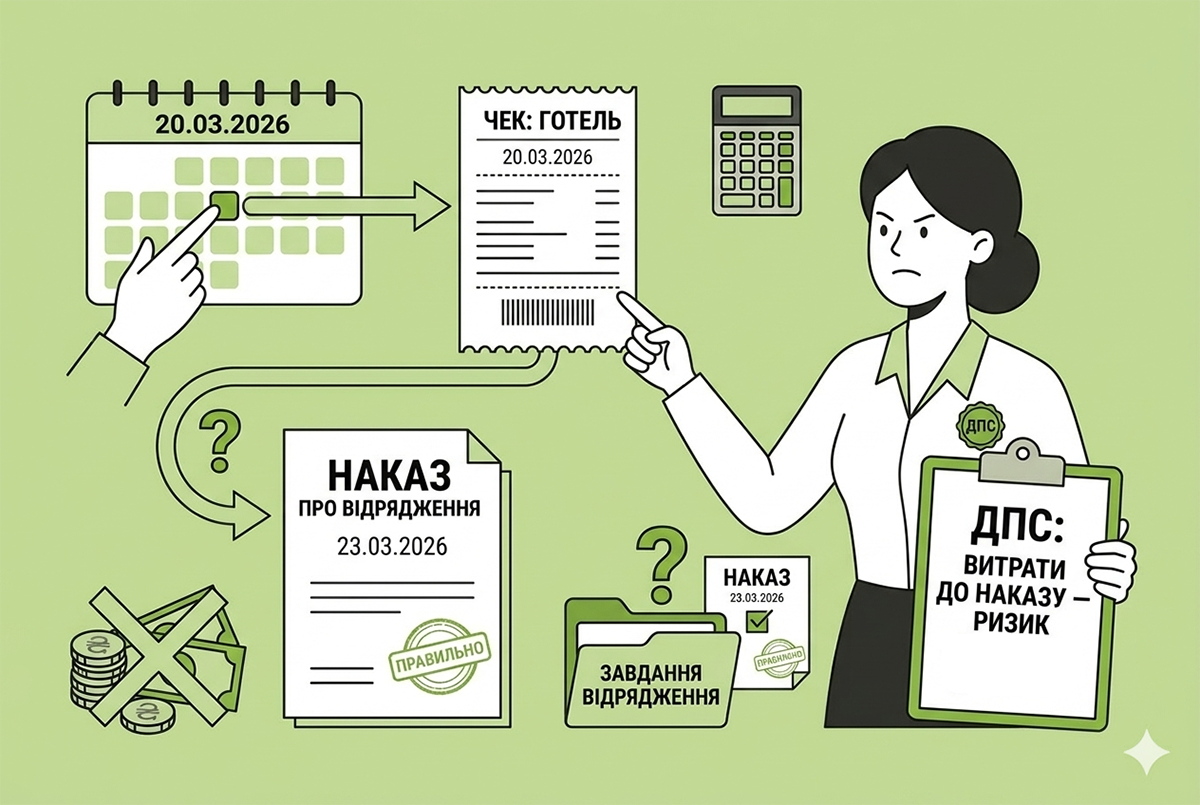

Ситуація 1: Працівник, якого Товариство відряджає у службове відрядження, здійснив оплату (бронювання) вартості проїзду та проживання тощо до фактичної дати видання наказу на відрядження (наприклад, через термінову службову необхідність тощо).

При цьому всі витрати, понесені на/під час відрядження таким працівником, оформлені в авансовому звіті, є документально підтвердженими та мають зв’язок з господарською діяльністю Товариства.

Крім того, працівником надано пояснення причин щодо термінової службової необхідності здійснення таких раніше понесених витрат, ураховуючи терміновість виконання завдань, що відповідають діяльності Товариства.

Питання:

1. Чи будуть у такому разі витрати, понесені відрядженим працівником на оплату (бронювання) вартості проїзду та проживання тощо до дати видання наказу на відрядження, вважатися витратами на відрядження в розумінні пп. 170.9.1 ПКУ?

2. Чи в розумінні пп. 164.2.17 ПКУ будуть розцінюватись як додаткове благо і підлягати оподаткуванню податком на доходи фізичних осіб та військовим збором?

Відповідь:

У разі якщо дата на транспортному квитку або рахунку з місця проживання не збігається з датою прибуття/вибуття платника податку – фізичної особи з відрядження/у відрядження згідно з наказом про відрядження, тобто відсутні підтвердні документи, які підтверджують фактичну кількість днів перебування у відрядженні, то сума відшкодованих такому платнику витрати на проїзд, проживання включається до загального місячного (річного) оподатковуваного доходу платника податку та оподатковується податком на доходим фізичних осіб і військовим збором на загальних підставах.

Разом з тим не є об'єктом оподаткування податком на доходи фізичних осіб сума відшкодованих роботодавцем витрат платнику податку – фізичній особі, понесених ним у зв'язку з відрядженням за умови наявності підтвердних документів, що засвідчують вартість цих витрат (у т.ч. бронювання місць у місцях проживання, бронювання квитків та проїзд), понесених відрядженою особою.

Тобто, в такій ситуації головне, щоб дати у квитку або в рахунку з місця проживання припадали на період відрядження, зазначений у відповідному наказі. А те, що квиток або місце проживання були заброньовані або оплачені до початку відрядження, на оподаткування не впливає. Такою наразі є позиція податківців.

Ситуація 2: Працівник Товариства надав авансовий звіт разом із підтвердними документами щодо витрат, понесених під час відрядження на проїзд у автобусному / трамвайному / тролейбусному маршрутах або метрополітеном, при цьому в квитку зазначені не всі реквізити, передбачені наказом Міністерства розвитку громад та територій України від 02.07.2025 №1066 (далі – Наказ №1066), наприклад відсутні «час та дата прибуття». Разом з тим, усі витрати відповідають меті відрядження та пов’язані з господарською діяльністю Товариства. Право на відшкодування витрат та одержання інших компенсацій у зв’язку зі службовим відрядженням гарантує працівникам ст. 121 КЗпП. Тобто, роботодавець зобов’язаний відшкодувати працівникові проїзні витати, понесені у зв’язку з відрядженням.

Питання:

Чи є підставою для неоподатковуваного відшкодування витрат на проїзд відрядженому працівнику квитки, які не відповідають встановленій формі або не містять усіх обов’язкових реквізитів (зокрема дати та часу прибуття), та чи вважаються суми такого відшкодування доходом працівника (додатковим благом), що підлягає оподаткуванню?

Відповідь:

Підставою для не включення до загального місячного (річного) оподатковуваного доходу платника податків суми відшкодованих йому витрат на проїзд є транспортний квиток, оформлений згідно з нормами чинного законодавства, та виконання усіх вимог, визначених п. 170.9 ПКУ.

Разом з тим, якщо зазначений транспортний квиток не відповідає вказаним вимогам, то сума відшкодування вартість такого квитка включається до загального місячного (річного) оподатковуваного доходу платника податків з відповідним оподаткуванням.

І наприкінці попереджуємо, що ІПК має індивідуальний характер і може бути використана виключно підприємством, якому її надано. Тобто, скористатися цими висновками податківців при податковій перевірці як аргументом для захисту зможе те Товариство, яке цю ІПК замовило і отримало. Для решта – це лише інформація для роздумів. Якщо ви бажаєте такого ж захисту – варто отримати власну ІПК!