- Позиція ДПС: неможливість персоніфікувати дохід не позбавляє обов’язку його оподаткувати

- Чому податківці проігнорували віднесення цих витрат на собівартість?

- На думку ДПС, ЄСВ на вартість перевезення не нараховується

- Яка позиція редакції щодо ПДФО та ВЗ на вартість перевезення працівників

- Які існують судові рішення щодо неперсоніфікованого доходу?

- Висновки та поради роботодавцям

- Де почитати більше про неперсоніфікований дохід працівників?

Коментар до ІПК ДПС від 11.05.2026 №2686/ІПК/99-00-24-03-03

До ДПС із запитанням, яке стало вже класичним, звернулося за роз’ясненнями чергове підприємство. Як побачимо далі, ДПС поки що думку не змінила і залишається на своїй дуже фіскальній позиції.

Ситуація така: для того щоб працівники вчасно добиралися на зміну з навколишніх населених пунктів, підприємство має намір наймати стороннього перевізника. Планується, що автобус курсуватиме за встановленим маршрутом і графіком, збиратиме по дорозі на встановлених зупинках працівників, які бажатимуть скористатися таким способом перевезення. При цьому кількість привезених працівників щодня не контролюватиметься, і хто саме скористається автобусом, щоб дістатися до роботи, буде невідомо – жодних іменних квитків чи фейсконтролю.

Витрати на оплату цих послуг компанія планує списувати в собівартість власної продукції.

Запитання до ДПС: чи оподатковується така доставка працівників ПДФО, військовим збором та ЄСВ, якщо персоніфікувати дохід пасажирів неможливо?

Позиція ДПС: неможливість персоніфікувати дохід не позбавляє обов’язку його оподаткувати

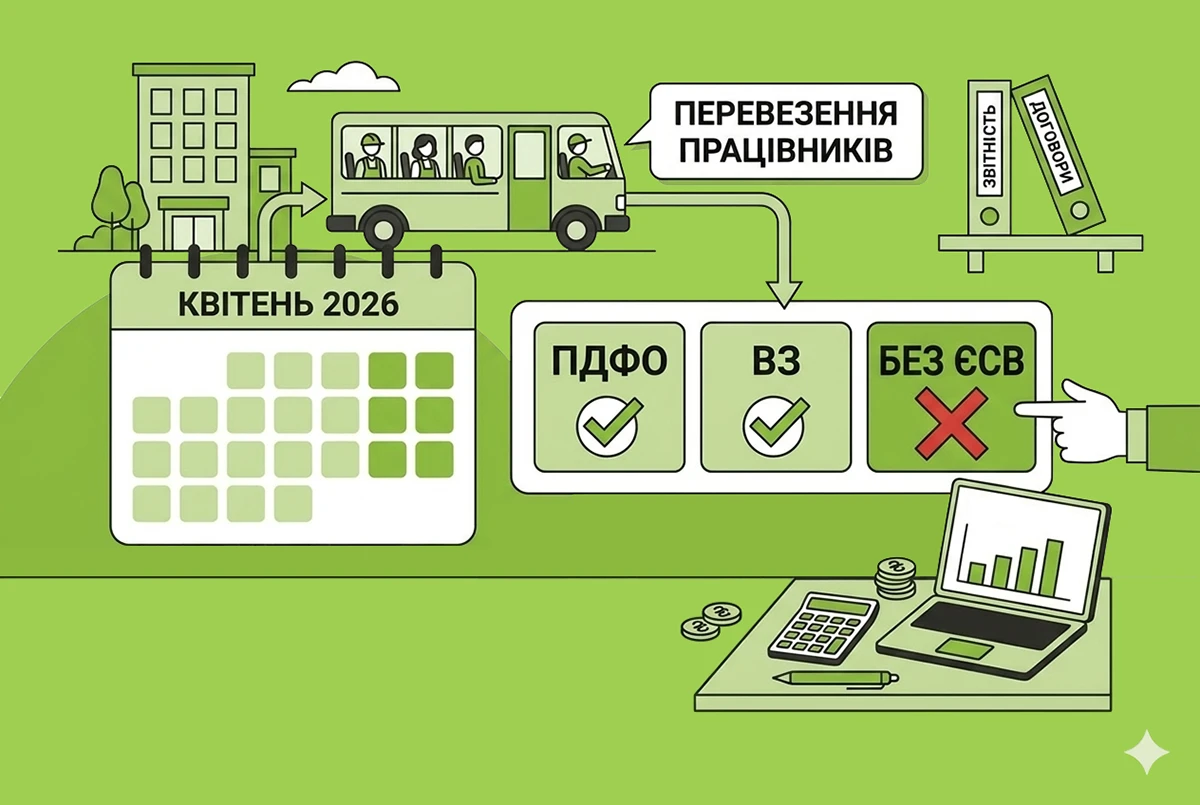

На думку податківців, безкоштовне перевезення працівників на роботу/з роботи – це додаткове благо для працівника (пп. «е» пп. 164.2.17 ПКУ). Тож якщо роботодавець оплачує перевізнику перевезення працівників, вартість цих послуг є оподатковуваним доходом фізосіб. Податковий агент (підприємство) зобов'язаний утримати 18% ПДФО та військовий збір 5% (на підставі пп. 168.1.1 ПКУ).

Що робити, якщо роботодавець не може персоніфікувати дохід?

Податківці відповідають: «неможливість, на думку юридичної особи, персоніфікувати отриманий дохід не може слугувати підставою для звільнення платника податків від сплати відповідних податків і зборів».

Як саме роботодавець має вирахувати із загальної вартості перевезення частку кожного з працівників, які ним скористалися, без наявності навіть списків тих, хто їздить таким автобусом щодня, ДПС традиційно промовчала.

Чому податківці проігнорували віднесення цих витрат на собівартість?

Чому ДПС не керувалася винятком з пп. «а» пп. 164.2.17 ПКУ?

Нагадаємо, що згадана норма відносить до оподатковуваного доходу, зокрема, дохід, отриманий платником податку як додаткове благо у вигляді «вартості використання житла, інших об'єктів матеріального або нематеріального майна, що належать роботодавцю, наданих платнику податку в безоплатне користування, або компенсації вартості такого використання, крім випадків, коли таке надання зумовлено виконанням платником податку трудової функції відповідно до трудового договору (контракту) чи передбачено нормами колективного договору або відповідно до закону в установлених ними межах».

Додатково до означеного винятку у ПКУ встановлено, що не вважаються додатковим благом платника податку, зокрема, доходи, одержані у формі та розмірах, що підлягають включенню роботодавцем до собівартості реалізованих товарів, виконаних робіт, наданих послуг (абзац другий пп. «б» пп. 164.2.17 ПКУ).

На перший погляд ці норми дають право не оподатковувати вартість перевезення. Натомість ДПС так не вважає:

«… норми пп. «а» пп. 164.2.17 п. 164.2 ст. 164 Кодексу, а також абзацу другого пп. «б» пп. 164.2.17 п. 164.2 ст. 164 Кодексу застосовуються юридичною особою (роботодавцем) у разі використання працівником житла, інших об’єктів матеріального або нематеріального майна, що належать безпосередньо роботодавцю та наданих такому працівнику в безоплатне користування, або сплачується компенсація вартості такого використання, і такі витрати включаються до собівартості реалізованих товарів, виконаних робіт, наданих послуг».

Припускаємо, що якби йшлося про використання власного автобусу, то відповідь податківців була б іншою. Але в цьому випадку йдеться про послуги перевезення, які надає інший перевізник на його транспорті.

На думку ДПС, ЄСВ на вартість перевезення не нараховується

Єдина гарна новина від ДПС цього разу стосується ЄСВ. Тут податківці згадали про Перелік виплат, які здійснюються за рахунок роботодавця, на які не нараховується ЄСВ. У п. 7 розд. ІІ цього Переліку чітко вказані витрати на перевезення працівників до місця роботи як власним, так і орендованим транспортом.

Тому висновок ДПС такий: ЄСВ на вартість перевезення працівників на роботу/з роботи не нараховується.

Втім, щодо цього питання у ДПС сталої позиції немає.

Наприклад, в ІПК від 04.06.2025 №3068/ІПК/99-00-24-03-03 ДПС зазначала, що витрати на перевезення працівників є базою для нарахування ЄСВ.

Отже, щодо ЄСВ впевнено скористатися коментованою ІПК може лише те підприємство, що її замовило та отримало. Іншим роботодавцям, яких цікавить це питання, радимо отримати власні ІПК і або діяти за ними, або оскаржувати їх в суді.

Яка позиція редакції щодо ПДФО та ВЗ на вартість перевезення працівників

1. Додаткове благо не може бути анонімним

Прямої норми в ПКУ щодо групового перевезення працівників немає. Проте є загальне правило: дохід розглядається як додаткове благо лише тоді, коли його одержав конкретний платник податків – фізична особа.

Податківці, коли надають такі роз’яснення, по суті, кажуть: у вас немає обліку того, кого саме і скільки було перевезено за місяць – то організуйте такий облік. Як саме це буде організовано, ДПС залишає на розсуд роботодавця. Жодного «невизначеного кола працівників».

А якщо роботодавець не буде вести такий облік, то чим це йому загрожує? ДПС в коментованій ІПК про це не каже.

Цікаво, що в інших випадках ДПС не настільки категорична. Наприклад, у випадку безоплатної роздачі рекламної продукції податківці припускають, що можливі ситуації, коли отримувачами доходу є «невизначене коло платників ПДФО». Вони не наполягають на тому, що ідентифікація отримувачів доходу є імперативним правилом і що всіх отримувачів рекламної продукції треба обов’язково ідентифікувати, інакше це порушує вимоги ПКУ.

2. Відсутня методика визначення доходу одного працівника при групових перевезеннях

У ПКУ або в інших нормативних документах немає чіткої методики поділу вартості якогось майна або послуги, якими скористалися фізособи разом.

Тобто навіть якщо на підприємстві почнуть вести щоденні списки тих, хто скористався автобусом, це не пояснює, як поділити між ними вартість кожного перевезення. Адже така вартість встановлюється перевізником за поїздку, а не щодо кожного пасажира окремо. І тривалість поїздки в кожного працівника різна. Мало того, вона може бути не однаковою щодня – адже працівник може сісти в автобус на будь-якій зупинці.

Роботодавець не повинен сам вигадувати таку методику, це вже дописування закону. Не мають права цього робити і податківці. Відповідно, питання з ПДФО та військовим збором має відпадати само собою.

Однак, як бачимо, ДПС залишається на своїй позиції. І це попри те, що вже є судові рішення на користь роботодавців (про що – далі).

3. Вже є прецедент із «шведським столом»

Яскравим доказом того, що така позиція ДПС є хибною, є випадок з Інформаційного листа ДПС від 06.02.2020 №2.

Податківці оштрафували компанію на 1 млн грн за те, що та годувала працівників за принципом «шведського столу» без утримання ПДФО та ВЗ. Справа дійшла до Ради бізнес-омбудсмена (РБО). Експерти РБО чітко вказали: харчування типу «шведський стіл» може вважатися додатковим благом виключно за умови персоніфікації. Якщо встановити, хто скільки з'їв, неможливо – немає й об'єкта оподаткування.

Тоді ДПС теж могла наполягати на «організації обліку» того, хто скільки з’їв. Але не стала сперечатися, погодилася з висновком РБО, скасувала штраф і задовольнила скаргу підприємства.

Позиція ДПС у наведеній ІПК дивує також з огляду на її актуальну консультацію в «ЗІР»:

- оподаткування доходів фізичних осіб, у тому числі одержаних у вигляді додаткового блага, виходячи з положень ПКУ, розглядається лише у разі їх одержання безпосередньо конкретним платником податку;

- вода, кава, чай, придбані коштом роботодавця, що призначені для споживання в офісі будь-яким працівником та відвідувачем офісу, не може розглядатися як об’єкт оподаткування ПДФО.

Ситуація з кавою і чаєм дуже схожа на «шведський стіл» та групові перевезення працівників. Але, як бачимо, підхід до оподаткування таких ситуацій у ДПС різний.

Які існують судові рішення щодо неперсоніфікованого доходу?

Судова практика у цьому питанні більш прихильна до платників податків. Прикладом цього можуть слугувати висновки Верховного Суду у справах №810/481/16, №808/3611/16, №807/2321/15).

Увага!

Позиція Верховного Суду така:

- додаткове благо обов'язково має бути персоніфікованим і пов'язаним із конкретною людиною;

- якщо податкова наполягає на оподаткуванні «іншого доходу» чи «додаткового блага» (наприклад, при харчуванні або перевезенні груп людей), вона зобов'язана чітко вказати метод обчислення доходу для кожного окремого працівника.

Оскільки ПКУ такого механізму для неперсоніфікованих послуг не передбачає, вимоги ДПС визнаються протиправними, а їхні ІПК – скасовуються судом (див, наприклад, постанову Сьомого апеляційного адміністративного суду від 16.02.2022 у справі №120/11484/21-а).

Цікаво те, що навіть якщо податківці програють у суді, вони свої вимоги оподаткувати неперсоніфікований дохід не полишають.

Наприклад, тут ми описували таку ситуацію:

- до тоді ще ДФС було звернення за ІПК з абсолютно такою ж ситуацією, як в коментованій ІПК №2686/ІПК/99-00-24-03-03. Тобто групове перевезення працівників, яке здійснює інший перевізник, чи є у працівників оподаткований дохід тощо;

- ДФС надала ІПК, що працівники отримують додаткове благо, яке є оподаткованим видом доходу;

- цю ІПК було оскаржено в суді, і суд першої ж інстанції її скасував. Наступні судові інстанції (див. тут і тут) це рішення підтримали.

Логіка суддів була такою:

«Враховуючи те, що витрати на перевезення працівників не мають індивідуального характеру та не розподіляються між працівниками, не відносяться до фонду оплати праці та не є додатковим благом, вартість перевезення не є об'єктом оподаткування податком на доходи фізичних осіб».

І що зробили податківці? Вони видали іншу ІПК, як цього вимагає ПКУ. Але зазначили в ній, що такі перевезення є не додатковим благом, а іншим оподаткованим доходом працівників:

«Враховуючи викладене, вартість послуг з перевезення працівників до місця роботи та назад, яке організовуються юридичною особою (роботодавцем), не є додатковим благом, але включається до загального місячного (річного) оподатковуваного доходу як інший дохід і оподатковується податком на доходи фізичних осіб на загальних підставах».

Висновки та поради роботодавцям

У вас подібна ситуація? Податківці, найімовірніше, спробують донарахувати ПДФО та ВЗ під час документальної перевірки. Проте маючи загалом непогану попередню судову практику, шанси скасувати таке рішення ДПС у суді досить високі:

- Починати захист варто ще до податкової перевірки. Скласти запит на ІПК, отримати її від ДПС і далі вирішувати, що робити в такій ситуації.

- Якщо зміст ІПК вам сподобається (ДПС не вимагатиме нарахування ПДФО та ВЗ з вартості перевезень через відсутність персоніфікації доходу) – така ІПК допоможе вам при податкових перевірках.

- Якщо податківці наполягатимуть на нарахуванні ПДФО та ВЗ, треба буде або вигадувати, як його нарахувати, або йти до суду із оскарженням ІПК.

- В будь-якому разі якщо ви матимете ІПК, ви знатимете позицію податківців, із якою вони прийдуть на наступну документальну перевірку щодо ПДФО та ВЗ. І будете вже підготовлені до неї.

Де почитати більше про неперсоніфікований дохід працівників?

- Оподаткування харчування працівників у 2026 році: правила, приклади і розрахунки

- І знову про безоплатне харчування працівників: позиція ДФСУ незмінна

- Шведський стіл для працівників – не додаткове благо, але оподаткувати потрібно!

- Шведський стіл більше не є додатковим благом: нова позиція ДПС

- Дохід неможливо персоніфікувати: чи буде додаткове благо?

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз