- Що таке податкова соціальна пільга?

- Які документи працівник повинен надати роботодавцю для застосування ПСП?

- Що робити, якщо працівник надасть неправдиві документи або подасть заяву кільком роботодавцям?

- Що робити, якщо працівник не пройде процедуру з відновлення ПСП?

- Як працівнику відмовитися від застосування ПСП?

Що таке податкова соціальна пільга?

Податкова соціальна пільга (далі – ПСП) – це сума, на яку працівник як платник податку на доходи фізичних осіб має право зменшити свій загальний місячний оподатковуваний дохід у вигляді заробітної плати від одного роботодавця.

Важливо!

У 2026 році базовий розмір податкової соціальної пільги (100%) становить 3328 грн х 50% = 1 664 грн. А розмір доходу, до якого застосовується ПСП, становить 3 328 грн х 1,4 = 4 660 грн.

При цьому деякі категорії працівників мають право на застосування ПСП у підвищеному розмірі. Докладніше про все це – далі у таблиці.

Більше про розмір ПСП і граничний розмір доходу для її застосування у 2026 році можна дізнатись у довіднику на нашому сайті за посиланням.

Якщо коротко, то ПСП застосовується до місячного доходу: заробітної плати (інших прирівняних до неї відповідно до законодавства виплат, компенсацій та винагород), якщо її розмір не перевищує суму прожиткового мінімуму для працездатної особи станом на 1 січня звітного року, помножену на 1,4 та округлену до найближчих 10 гривень.

Станом на 1 січня 2026 року прожитковий мінімум для працездатних осіб становив 3328 грн. Отже, розмір доходу, до якого застосовується податкова соціальна пільга, впродовж цього року становить: 3328 грн × 1,4 = 4659,20, в округленому розмірі він становить 4660 гривень.

Кожен працівник, розмір доходів якого не перевищує 4660 гривень, має право на застосування загальної ПСП, розмір якої становить 50% розміру прожиткового мінімуму для працездатної особи. У 2026 році загальна пільга становить: 3328 грн х 50% = 1664 грн.

Елементарний приклад, як впливає на оподаткування зарплати працівника застосування ПСП, такий:

4660 грн (заробітна плата) - 1664 грн (ПСП) = 2996 грн.

Саме з цієї суми відраховуватиметься податок на доходи фізичних осіб (ПДФО).

Податкова соціальна пільга не може бути застосована до:

- доходів платника податку, інших ніж заробітна плата;

- заробітної плати, яку платник податку протягом звітного податкового місяця отримує одночасно з доходами у вигляді стипендії, грошового чи майнового (речового) забезпечення учнів, студентів, аспірантів, ординаторів, ад’юнктів, військовослужбовців, що виплачуються з бюджету;

- доходу самозайнятої особи від провадження підприємницької діяльності, а також іншої незалежної професійної діяльності.

Оскільки з 1 січня 2026 року мінімальна зарплата становить 8647 грн, то фактично застосувати ПСП можна небагатьом працівникам. Але все ж таки винятки існують. До прикладу, ті, хто працює неповний робочий день і через це розмір їхньої зарплати буде меншим ніж 4660 гривень. Або ж ті, хто має право на ПСП «на дітей» – у них розмір зарплати, до якої можна застосувати ПСП, пропорційний до кількості дітей. Тому розглянемо сам механізм застосовування ПСП і які документи для цього потрібні.

Найголовніше про зарплату в Україні-2026

З чого складається зарплата в Україні? В які строки її потрібно платити? Чим відрізняється відрядна форма оплати праці від погодинної? Яка мінімальна зарплата у 2026 році? Як дотримуватися розміру МЗП, якщо оклад працівникам встановлений у розмірі, меншому ніж 8647 грн? Як врахувати індексацію? Як правильно встановити строки виплати зарплати?

Тримайте 5 правил та 8 прикладів від експерта у статті від редакції «Дебет-Кредит»:

А про правила оподаткування зарплати у 2026 році докладно і з прикладами читайте у статті:

Оподаткування зарплати у 2026 році: правила розрахунку ПДФО, ВЗ та ЄСВ на конкретних прикладах

Які документи працівник повинен надати роботодавцю для застосування ПСП?

Для того щоб скористатись правом на податкову соціальну пільгу, працівнику потрібно подати роботодавцю (якщо працює на кількох роботодавців – одному на його вибір) заяву про застосування податкової соціальної пільги та додати до неї документи, що підтверджують належність до категорій осіб, які мають право на підвищений розмір ПСП.

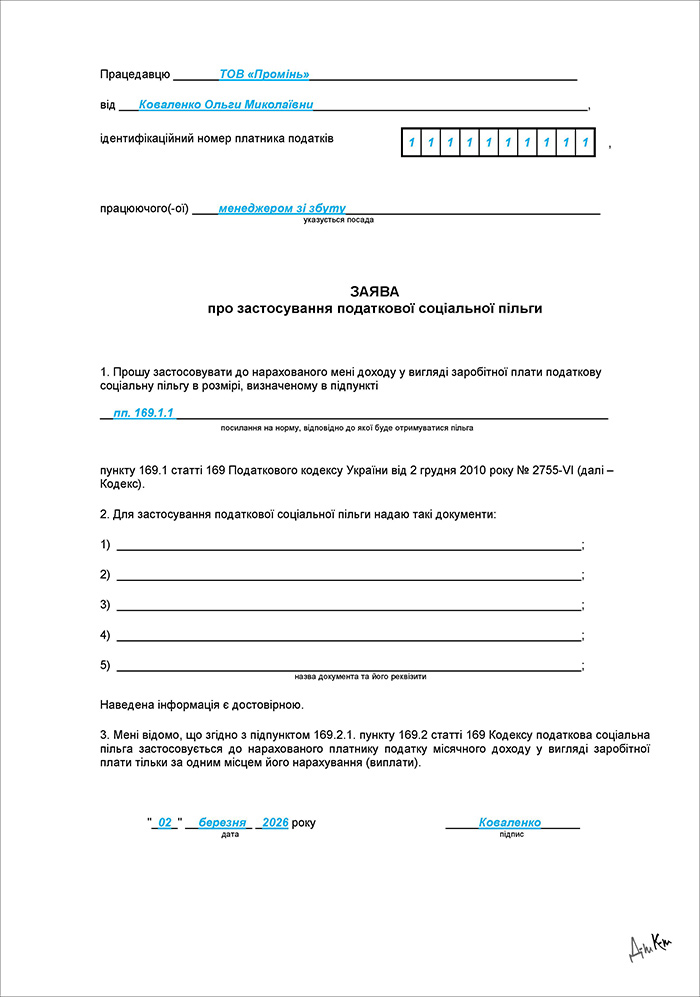

- Бланк заяви про застосування податкової соціальної пільги ви можете знайти за посиланням.

- Повний перелік документів, які підтверджують право на підвищений розмір ПСН, визначений Порядком подання документів для застосування податкової соціальної пільги, що затверджений постановою КМУ від 29.12.2010 №1227.

Слід зазначити, що на сьогодні не існує типової форми заяви про застосування ПСП. А та форма, бланк якої ви можете знайти на нашому сайті, майже цілком узята із вже скасованого наказу ДПАУ від 30.09.2003 №461 (далі – Наказ №461). Річ у тім, що альтернативи застарілій формі заяви ані податківці, ані Мінфін не запропонували. Тому за законом цю заяву подають у довільній формі. А на практиці більшість надає перевагу застосуванню застарілої і скасованої форми (щоб не вигадувати власну). Чим це добре для роботодавця? Тим, що не можна помилитися під час складання заяви і ніхто не скаже, що інформацію в ній зазначено не в тому порядку або не повністю. Проте все ж таки радимо, навіть якщо ви вирішите самі розробити бланк такої заяви для своїх працівників, спиратися на стару форму. Адже вона містить той мінімум інформації, який потрібен роботодавцю для застосування ПСП.

Зверніть увагу!

Навіть якщо працівник має право лише на загальний (тобто мінімальний) розмір ПСП, щоб нею скористатися, треба подати заяву за місцем роботи (одному із роботодавців, якщо їх кілька).

Якщо працівник претендує на більший розмір ПСП або навіть на більший поріг застосування ПСП, йому до заяви слід додати певні підтвердні документи. Їх перелік ви можете побачити у довіднику на нашому сайті.

Також зверніть увагу, що заднім числом ця пільга не працює. А отже, документи слід зібрати заздалегідь. Соціальна пільга почне застосовуватися з дня отримання роботодавцем такої заяви.

Зразок 1. Заява про застосування податкової соціальної пільги

Що робити, якщо працівник надасть неправдиві документи або подасть заяву кільком роботодавцям?

Якщо платник податку порушує вищевказані норми податкового законодавства, він втрачає право на отримання ПСП за всіма місцями отримання доходу починаючи з місяця, в якому мало місце таке порушення.

Невідповідність або відсутність документів, які були потрібні для застосування ПСП у певного роботодавця, податківці зможуть встановити лише під час документальної перевірки. А от факт, що працівник подав заяву за кількома місцями роботи, ДПС встановить дуже легко автоматично, під час камеральної перевірки поданих об’єднаних звітів з ЄСВ, ПДФО та ВЗ. Адже інформація про застосування ПСП обов’язково зазначається у додатку 4ДФ, причому персоніфіковано, тобто із зазначенням податкового номера працівника.

Якщо інформація про застосування ПСП щодо однієї особи буде міститись не лише у звіті одного роботодавця, податківці одразу ж зафіксують це порушення і надішлють за кожним місцем роботи такого працівника повідомлення. Порядок інформування роботодавців платника податку про наявність порушень застосування податкової соціальної пільги, позбавлення платника податку або відновлення його права на податкову соціальну пільгу та форми повідомлення про наявність порушень затверджено наказом Мінфіну від 19.05.2017 №514.

Багато хто з роботодавців (а подекуди і самих податківців) вважає, що повідомлення є вимогою або внести зміни до звітів, або доплатити ПДФО та сплатити штраф. Хоча якщо відкрити форму такого повідомлення, там про штрафи до роботодавця і близько немає. Там лише (і це відповідає нормам ПКУ) зазначено, що працівник не має права на ПСП і що йому (!) треба зробити, щоб це право відновити.

Що говорить з цього приводу ПКУ?

У ПКУ для цього випадку прописано спеціальну відповідальність (пп. 169.2.4 ПКУ), і несе її не роботодавець (хоча із вимогами податківці звертаються саме до нього!), а працівник.

Платник податку може відновити право на застосування ПСП, якщо він подасть всім роботодавцям заяви про відмову від такої пільги із зазначенням місяця, коли відбулося таке порушення.

На підставі такої заяви кожен роботодавець нараховує і утримує відповідну суму недоплаченого податку та штраф у розмірі 100% суми цієї недоплати. Ця сума погашається за рахунок найближчої зарплати, а у разі коли її недостатньо – з наступної.

Право на застосування ПСП відновлюється з місяця, що настає за місяцем, в якому суму такої недоплати та штраф було повністю сплачено до бюджету. І тоді працівник матиме право знову подати заяву про застосування податкової соціальної пільги, але вже за одним місцем роботи на свій вибір.

Що робити, якщо працівник не пройде процедуру з відновлення ПСП?

У разі якщо суми недоплати та/або штрафу не були утримані податковим агентом за рахунок доходу платника податку, такі суми повинні бути відображені в річній податковій декларації про майновий стан та доходи такого працівника.

Тобто недоплата є зоною відповідальності самого працівника. Ось саме це потрібно відповідати тим податківцям, які будуть проти того, що працівник вже скористався ПСП без законних на це підстав або із порушенням процедури її застосування. Вирішить працівник відновлювати ПСП чи ні, задекларує та погасить він недоплату з ПДФО чи ні, це його справа. Роботодавець без заяви працівника не зможе утримати з його доходів недоплату з ПДФО. Не повинен роботодавець і погашати цю недоплату за власний рахунок.

Зверніть увагу!

Порушення працівником порядку надання документів на застосування ПСП не слід плутати із випадком, коли ці документи були подані не в повному обсязі або взагалі не були подані.

Факт подання документів та їх достатність має перевірити роботодавець. Якщо він цього не зробив і застосував ПСП без потрібних документів, за це відповідальність буде нести саме роботодавець! Тобто він буде донараховувати та доплачувати ПДФО і сплачувати штраф за заниження суми цього податку в розмірі від 10% (а в разі умисності порушення – 25%) за п. 125-1.1 ПКУ. Штраф такий роботодавець сплачуватиме за свій кошт.

Та повернімось до працівника.

Якщо працівник бажає відновити право на ПСП (не заднім числом, а надалі!), він має зробити дві речі:

- подати заяву про відмову від ПСП (з місяця, у якому сталося порушення);

- а вже після того як суму недоплати з ПДФО плюс штраф у розмірі 100% такої недоплати буде з нього утримано і сплачено до бюджету, подати заяву про застосування ПСП наново. І на цей раз вже точно – тільки за одним місцем роботи.

Як працівнику відмовитися від застосування ПСП?

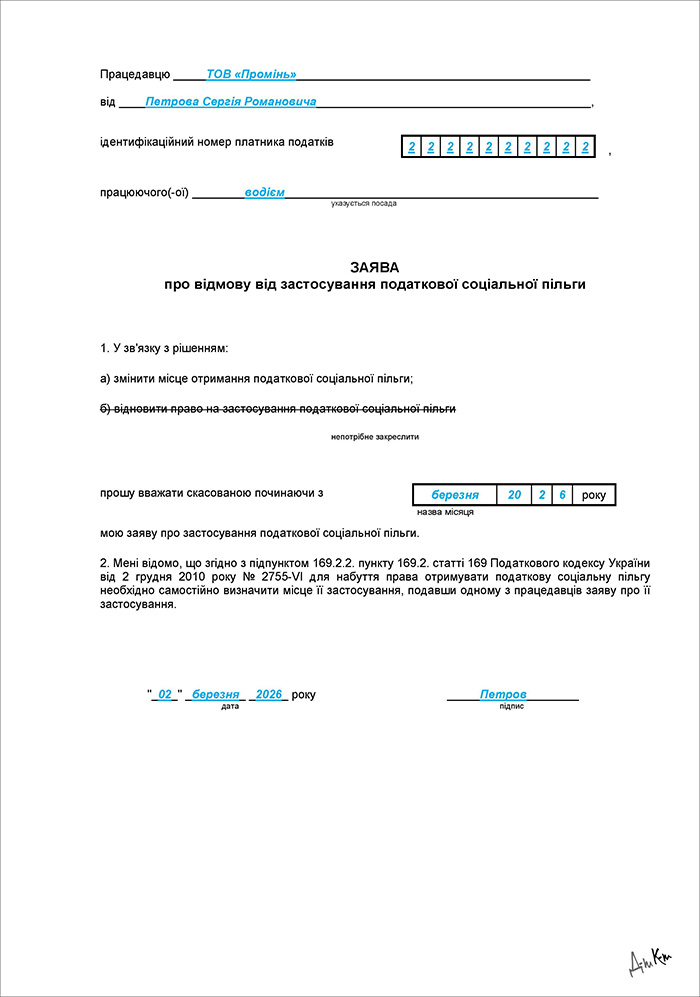

Для цієї ситуації теж немає типової форми заяви. Тому більшість застосовує бланк, який діяв раніше – він теж був затверджений скасованим Наказом №461.

Бланк заяви про відмову від застосування податкової соціальної пільги ви можете знайти на нашому сайті за посиланням.

От саме на підставі цієї заяви (а не отриманого повідомлення) роботодавець нараховує і утримує відповідну суму недоплати податку та штраф у розмірі 100% суми цієї недоплати за рахунок найближчої виплати доходу такому платнику податку. Якщо суми такої виплати недостатньо, податок утримується за рахунок наступних виплат до повного погашення суми такої недоплати.

Зразок 2. Заява про відмову від податкової соціальної пільги

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити