Загальне правило за нормами ПКУ свідчить, що для операцій з постачання товарів / послуг базою оподаткування ПДВ є договірна вартість (п. 188.1 ПКУ).

Проте в окремих випадках слід враховувати правило мінімальної бази оподаткування. Це передбачено абз. 2 п. 188.1 ПКУ. Ним установлено, що при нарахуванні податкових зобов’язань (ПЗ) з ПДВ база не може бути нижча:

- для покупних товарів (послуг) – не нижче від ціни придбання;

- для самостійно виготовлених товарів (послуг) – не нижче від звичайної ціни;

- для необоротних активів – не нижче від їх балансової (залишкової) вартості за даними бухобліку на початок звітного (податкового) періоду постачання (а за відсутності обліку НА – не нижче від їх звичайної ціни).

В одному з матеріалі ми розглянули нюанси встановлення знижок на певні види товарів та правила оподаткування ПДВ в таких випадках. Про це ось тут.

В іншому – зупинилися на імпорті товару, який унаслідок зміни ринкової ціни продається нижче від ціни придбання. Про це ось тут.

ПДВ при безоплатній передачі товарів: коли з ПДВ, а коли – ні?

У податківців щодо цього випадку вже стала позиція. Про це ми писали тут та тут.

Нагадаємо, що господарська діяльність – це діяльність особи, що пов'язана з виробництвом (виготовленням) та/або реалізацією товарів, виконанням робіт, наданням послуг, спрямована на отримання доходу і проводиться такою особою самостійно та/або через свої відокремлені підрозділи, а також через будь-яку іншу особу, що діє на користь першої особи, зокрема за договорами комісії, доручення та агентськими договорами (пп. 14.1.36 ПКУ).

А продаж (реалізація) товарів – це будь-які операції, що здійснюються згідно з договорами купівлі-продажу, міни, поставки та іншими господарськими, цивільно-правовими договорами, які передбачають передачу прав власності на такі товари за плату або компенсацію незалежно від строків її надання, а також операції з безоплатного надання товарів (пп. 14.1.202 ПКУ).

Не вважаються продажем товарів операції з надання товарів у межах договорів комісії (консигнації), поруки, схову (відповідального зберігання), доручення, довірчого управління, оперативного лізингу (оренди), інших цивільно-правових договорів, які не передбачають передачі прав власності на такі товари.

Безоплатна передача як частина господарської діяльності. Якщо передача товарів/послуг здійснюється в межах господарської діяльності (наприклад, у рамках маркетингової акції) і її вартість включено до загальної ціни реалізованих товарів або послуг, така передача не вважається окремою операцією з постачання. У такому разі:

- ПДВ не нараховується окремо;

- така передача визнається складовою вже оподаткованої господарської операції.

Безоплатна передача поза межами господарської діяльності. У разі якщо вартість товарів або послуг, переданих безоплатно, не враховується у складі господарських операцій, це вважається самостійною операцією з безоплатної передачі, яка підлягає оподаткуванню ПДВ у загальному порядку.

У такій ситуації платник податку зобов’язаний:

– визначити базу оподаткування відповідно до п. 188.1 ПКУ;

– скласти дві податкові накладні:

- першу – на фактичну ціну постачання;

- другу – на суму перевищення мінімально допустимої бази (ціни придбання або балансової вартості) над фактичною ціною передачі.

Таким чином, під час здійснення безоплатної передачі товарів або послуг платнику податків слід уважно аналізувати умови операції – чи виникає при цьому перехід права власності і чи було отримання доходу метою здійснення такої безоплатної передачі. Від правильного трактування залежить, чи виникає зобов’язання з нарахування ПДВ.

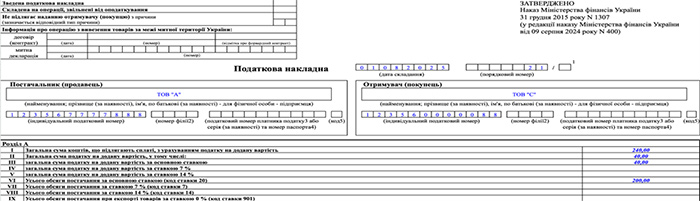

Приклад 1. Товар (за ціною придбання 480 грн, у тому числі ПДВ – 80 грн) продавець вирішив продати за договірною ціною 240 грн (у тому числі ПДВ – 40 грн). Проте в ПЗ з ПДВ продавець повинен нарахувати з урахуванням правила мінбази: тобто з вартості, яка не може бути нижча від ціни придбання. Відповідно продавцеві (окрім ПЗ з ПДВ у сумі 40 грн) доведеться також донарахувати мінбазні ПЗ з ПДВ у сумі 40 грн, оскільки ПЗ з ПДВ в такому разі мають бути нараховані з вартості не нижче ціни придбання (40 грн (ПЗ з поставлених товарів) + 40 грн (донарахування до мінімальної бази ПЗ) = 80 грн).

ПН для покупця на суму проданого товару (Завантажити)

Зведена ПН з типом причини 15 (Завантажити)

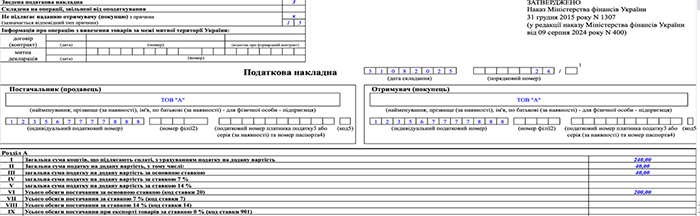

Приклад 2. Товар (за ціною придбання 480 грн, у тому числі ПДВ – 80 грн) підприємство вирішило передати безоплатно іншому підприємству. Проте в ПЗ з ПДВ продавець повинен нарахувати з урахуванням правила мінбази: тобто з вартості, яка не може бути нижча від ціни придбання. Відповідно підприємству потрібно донарахувати мінбазні ПЗ з ПДВ у сумі 80 грн, оскільки ПЗ з ПДВ у такому разі мають бути нараховані з вартості не нижче ціни придбання.

При цьому складати ПН потрібно буде тільки на суму перевищення за типом причини 15.

Як складати дві ПН при постачанні товарів нижче вартості придбання?

У такому випадку слід складати дві ПН:

- одну – на договірну ціну;

- другу – на різницю між ціною придбання і договірною ціною.

Якщо постачаються товари, які звільнені від оподаткування ПДВ, то друга ПН не складається, а складається лише одна ПН на фактичну ціну операції.

На яку дату складати ПН на суму перевищення?

Якщо продавець отримав повну передоплату за товар, який ще не придбано, склав та зареєстрував в ЄРПН податкову накладну за такою операцією, а на дату придбання такого товару таким продавцем ціна його придбання є більшою ніж фактична ціна, за якою товар постачатиметься ним іншій особі, то такий продавець повинен скласти другу податкову накладну з типом причини «15» виходячи з різниці ціни придбання такого товару над його фактичною ціною постачання. Така податкова накладна складається на дату першої події за операцією з придбання товару продавцем.

Як складати другу ПН?

Така ПН може бути складена на дату постачання, або не пізніше останнього дня місяця, в якому здійснено такі постачання. Можна скласти зведену ПН з урахуванням сум податку, розрахованих виходячи з перевищення бази оподаткування над фактичною ціною, визначених окремо за кожною операцією з постачання товарів/послуг (див. п. 15 Порядку №1307).

У податковій накладній (у тому числі зведеній), складенії на суму такого перевищення, робиться позначка 15 – Складена на суму перевищення бази оподаткування, визначеної відповідно до ст. 188 і 189 ПКУ, над фактичною ціною постачання.

Така податкова накладна отримувачу (покупцю) не надається. При цьому у рядках такої податкової накладної, відведених для зазначення даних покупця, постачальник (продавець) зазначає власні дані.

У податковій накладній/розрахунку коригуванні, які складені на суму перевищення, у графі «Зведена податкова накладна» замість позначки «Х» зазначається код ознаки 3.

– У графі 2 – опис (номенклатура) товарів/послуг постачальника (продавця), крім опису (номенклатури) товарів/послуг, також зазначається, «перевищення бази оподаткування, визначеної відповідно до ст. 188 і 189 ПКУ, над фактичною ціною постачання».

При цьому графи 3.1, 3.2.1,.3.2.2, 3.3, 4, 5 такої накладної не заповнюються (пп. 9 п. 16 Порядку №1307).

Решту показників заповнюють у загальному порядку.

Як відобразити в декларації з ПДВ суму ПДВ за ПН з типом причини 15?

Обсяги постачання та сума ПДВ, зазначені у податковій накладній з типом причини «15» відображаються у складі податкових зобов’язань декларації з ПДВ у рядках 1.1, 1.2 або 1.3 (залежно від ставки податку) та не відображаються у складі податкового кредиту, оскільки за такою операцією не відбувається придбання товарів/послуг.

При цьому якщо на дату подання декларації в Єдиному реєстрі податкових накладних не зареєстровано податкові накладні, складені за такими операціями, відомості про них зазначаються у таблиці 1.1 додатка 1 «Відомості про суми податку на додану вартість, зазначені у податкових накладних/розрахунках коригування до податкових накладних, не зареєстрованих в Єдиному реєстрі податкових накладних, та про податковий кредит з урахуванням його коригування» (Д1) до декларації.

Бухгалтерський облік

Немає якихось особливостей бухгалтерського обліку госпоперацій продажу товару нижче від його первісної вартості.

Дохід від продажу відображають на субрахунку 702, собівартість – на субрахунку 902. У підсумку фінрезультат такої операції буде від’ємний, зокрема сума за дебетом субрахунку 791 перевищуватиме суму за кредитом:

- Д-т 702 К-т 791 – дохід від продажу списано до складу фінрезультатів;

- Д-т 791 К-т 902 – собівартість проданих товарів списано на фінрезультати.

Нарахування податкових зобов’язань з перевищення ціни придбання над ціною продажу в бухгалтерському обліку відображають проведенням:

- Д-т 949 К-т 641.

Приклад 3. Підприємство продало товар за 240 грн, у т. ч. ПДВ – 40 грн, а собівартість – 400 грн. Позаяк ціна продажу (без ПДВ) 200 грн менша за ціну придбання 400 грн, на різницю нараховано ПЗ з ПДВ – 40 грн (400 х 20%).

Бухгалтерський облік див. у таблиці.

Таблиця

Бухгалтерський облік продажу імпортованого товару нижче від собівартості

| № з/п |

Зміст господарської операції | Бухгалтерський облік | Сума, грн | |

| Д-т | К-т | |||

| 1. | Продано товар | 361 | 702 | 240 |

| 2. | Нараховано ПЗ з ПДВ на договірну вартість | 702 | 641 | 40 |

| 3. | Дохід від продажу віднесено на фінрезультати | 702 | 791 | 200 |

| 4. | Списано собівартість товару | 902 | 28 | 400 |

| 5. | Собівартість реалізації віднесено на фінрезультати | 791 | 902 | 400 |

| 6. | Нараховано ПЗ з ПДВ на різницю між ціною придбання і ціною продажу | 949 | 641 | 40 |

| 7. | Отримано оплату від покупця | 311 | 361 | 240 |

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз