- Бланк Податкової накладної дивіться на нашому сайті за посиланням. А ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Форму податкової накладної затверджено Наказом Мінфіну від 31.12.2015 №1307 «Про затвердження форми податкової накладної та Порядку заповнення податкової накладної» (із змінами і доповненнями).

- Бланк таблиці даних платника податку на додану вартість, терміни її подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням. Форму таблиці даних платника ПДВ затверджено Постановою КМУ від 11.12.2019 №1165 (із змінами і доповненнями).

- Про те, як відбувається блокування реєстрації ПН/РК у 2026 році читайте у статті від редакції, докладний алгоритм дій із розблокування податкових накладних – ось тут, а про те, які існують штрафи за несвоєчасну реєстрацію ПН та РК до них у 2026 році – у цьому довіднику.

- Всі новини від редакції «Дебет-Кредит» щодо податкової накладної дивіться за посиланням, а про блокування ПН/РК – ось тут.

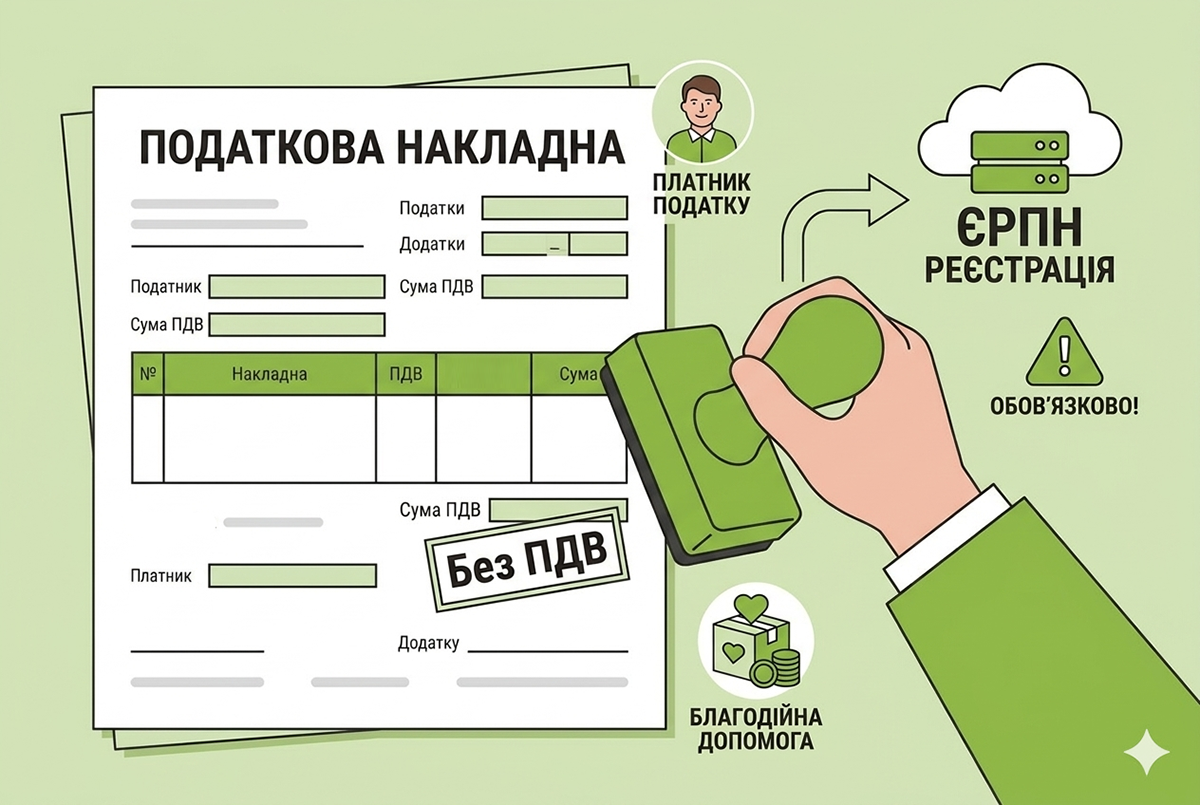

Розглянемо деякі питання щодо особливості застосування пільги стосовно операцій з надання благодійної допомоги, які відповідно до пп. 197.15 ПКУ звільняються від оподаткування, а також порядок складення податкової накладної для такого виду операцій. А саме, яку необхідно зареєструвати податкову накладну платнику податку згідно з Порядком заповнення податкової накладної затвердженого наказом Мінфіну від 31.12.2015 №1307.

Головне управління ДПС у Київській області розповідає, що пп. 197.1.15 ПКУ визначено, що звільняються від оподаткування ПДВ операції з надання благодійної допомоги, зокрема безоплатне постачання товарів / послуг благодійним організаціям, утвореним і зареєстрованим відповідно до законодавства, а також надання такої допомоги благодійними організаціями набувачам (суб’єктам) благодійної допомоги відповідно до законодавства про благодійну діяльність та благодійні організації.

Під безоплатним постачанням слід розуміти постачання товарів/послуг благодійним організаціям та набувачам благодійної допомоги без будь-якої грошової, матеріальної або інших видів компенсації. У разі недотримання умов, визначених пп. 197.1.15 ПКУ, такі операції оподатковуються на загальних підставах.

На товари, які надходять як благодійна допомога від вітчизняних благодійників за цілями, визначеними ст. 3 Закону України від 05.07.2012 №5073-VI «Про благодійну діяльність та благодійні організації», зі змінами, поширюються правила маркування.

Згідно з п. 201.1 ПКУ на дату виникнення податкових зобов’язань платник податку зобов’язаний скласти податкову накладну в електронній формі з використанням кваліфікованого електронного підпису або удосконаленого електронного підпису, що базується на кваліфікованому сертифікаті електронного підпису, уповноваженої платником особи відповідно до вимог Закону України від 05.10.2017 №2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги», зі змінами, та зареєструвати її в ЄРПН у встановлений ПКУ термін.

Перелік обов’язкових реквізитів, які зазначаються у податковій накладній, визначено у пп. «а»–«л» п. 201.1 ПКУ, зокрема такими реквізитами є: повна або скорочена назва, зазначена у статутних документах юридичної особи або прізвище, ім’я та по батькові фізичної особи, зареєстрованої як платник ПДВ, – покупця (отримувача) товарів/послуг; опис (номенклатура) товарів/послуг та їх кількість, обсяг; ціна постачання без урахування податку; ставка податку та відповідна сума податку в цифровому значенні.

У разі здійснення операцій з постачання товарів/послуг, звільнених від оподаткування ПДВ (у тому числі відповідно до пп. 197.1.15 ПКУ), платник податку на дату виникнення податкових зобов’язань має скласти та зареєструвати в ЄРПН відповідну податкову накладну.

Дані, зазначені у податковій накладній, яка складається при здійсненні операції з постачання товарів / послуг, мають відповідати первинним (бухгалтерським) документам, складеним за такою операцією.

У податковій накладній, складеній за операціями з постачання товарів / послуг, звільнених від оподаткування ПДВ (у тому числі відповідно до пп. 197.1.15 ПКУ) зазначається, зокрема:

- у графі «Складена на операції, звільнені від оподаткування» верхньої лівої частини – «Без ПДВ»;

- у графі 7 розділу Б – ціна постачання одиниці товару/послуги (у разі безоплатного постачання товарів/послуг зазначається «0»);

- у графі 8 розділу Б – код ставки «903»;

- у графі 9 розділу Б – код відповідної пільги з ПДВ згідно з Довідниками податкових пільг (у разі здійснення операцій, визначених пп. 197.1.15 ПКУ, зазначається код пільги «14060424»);

- рядки II–Х розділу А не заповнюються.

Отже, у податковій накладній, що складається за операціями з безоплатного постачання товарів, звільнених від оподаткування ПДВ згідно з пп. 197.1.15 ПКУ, не передбачено можливості зазначати у графі 8 розділу Б іншої ставки ПДВ, ніж ставка «903». При цьому у графі 9 розділу Б такої податкової накладної зазначається код пільги «14060424», а у графі 7 розділу Б – «0». Якщо постачання товарів здійснюється благодійній організації, не зареєстрованій як платник ПДВ, у графі «Не підлягає наданню отримувачу (покупцю) з причини» зазначається тип причини «02», у графі «Отримувач (покупець)» «Неплатник», а у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний індивідуальний податковий номер «100000000000», рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється.

Таким чином, можна дійти до висновку, що платник податку у разі здійснення операцій з надання благодійної допомоги повинен обов’язково зареєструвати податкову накладну та зробити запис у ній «Без ПДВ».