ДПС оприлюднила відповіді на запити Комітету ВРУ з питань фінансів, податкової та митної політики та Мінфіну. У своєму листі від 26.05.2026 №612/2/99-00-21-01-01-02 податківці розібрали цілих 23 складні податкові ситуації.

Одне з них стосується популярного сьогодні питання – оподаткування електронних послуг від нерезидентів (ситуація №12).

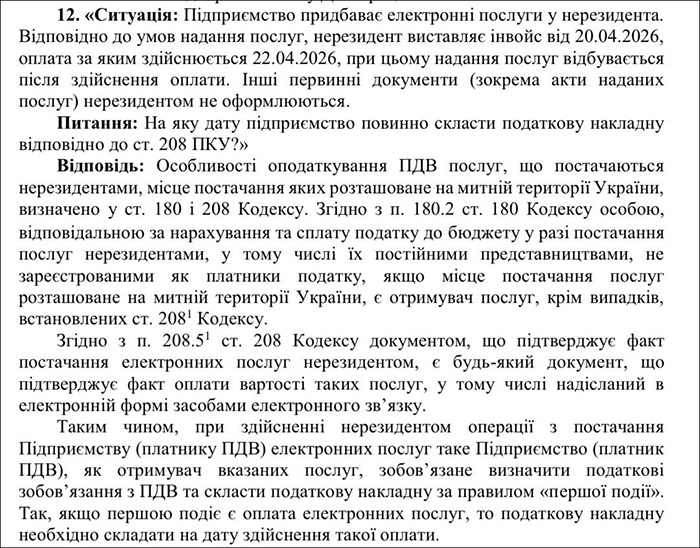

Коли складати податкову накладну в описаній ситуації?

Податківці розглянули поширену схему роботи з іноземними сервісами:

- Підприємство купує електронні послуги у нерезидента.

- Нерезидент виставляє інвойс (наприклад, від 20.04.2026).

- Оплата проходить за два дні (22.04.2026), а самі послуги надаються вже після оплати.

- Жодних інших первинних документів (зокрема, актів наданих послуг) нерезидент покупцю не надає.

Але покупець-юрособа має визнати ПЗ з ПДВ, а в разі, якщо він є платником ПДВ, то і скласти та зареєструвати податкову накладну. На яку саме дату українське підприємство зобов'язане це зробити?

ДПС нагадує: при імпорті послуг діє правило «першої події»

У податковій службі нагадали, що правила оподаткування ПДВ операцій з імпорту послуг визначені ст. 180 та 208 ПКУ.

Відповідно до п. 180.2 ПКУ СГ – український отримувач послуг є відповідальним за нарахування та сплату ПДВ до бюджету, якщо місце постачання послуг розташоване в Україні (крім випадків, передбачених ст. 208-1 ПКУ).

Що стосується документів, то фіскали заявили: факт постачання електронних послуг нерезидентом підтверджується будь-яким документом, що засвідчує оплату (зокрема електронним чеком, квитанцією чи випискою). Акти виконаних робіт тут не є обов'язковими.

Увага!

Отримувач послуг (платник ПДВ) має визначати податкові зобов'язання за класичним правилом «першої події».

Якщо першою подією в ланцюжку відносин з нерезидентом є оплата послуг (як у заданому запитанні), то податкову накладну потрібно складати на дату здійснення цієї оплати, а не на дату виставлення інвойсу чи фактичного надання послуг.

***

Про інші практичні ситуації, питання та та відповіді на них, вказані у листі ДПС від 26.05.2026 №612/2/99-00-21-01-01-02, читайте у таких статтях:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити