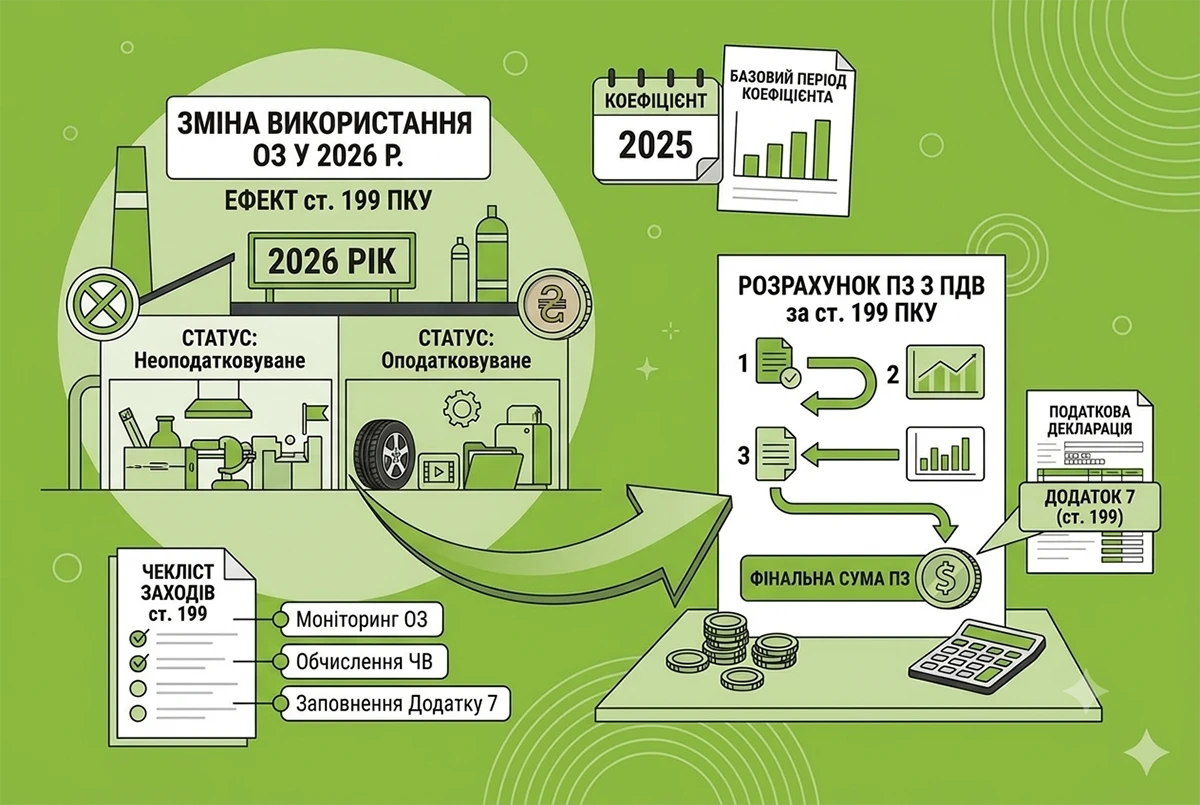

Південне міжрегіональне управління ДПС по роботі з великими платниками податків розповідає, що у разі якщо придбані з ПДВ основні засоби, які раніше використовувалися виключно в оподатковуваних ПДВ операціях, починають використовуватися частково в оподатковуваних, а частково – в неоподатковуваних ПДВ операціях, то у звітних (податкових) періодах, у яких такі основні засоби використовуються в таких операціях, платник податку зобовʼязаний нараховувати податкові зобовʼязання відповідно до п. 199.1 ПКУ. Такі зобовʼязання нараховуються виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ПКУ, а саме виходячи з балансової (залишкової) вартості основних засобів, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції, з урахуванням частки використання товарів / послуг в неоподатковуваних операціях, визначеної відповідно до п. 199.2 (199.3) ПКУ.

- Бланк декларації з ПДВ (повна назва - податкова декларація з податку на додану вартість) терміни її подання і сплати, а також іншу корисну інформацію про цю форму дивіться за посиланням.

- Форму декларації з ПДВ затверджено Наказом Мінфіну від 28.01.2016 №21 (із останніми змінами та доповненнями).

- Інструкцію із заповнення та подання цього бланку від редакції «Дебет-Кредит» читайте за посиланням та додатків до неї.

- Актуальна база бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) – на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» про ПДВ дивіться за посиланням.