Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

Нагадаємо, що 1 липня 2017 року запрацювала норма Закону №1797 щодо блокування податкових накладних в Єдиному реєстрі податкових накладних Державної фіскальної служби. Про це докладніше тут, тут та в аналітиці від Дт-Кт.

Статистика від ДФСУ

Як інформують у ДФСУ, з початку роботи системи моніторингу ризиків та блокування накладних в ЄРПН зареєстровано понад 5,1 млн податкових накладних/розрахунків коригування на суму ПДВ понад 26,2 млрд. грн. За цей період зупинена реєстрація 54 тис. податкових накладних/розрахунків коригування на суму 789,8 млн грн. Це становить 1% до загальної кількості податкових накладних/розрахунків коригування, що реєструвалися.

Зокрема, у перший день повноцінної роботи системи, 3 липня, в ЄРПН було зареєстровано більше 460 тис. ПН/РК на суму 2,2 млрд грн. У той же день була зупинена реєстрація 7,3 тис. ПН/РК на суму 103,78 млн грн.

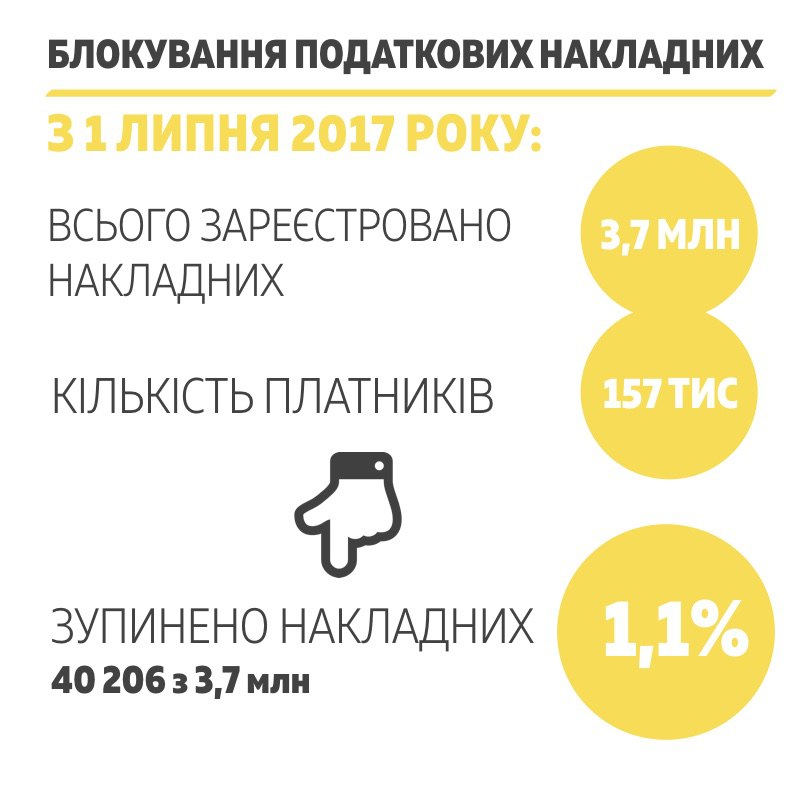

Статистика від Мінфіну

Як повідомили у Міністерстві, станом на 11 липня 2017 року зареєстровано 3 695 078 накладних. Протягом цього періоду призупинено реєстрацію 40 206 накладних, що становить лише 1,1% від загальної кількості.

За цей період призупинення реєстрації накладних спрацювало за двома критеріями:

- наявний “пересорт” товарів — невідповідність обсягу або відсутність придбання товару при його реалізації;

- відсутність ліцензій, які засвідчують право суб’єкта господарювання на виробництво, експорт, імпорт, оптову і роздрібну торгівлю підакцизними товарами.

Що робити, якщо реєстрацію накладної призупинено?

Мінфін наголошує, що спрацьовування критерію ризику і призупинення реєстрації податкової накладної не є блокуванням реєстрації цієї накладної. Платник протягом 365 днів може подати до ДФС документи, що підтверджують реальність такої операції (перелік достатніх документів вже затверджено).

Пояснення можна подати у вигляді Повідомлення щодо подачі документів про підтвердження реальності здійснення операцій по відмовленим ПН/РК за формою J(F)1312601 (Повідомлення). Це повідомлення формується по кожній окремо податковій накладній/розрахунку коригування, реєстрацію якої зупинено в Реєстрі, та до нього додаються копії документів у вигляді окремих додатків за формою J(F)1360101 у форматі PDF (розмір кожного додатку не повинен перевищувати 2 мГб). Про це нагадують у ДФСУ, а докладніше можна прочитати тут>>

До слова, за даними ДФСУ, на сьогодні податківцями вже розглянуто 111 Повідомлень щодо подачі документів про підтвердження реальності здійснення операцій по відмовленим податковим накладним/розрахункам коригування. З них по 40 повідомленнях прийнято рішення щодо реєстрації таких документів. Іншим 71 – відмовлено у реєстрації з повідомленням причин неприйняття.

Протягом п'яти днів після прийому документів, центральна комісія ДФС зобов'язана прийняти рішення щодо реєстрації/не реєстрації податкової накладної.

Мінфін звертає увагу: якщо ДФС відмовляє у реєстрації податкової накладної, платник має право подати скаргу (відповідно до Порядку розгляду скарг на рішення комісії ДФС про відмову у реєстрації податкової накладної/розрахунку коригування в ЄРПН) протягом 10 днів після рішення комісії про призупинення реєстрації. Про порядок подання такої скарги читайте тут>>

***

Читайте також:

- Блокування реєстрації податкових накладних: відповіді від ДФСУ

- Зупинення та відновлення реєстрації податкових накладних/розрахунків коригування

- Затверджено перелік кодів УКТ ЗЕД для моніторингу відповідності податкових накладних критеріям ризику

- Законопроект про скасування штрафів за несвоєчасну реєстрацію податкових та акцизних накладних - уже в Раді