Норми законодавства про компенсацію замість відпусток

Право на відпочинок – це одне із прав працівників, яке визначено навіть головним законом – Конституцією України (ст. 45). Тож не дивно, що діє базове правило: замінювати відпустки грошовою компенсацією, як правило, заборонено. Але є винятки, про які зазначено у ст. 24 Закону про відпустки (ст. 2 Закону про відпустки).

Коли компенсація відпустки можлива? (Норми ст. 24 Закону про відпустки)

- у разі звільнення працівника йому виплачується грошова компенсація за всі не використані ним дні щорічної відпустки, а також додаткової відпустки працівникам, які мають дітей або повнолітню дитину – особу з інвалідністю з дитинства підгрупи А I групи;

- у разі звільнення керівних, педагогічних, наукових, науково-педагогічних працівників, спеціалістів навчальних закладів, які до звільнення пропрацювали не менш як 10 місяців, грошова компенсація виплачується за не використані ними дні щорічних відпусток з розрахунку повної їх тривалості;

- працівникам, призваним на військову службу, виплачується грошова компенсація за всі не використані ними дні щорічної відпустки, а також додаткової відпустки працівникам, які мають дітей або повнолітню дитину з інвалідністю з дитинства підгрупи А I групи;

- за бажанням працівника частина щорічної відпустки замінюється грошовою компенсацією. При цьому тривалість наданої працівникові щорічної та додаткових відпусток не має бути менша ніж 24 календарних дні (див. схему);

- особам віком до вісімнадцяти років заміна всіх видів відпусток грошовою компенсацією не допускається.

Як бачимо, компенсувати можна дні щорічної відпустки, а в окремому випадку – і дитячу соціальну.

Які відпустки належать до щорічних?

Згідно із п. 1 ч. 1 ст. 4 Закону про відпустки до щорічних відпусток належать:

- основна відпустка,

- додаткова відпустка за роботу із шкідливими і важкими умовами праці,

- додаткова відпустка за особливий характер праці,

- інші додаткові відпустки, передбачені законодавством.

Особливості компенсації днів відпусток, якщо працівник йде на військову службу

Відповімо на декілька запитань, які виникають у цій ситуації:

- кому компенсують відпустку?

- яку відпустку компенсують?

- за яких умов виплатять грошову компенсацію?

Грошова компенсація виплачується працівникам:

- призваним на строкову військову службу;

- військову службу за призовом осіб офіцерського складу;

- військову службу за призовом під час мобілізації, на особливий період;

- військову службу за призовом осіб із числа резервістів в особливий період;

- прийнятим на військову службу за контрактом.

Виплачується грошова компенсація:

- за невикористані дні щорічної відпустки;

- за дні невикористаної додаткової відпустки працівникам, які мають дітей або повнолітню дитину з інвалідністю з дитинства підгрупи А I групи.

Умови виплати компенсації:

- бажання працівника;

- написана заява працівником, що підтверджує таке бажання (зразок 1);

- заява подана не пізніше останнього дня місяця, в якому працівника увільнили від роботи у зв’язку з призовом на військову службу. На підставі заяви видається наказ роботодавця про виплату компенсації (зразок 2).

Важливо! Якщо працівник, якого мобілізували, не написав заяву на компенсацію, то роботодавець і не зобов’язаний її виплачувати.

Зразок 1. Заява на виплату компенсації мобілізованому працівнику (Завантажити >>)

Зразок 2. Наказ про виплату компенсації мобілізованому працівнику (Завантажити >>)

Якщо працівник продовжує працювати і хоче отримати компенсацію за невикористану відпустку

Дійсно, за бажанням працівника частина щорічної відпустки замінюється грошовою компенсацією. При цьому тривалість наданої працівникові щорічної та додаткових відпусток не має бути менша за 24 календарних дні.

Це те, що каже закон (ст. 24 Закону про відпустки). І з цього можна зробити висновок:

Важливо! Соціальна додаткова відпустка на дітей не належить до щорічних відпусток. Відповідно, таку відпустку не компенсують без звільнення.

Наступне, на що слід звернути увагу: працівник може отримати грошову компенсацію лише в тому разі, якщо йому надано щорічну відпустку тривалістю не менше 24 календарних днів.

Зверніть увагу! Якщо працівникові належить щорічна відпустка за його робочий рік тривалістю лише 24 календарні дні, а також немає інших додаткових відпусток, що належать до щорічних, то компенсація без звільнення не виплачується — усі дні мають бути використані як відпустка. Таким чином, у працівника ніколи не буде грошової компенсації за невикористані відпустки без звільнення (окрім мобілізації, про що писали вище).

5 основних правил надання грошової компенсації за невикористану щорічну відпустку без звільнення:

- Компенсація лише щорічних відпусток. Грошова компенсація може надаватися виключно за дні щорічної відпустки — основної або додаткової.

- Компенсація лише «надлишку» днів відпустки. Щоб отримати компенсацію, працівнику має бути надано не менше ніж 24 календарних дні щорічної відпустки за один робочий рік. Лише дні понад 24 календарних можуть бути замінені грошовою компенсацією.

- Компенсація днів відпустки за один робочий рік. Підсумовувати відпустки за різні робочі роки для отримання компенсації заборонено. Компенсація можлива лише за «залишок» тієї щорічної відпустки, щодо якої працівник уже використав 24 календарних дні.

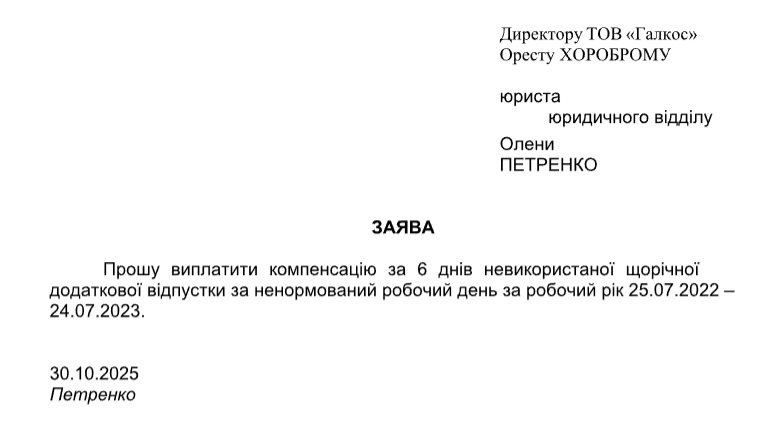

- Ініціатива має бути від працівника. Замінити частину щорічної відпустки грошима можна лише за бажанням працівника. Для цього він подає заяву (зразок 3), у якій зазначає кількість днів, які бажає компенсувати. Роботодавець не має права самостійно ініціювати чи нав’язувати заміну відпустки компенсацією.

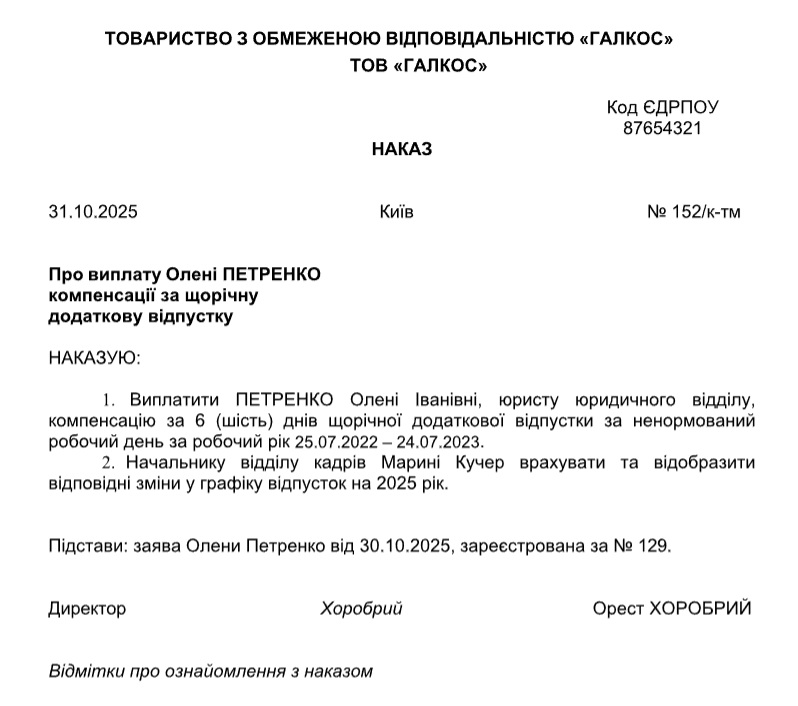

- Оформлення наказу про компенсацію роботодавцем. Після отримання заяви роботодавець видає наказ про виплату грошової компенсації.

Зразок 3. Заява про виплату компенсації (Завантажити >>)

Зразок 4. Наказ про виплату компенсації (Завантажити >>)

Розглянемо декілька прикладів

Приклад 1.Працівник має право на щорічну основну відпустку тривалістю 24 календарні дні за кожен робочий рік. Він не використав відпустку за 2022/2023, 2023/2024 і 2024/2025 робочі роки. Тепер працівник просить надати йому 24 календарні дні щорічної відпустки за 2022/2023 рік і одночасно виплатити грошову компенсацію за 48 календарних днів щорічної відпустки за два наступні роки — 2023/2024 і 2024/2025.Чи можна так зробити?

Ні, не можна. Закон про відпустки дозволяє виплату грошової компенсації лише за частину щорічної відпустки, що перевищує 24 календарні дні за той самий робочий рік.

Отже, працівник, який має лише 24 календарні дні щорічної відпустки за рік, не може отримати компенсацію без звільнення, адже ці дні він має використати як відпустку.

Приклад 2. Працівник має право на щорічну основну відпустку тривалістю 24 календарні дні та щорічну додаткову відпустку за особливий характер праці (ненормований робочий день) тривалістю 6 календарних днів. Працівник бажає використати 24 календарні дні основної відпустки, а за 6 календарних днів додаткової відпустки отримати грошову компенсацію без звільнення. Чи можна так зробити?

Так, можна. І основна, і додаткова відпустки в цьому випадку належать до щорічних відпусток.

Тому якщо працівник фактично бере 24 календарні дні щорічної відпустки, він має право за власним бажанням отримати грошову компенсацію за решту днів — тобто за 6 календарних днів додаткової відпустки за ненормований робочий день. У такому випадку працівник пише заяву (зразок 3), а роботодавець – складає наказ (зразок 4) про виплату компенсації за невикористані 6 днів щорічної додаткової відпустки.

Наприкінці нагадаємо, що докладно про порядок розрахунку компенсації за невикористану відпустку ми розповідали у статті «Розрахунок компенсації за невикористані відпустки у 2025 році: нагадування для роботодавців».

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити