Марʼяна Кавин у своєму Телеграм-каналі поділилася інструментом оптимізації податку на прибуток. Йдеться про зменшення корисності.

Вона наголосила, що це той випадок, коли і вимога стандартів буде виконана, і оптимізація відбудеться. Але, звісно, цей інструмент не для всіх, а лише для поінформованих (тих, хто про нього знає і вміє ним користуватися).

У чому він полягає: якщо балансова (залишкова вартість) основних засобів перевищує суму очікуваного відшкодування, на суму перевищення маємо право визнати витрати.

Приклад. ТОВ придбало будівлю за 1 млн, почало амортизувати, все гарно. Але поруч бойові дії, і це вплинуло на суму очікуваного відшкодування будівлі, яка становить не більше ніж 100 тис. На момент тестування на зменшення корисності залишкова будівлі 900 тис.

Зменшення корисності дозволяє зробити так: Д-т 972 К-т 13 на суму 800 тис.!! (900 мінус 100).

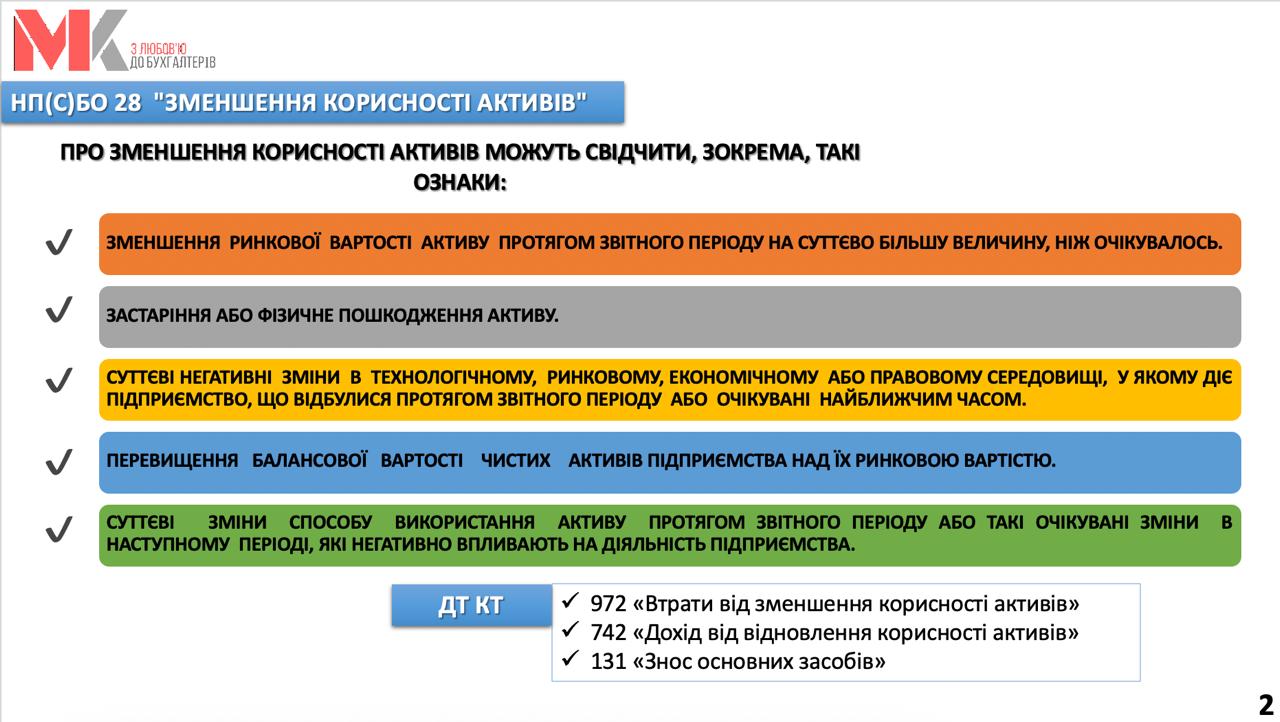

І ще пікантна деталь: зменшення корисності згідно з НП(С)БО 28 – це не право, а обов’язок підприємства. Тут не плутати з переоцінкою за НП(С)БО 7, де переоцінка є правом, а не обов’язком.

Звісно, зменшення корисності можна зробити (провести) лише той, хто вміє порахувати суму очікуваного відшкодування. До того ж ця операція потребує детального документального оформлення та розуміння, чи потрібна оцінка професійного оцінника.

Від редакції:

Не треба також забувати, що в разі застосування цього інструменту далі доведеться регулярно (під час складання фінзвітності) аналізувати стан корисності активів. Адже їх корисність у майбутньому може і відновитися. Якщо на дату річного балансу ознаки зменшення корисності активу перестали існувати, підприємство визначає і відображає вигоди від відновлення його корисності. А це означатиме визнання доходу і збільшення об'єкта оподаткування податком на прибуток! Правила бухобліку зменшення корисності активів установлює НП(С)БО 28, який тим, хто бажає скористатися цим інструментом, потрібно дуже уважно вивчити.