- Облікова політика повинна бути послідовною

- Коли облікову політику можна змінити?

- Як відбувається оформлення зміни облікової політики?

- Що не вважається зміною облікової політики?

- Що робити, якщо треба змінити правила обліку, які вже застосовувалися в минулому періоді?

- Що саме змінилося: облікова політика чи облікова оцінка?

- Як оформлювати зміну облікової оцінки?

- Практичні висновки

- Де знайти зразки Наказу про облікову політику?

Докладно про те, що таке облікова політика, коли і як її змінювати і чому це не потрібно робити тільки тому, що настало чергове 1 січня, ми розповіли у статті «Чи треба переглядати облікову політику підприємства на початку 2026 року? І хто це точно повинен буде зробити».

Тому в цьому матеріалі коротко нагадаємо ключові тези та розглянемо нові нюанси.

Облікова політика повинна бути послідовною

Облікова політика – це сукупність принципів, методів і процедур, що використовуються підприємством для ведення бухгалтерського обліку, складання та подання фінансової звітності.

Одним із ключових принципів бухгалтерського обліку є послідовність, що передбачає постійне (з року в рік) застосування підприємством обраної облікової політики. Якщо на початку діяльності підприємство видало наказ про облікову політику, ним користуються з року в рік, і на початку кожного року цей наказ поновлювати не потрібно.

Коли облікову політику можна змінити?

Зміна облікової політики можлива лише у виняткових випадках, які мають бути обґрунтовані та розкриті у фінансовій звітності.

Підставами для зміни облікової політики є:

- зміни статутних вимог;

- зміни вимог Міністерства фінансів (органу, який затверджує НП(С)БО);

- якщо зміни забезпечать достовірне відображення подій або операцій у фінансовій звітності підприємства. Тобто зміна можлива, якщо, наприклад, Мінфін вніс зміни до НП(С)БО або якщо підприємство вважає, що зміни забезпечать більш достовірне відображення господарських операцій.

Важливо!

Підприємство може змінити облікову політику у виняткових випадках, прямо встановлених у положеннях (стандартах) бухгалтерського обліку. Будь-які зміни облікової політики мають бути обґрунтовані, і в наказі на зміну потрібно обов’язково зазначити причину зміни.

Зазвичай облікова політика якщо і змінюється, то з початку року. Але допускаються і зміни в середині року, наприклад, при зміні НП(С)БО або МСФЗ, які змінюють правила обліку тих самих операцій, які у підприємства вже були.

Як відбувається оформлення зміни облікової політики?

Існує два варіанти оформлення змін:

- внести зміни до чинного наказу про облікову політику;

- або викласти наказ про облікову політику в новій редакції.

Повна нова редакція доцільна, якщо зміни за обсягом охоплюють більшу частину тексту або істотно впливають на її зміст.

Що не вважається зміною облікової політики?

Встановлення облікової політики не вважається її зміною, якщо це стосується:

- подій або операцій, які відрізняються за змістом від попередніх подій або операцій;

- подій або операцій, які не відбувалися раніше.

Таким чином, якщо підприємство, наприклад, змінює види діяльності і починає здійснювати операції, яких не було раніше, безумовно, затвердити правила обліку таких операцій потрібно. І робиться це документально в тому ж порядку, як і зміни облікової політики – тобто видається наказ. Але ним не змінюються, а доповнюються положення облікової політики підприємства. Додані нові правила не скасовують тих, які були затверджені раніше.

Що робити, якщо треба змінити правила обліку, які вже застосовувалися в минулому періоді?

Якщо підприємство змінює облікову політику стосовно подій та операцій, які раніше відображалися за іншим методом, воно має перерахувати всі події та операції з урахуванням нового методу.

Тобто оновлення правил впливає на те, як ці операції відображалися в бухгалтерському обліку раніше.

Найчастіше це впливає на величину нерозподіленого прибутку на початок звітного року, у якому відбулися ці зміни, тому сальдо такого прибутку коригують.

Підприємство також має скласти виправлену фінансову звітність за всі попередні періоди, в яких застосовувалася змінена облікова політика, хоча не зобов’язане подавати її адресатам.

Зверніть увагу!

У зв’язку зі зміною облікової політики підприємство не має подавати ДПС уточнені декларації з податку на прибуток і скориговану фінансову звітність. Якщо достовірно перерахунки зробити неможливо, нова облікова політика поширюється лише на події та операції, що відбуваються після дати її зміни.

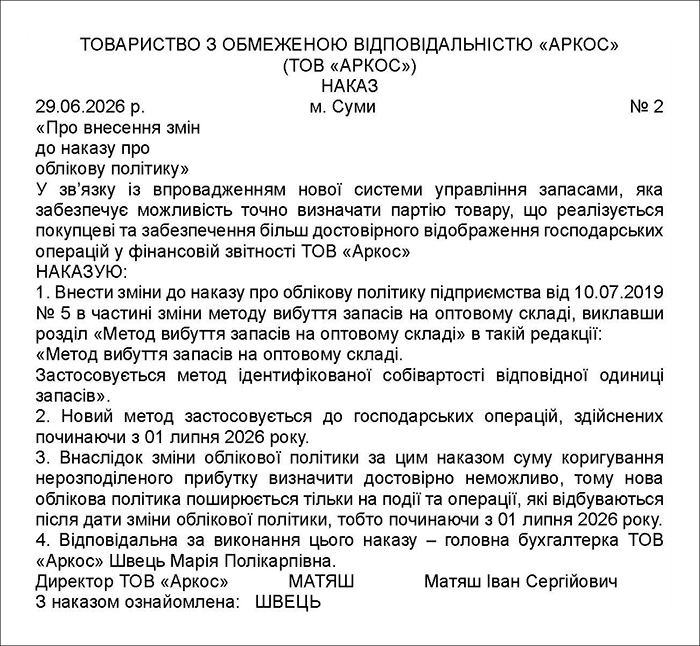

Зразок Наказу про внесення змін до наказу про облікову політику

Що саме змінилося: облікова політика чи облікова оцінка?

Це запитання, на яке навіть у досвідчених бухгалтерів не одразу знайдеться відповідь: облікова політика чи оцінка – яка між ними різниця для обліку?

Облікова політика – це сукупність принципів, методів і процедур, що використовуються підприємством для ведення бухгалтерського обліку, складання та подання фінансової звітності.

Облікова оцінка – це грошове вираження елементів фінансової звітності, які не піддаються безпосередньому спостереженню, а визначаються наближено. Прикладами облікових оцінок є резерв сумнівних боргів, чиста вартість реалізації запасів, сума нарахованої амортизації основних засобів.

Тобто облікова політика – це правила відображення господарських операцій в бухобліку. А облікова оцінка – це правила визначення вартості, за якою такі операції відображаються.

Ось три приклади:

- Те, що активи треба оприбуткувати на баланс – це облікова політика. А от за якою вартістю показати ці активи у балансі, – це вже облікова оцінка.

- Те, що треба створювати резерв сумнівних боргів – це облікова політика. А от як його рахувати, як визначити частку дебіторської заборгованості, щодо якої є сумніви щодо її погашення – це облікова оцінка.

- Нарешті, всі знають, що необоротні активи у процесі експлуатації треба амортизувати – це облікова політика. А от як порахувати цю амортизацію, який метод обрати, щоб визначити суму зносу – це облікова оцінка.

Як оформлювати зміну облікової оцінки?

Нормативними документами це питання не врегульовано, тому вирішується на розсуд підприємства. Початково обрані облікові оцінки можуть визначатися наказом по підприємству. А, наприклад, метод амортизації, ліквідаційна вартість, строк корисного використання ОЗ встановлюються призначеною для цього комісією й оформляються актом про введення ОЗ в експлуатацію, який затверджується керівником підприємства.

Змінювати облікові оцінки можна під час інвентаризації, це робить інвентаризаційна комісія, оформляючи протоколом, який також затверджується керівником підприємства. Саме тому зміна облікової оцінки не призводить до змін до наказу про облікову політику (хіба що ви включили деякі правила визначення облікової оцінки до такого наказу).

Але різниця між обліковою політикою і облікової оцінкою не тільки в тому!

Важливо!

Наслідки зміни облікової оцінки включаються до звіту про фінансові результати у тому періоді, в якому відбулася зміна, а також у наступних періодах. Тобто перераховувати дані минулих звітних періодів за новими обліковими оцінками – не потрібно!

Облікову оцінку можна переглядати, якщо змінюються обставини, на яких базувалася ця оцінка, або отримано додаткову інформацію, і це не стосується попередніх періодів та не є виправленням помилки. Проте зв'язок між обліковою політикою та обліковими оцінками настільки міцний, що навіть існує спеціальне правило, за яким одне перетворюється в інше!

Якщо розрізнити зміну облікової політики та зміну облікової оцінки неможливо, то це розглядається як зміна облікової оцінки.

Практичні висновки

- Облікова політика підприємства – це ніби конституція його бухгалтерського світу, яка встановлює основні закони та правила. Зміни до неї вносяться лише тоді, коли змінюється сама «держава» (вимоги Мінфіну, статутні вимоги) або коли існуючі «закони» не дозволяють правдиво відображати "реальність" (події та операції);

- Натомість облікові оцінки – це скоріше регулярні поправки до цих «законів», які дозволяють адаптуватися до мінливих обставин, не переписуючи наказ про облікову політику наново.

Де знайти зразки Наказу про облікову політику?

- Бланк Наказу про облікову політику підприємства (зразок) дивіться на нашому сайті за посиланням.

- Бланк Наказу про облікову політику виробничого підприємства (зразок) дивіться на нашому сайті за посиланням. Ця форма не є типовою, не затверджена жодним нормативним документом. Кожне підприємство розробляє її для себе самостійно. Ви можете скористатися зразком з нашого сайту, адаптувавши його для власного підприємства.

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити