- Амортизація нематеріальних активів

- Ліквідація нематеріальних активів. Загальні положення

- Ліквідація програмного забезпечення

- Продаж торговельної марки нематеріального активу

- Безоплатна передача нематеріального активу

У першій частині статті, присвяченій НМА ми докладно розповіли, як ідентифікувати нематеріальний актив та сформувати його первісну вартість. Ці початкові етапи бухгалтерського обліку НМА були розглянуті з чисельними прикладами та зразками необхідних документів.

Зрозуміло, що облік НМА на цьому не завершується. Адже бухгалтеру рано чи пізно доведеться мати справу з їх амортизацією, а також, можливо, з продажем, безоплатною передачею та ліквідацією.

Амортизація нематеріальних активів

Амортизація нематеріальних активів здійснюється протягом строку їх корисного використання, який підприємство визначає самостійно під час визнання об’єкта активом та закріплює у відповідному розпорядчому документі (п. 25 НП(С)БО 8).

Нематеріальні активи з невизначеним строком корисного використання амортизації не підлягають. До таких активів належать об’єкти, щодо яких неможливо визначити обмеження строку отримання економічних вигід від їх використання (п. 25 НП(С)БО 8).

Зверніть увагу!

При визначенні строку корисного використання нематеріального активу підприємству слід враховувати:

- строки корисного використання аналогічних активів;

- очікуваний моральний знос;

- правові або інші обмеження щодо використання активу;

- очікуваний спосіб використання активу підприємством;

- залежність строку використання активу від строку використання інших активів підприємства.

Для нарахування амортизації нематеріальних активів підприємство може використовувати строки корисного використання, визначені податковим законодавством (п. 27 НП(С)БО 8, п. 26 НП(С)БО 7).

Метод амортизації обирається підприємством самостійно з урахуванням способу отримання майбутніх економічних вигід від використання нематеріального активу. Якщо визначити такий спосіб неможливо, застосовується прямолінійний метод амортизації (п. 27 НП(С)БО 8).

Ліквідаційна вартість нематеріальних активів, як правило, прирівнюється до нуля, крім випадків, коли:

- існує безвідкличне зобов’язання іншої особи придбати актив після закінчення строку його використання;

- ліквідаційну вартість можна достовірно визначити на підставі активного ринку та очікується існування такого ринку наприкінці строку використання активу (п. 28 НП(С)БО 8).

Ліквідація нематеріальних активів. Загальні положення

Нематеріальний актив підлягає списанню з балансу у разі його вибуття внаслідок продажу, безоплатної передачі або якщо підприємство більше не очікує отримання майбутніх економічних вигід від його використання (п. 34 НП(С)БО 8).

Важливо!

На практиці ліквідація нематеріальних активів найчастіше пов’язана:

- із моральним старінням програмного забезпечення;

- припиненням технічної підтримки програмного продукту;

- закінченням строку дії ліцензії або майнових прав;

- неможливістю подальшого використання активу в діяльності підприємства;

- відсутністю економічних вигід від подальшого використання НМА.

Наприклад, підприємство може списати програмне забезпечення через його технічну несумісність із новими інформаційними системами або через припинення підтримки розробником.

При ліквідації нематеріального активу підприємство повинно:

- припинити визнання активу;

- списати суму накопиченої амортизації;

- визначити фінансовий результат від вибуття (п. 35 НП(С)БО 8);

- належним чином оформити первинні документи.

Ліквідація програмного забезпечення

Приклад 1.

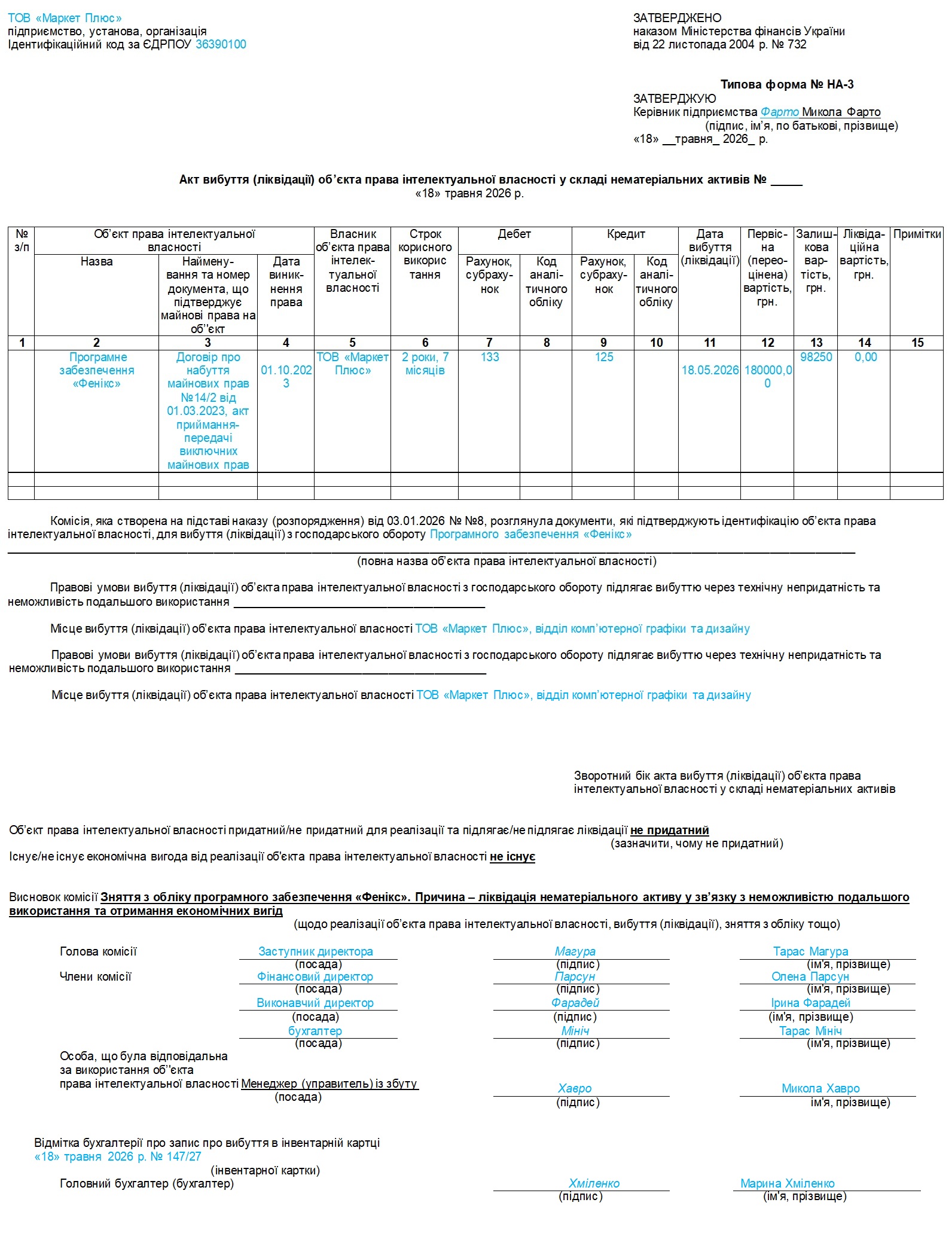

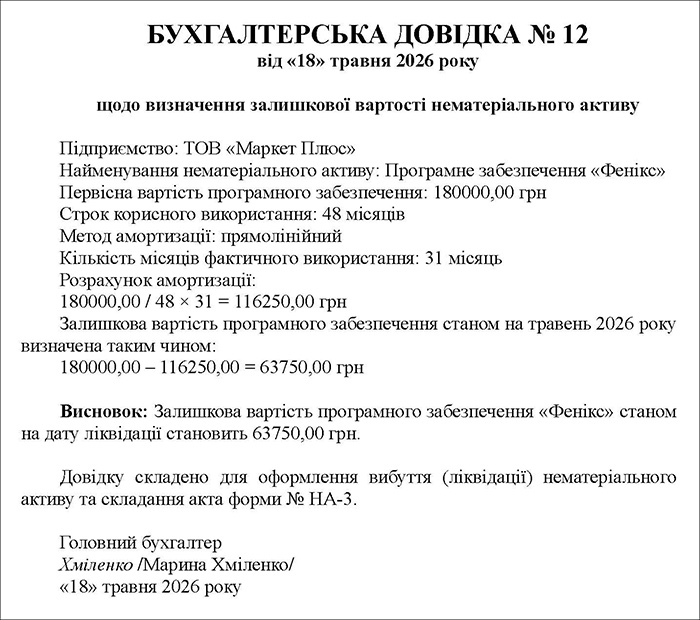

ТОВ «Маркет Плюс» набуло виключних майнових прав на програмне забезпечення «Фенікс» 01.10.2023 вартістю 180 000 грн. Строк корисного використання програмного забезпечення — 4 роки (48 місяців). Метод амортизації — прямолінійний. Ліквідаційна вартість – 0.

Через технічну непридатність та неможливість подальшого використання програмне забезпечення вирішено ліквідувати у травні 2026.

Термін корисного використання – 31 місяць. Залишкова вартість станом на травень 2026 р. – 63750 грн.

Для оформлення вибуття об’єкта права інтелектуальної власності застосовується типова форма №НА-3 «Акт вибуття (ліквідації) об’єкта права інтелектуальної власності у складі нематеріальних активів» (зразок 1).

Зразок 1. Акт вибуття (ліквідації) об’єкта права інтелектуальної власності у складі нематеріальних активів, форма №НА-3 (Завантажити)

Крім форми №НА-3, потрібні документи:

- наказ про створення постійно діючої комісії з ідентифікації, прийняття, введення в господарський оборот, переоцінки та вибуття нематеріальних активів (див. у статті тут);

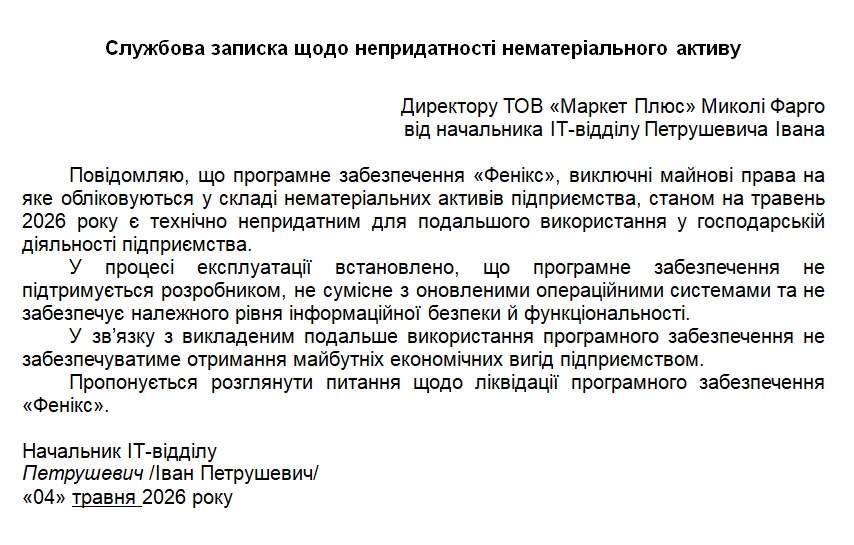

- службова записка або технічний висновок щодо непридатності НМА (зразок 2);

- інвентарна картка форми №НА-2 (див. у статті тут);

- бухгалтерська довідка щодо визначення залишкової вартості активу (зразок 3).

Зразок 2. Службова записка щодо непридатності НМА (Завантажити)

Зразок 3. Бухгалтерська довідка щодо визначення залишкової вартості НМА (Завантажити)

Таблиця 1. Бухгалтерський облік ліквідації програмного забезпечення

| Зміст господарської операції | Д-т | К-т | Сума, грн |

| Списано суму накопиченої амортизації програмного забезпечення | 133 | 125 | 116250,00 |

| Списано залишкову вартість програмного забезпечення | 976 | 125 | 63750,00 |

Якщо нематеріальний актив повністю замортизований і його залишкова вартість дорівнює нулю, при ліквідації списується лише сума накопиченої амортизації.

Продаж торговельної марки нематеріального активу

Приклад 2.

ТОВ «Маркет Плюс» реалізує виключні майнові права на торговельну марку «Свіжанка», яка раніше була введена в господарський оборот за первісною вартістю 433 000,00 грн.

Станом на дату продажу сума накопиченої амортизації становить 108 250,00 грн. Договірна вартість продажу — 540 000,00 грн, у тому числі ПДВ — 90 000,00 грн. Залишкова вартість торговельної марки становить: 433 000 - 108 250 = 324 750,00 грн.

Знадобляться такі первинні документи:

- договір купівлі-продажу виключних майнових прав;

- рахунок на оплату;

- акт приймання-передачі виключних майнових прав (див. у статті тут);

- бухгалтерська довідка щодо визначення залишкової вартості активу (зразок 3);

- інвентарна картка, форма №НА-2 (див. у статті тут);

- акт вибуття (ліквідації) об’єкта права інтелектуальної власності у складі нематеріальних активів, форма НА-3 (зразок 1).

Таблиця 2. Бухгалтерський облік продажу торговельної марки «Свіжанка»

| Зміст господарської операції | Д-т | К-т | Сума, грн |

| Продаж на умовах попередньої оплати | |||

| Переведено торговельну марку до складу необоротних активів, утримуваних для продажу | 286 | 123 | 324750,00 |

| Списано суму накопиченої амортизації | 133 | 123 | 108250,00 |

| Отримано попередню оплату від покупця | 311 | 680 | 540000,00 |

| Нараховано податкові зобов’язання з ПДВ | 643 | 641/ПДВ | 90000,00 |

| Визнано дохід від реалізації торговельної марки | 377 | 712 | 540000,00 |

| Закрито податкові зобов’язання з ПДВ | 712 | 643 | 90000,00 |

| Списано собівартість необоротних активів, утримуваних для продажу | 943 | 286 | 324750,00 |

| Проведено взаємозалік розрахунків | 680 | 377 | 540000,00 |

| Продаж на умовах подальшої оплати | |||

| Переведено торговельну марку до складу необоротних активів, утримуваних для продажу | 286 | 123 | 324750,00 |

| Списано суму накопиченої амортизації торговельної марки | 133 | 123 | 108250,00 |

| Визнано дохід від реалізації торговельної марки | 377 | 712 | 540000,00 |

| Нараховано податкові зобов’язання з ПДВ | 712 | 641/ПДВ | 90000,00 |

| Списано собівартість необоротних активів, утримуваних для продажу | 943 | 286 | 324750,00 |

| Отримано оплату від покупця | 311 | 377 | 540000,00 |

Безоплатна передача нематеріального активу

Приклад 3.

ТОВ «Маркет Плюс» безоплатно передає іншому підприємству виключні майнові права на торговельну марку «Свіжанка», яка раніше була введена в господарський оборот за первісною вартістю 433 000,00 грн.

Станом на дату передачі сума накопиченої амортизації становить 108 250,00 грн. Залишкова вартість торговельної марки становить 324 750,00 грн.

Оскільки безоплатна передача нематеріального активу є постачанням у розумінні пп. 14.1.191 ПКУ, підприємство зобов’язане нарахувати податкові зобов’язання з ПДВ виходячи із мінімальної бази оподаткування — залишкової вартості НМА на початок звітного періоду (п. 188.1 ПКУ).

Сума ПДВ становить:324 750,00 х 20% = 64 950,00 грн.

Первинні документи:

- договір дарування виключних майнових прав;

- акт приймання-передачі торговельної марки (див. у статті тут);

- інвентарна картка, форма №НА-2 (див. у статті тут);

- акт вибуття (ліквідації) об’єкта права інтелектуальної власності у складі нематеріальних активів, форма НА-3 (зразок 1).

Таблиця 3. Бухгалтерський облік безоплатної передачі торговельної марки

| Зміст господарської операції | Д-т | К-т | Сума, грн |

| Списано суму накопиченої амортизації торговельної марки | 133 | 123 | 108250,00 |

| Списано залишкову вартість безоплатно переданої торговельної марки | 976 | 123 | 324750,00 |

| Нараховано податкові зобов’язання з ПДВ | 976 | 641/ПДВ | 64950,00 |

При безоплатній передачі нематеріального активу субрахунок 286 «Необоротні активи та групи вибуття, утримувані для продажу» не застосовується, оскільки така операція не є продажем активу.

Увага!

Особливості оподаткування операцій з нематеріальними активами у платників податку на прибуток, ПДВ, єдиного податку та у ФОПів будуть розглянуті окремо в наступних матеріалах.

Читайте більше про нематеріальні активи:

- Облік надходження нематеріальних активів у 2026 році: від ідентифікації до формування первісної вартості

- Списання нематеріального активу та нарахування ПДВ: алгоритм від ДПС

- Судова практика у сфері інтелектуальної власності: що потрібно знати?

- Чи є об’єктом оподаткування ПДВ операції з продажу торговельної марки?

- Бухгалтерські і не тільки програми на підприємстві: облік та оподаткування

- Списуємо з балансу НМА: чи будуть ПЗ з ПДВ?

- Інвентаризація ОЗ, НМА та капітальних інвестицій – 2025: строки, правила, особливості та поради від редакції

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити