- Документальне оформлення отримання сировини юрособою

- Бухгалтерський облік безоплатного отримання сировини у юрособи-отримувача

- Оподаткування юрособи-отримувача податком на прибуток

- Оподаткування юрособи-отримувача податком на додану вартість

- Які податкові наслідки для фізособи?

- Де почитати більше про безоплатну передачу товарів?

Документальне оформлення отримання сировини юрособою

Пакет документів для оформлення цієї операції безпосередньо залежить від статусу фізичної особи, яка передає сировину (у нашому випадку це пиломатеріали).

Варіант 1. Сировину передає стороння фізична особа (не засновник)

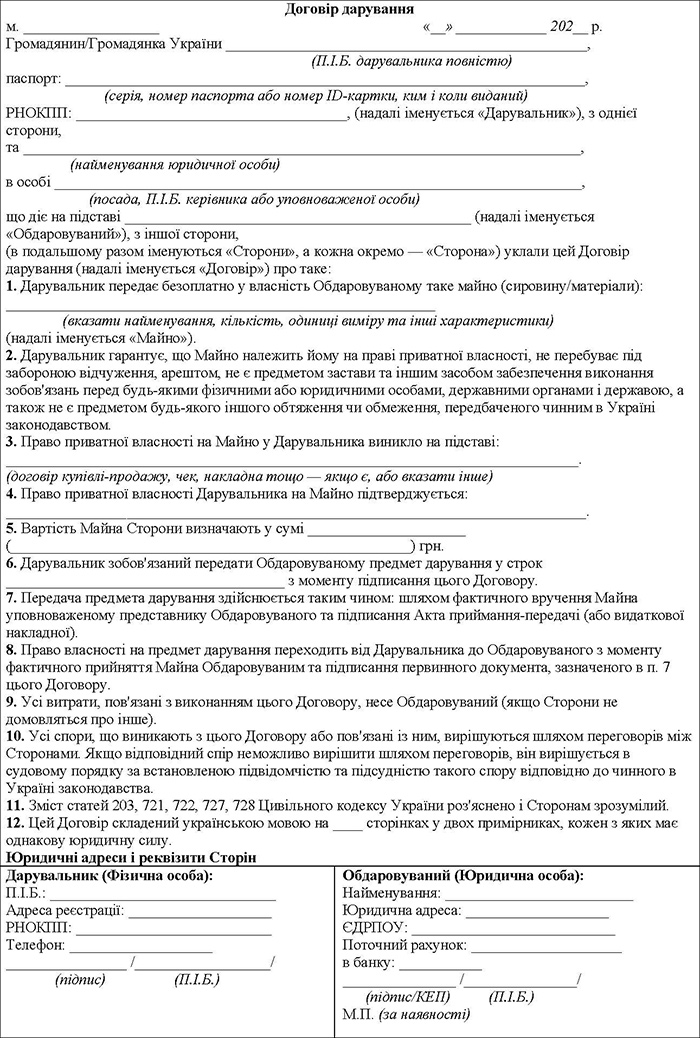

Відповідно до ч. 1 ст. 717 ЦКУ, за договором дарування одна сторона (дарувальник) передає або зобов’язується передати в майбутньому другій стороні (обдаровуваному) безоплатно майно (дарунок) у власність.

Таким чином, у цій ситуації сторони мають укласти договір дарування. Договір між юридичною та фізичною особою обов'язково укладають у письмовій формі (п. 2 ч. 1 ст. 208 ЦКУ). При цьому варто пам'ятати, що згідно зі ст. 207 ЦКУ письмова форма вважається дотриманою і тоді, коли договір та первинні документи підписані в електронному вигляді з використанням кваліфікованих електронних підписів (наприклад, КЕП директора з боку юрособи та «Дія.Підпис» з боку фізособи).

Зразок 1. Договір дарування

На підставі договору відбувається фактична передача сировини. Оформити таку передачу можна Актом приймання-передачі або звичайною видатковою накладною. У первинному документі зазначають про його складання згідно з договором дарування.

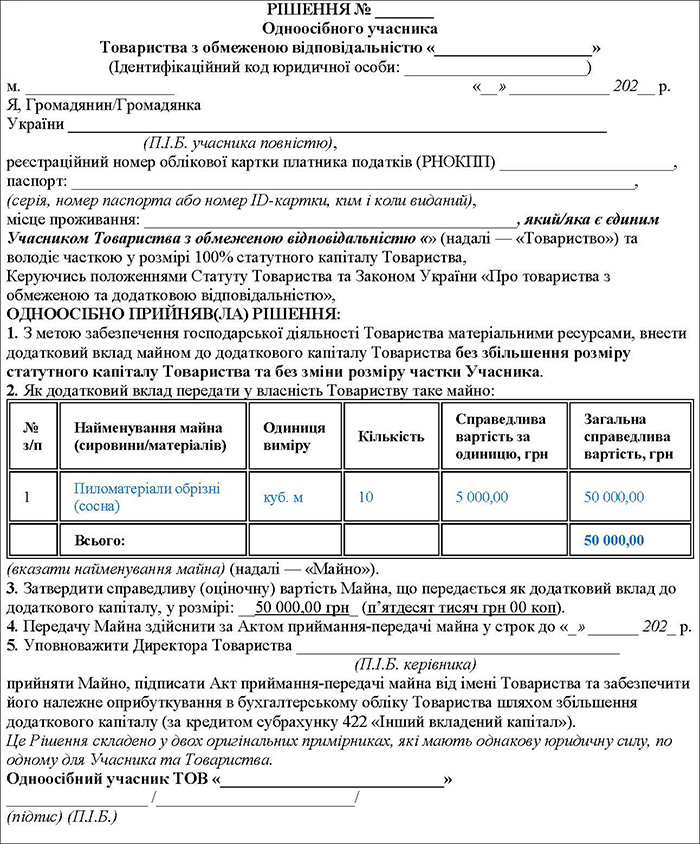

Варіант 2. Сировину передає засновник (власник) підприємства

Якщо майно передає засновник і ви плануєте обліковувати його як додатковий внесок до капіталу підприємства (щоб уникнути визнання доходів і податкових наслідків з податку на прибуток), договір дарування укладати не потрібно.

Така операція документується інакше:

1. Спочатку складається Рішення загальних зборів учасників (або Рішення одноосібного власника) про внесення додаткового вкладу до додаткового капіталу підприємства майном (без зміни розміру статутного капіталу).

Зразок 2. Рішення одноосібного власника

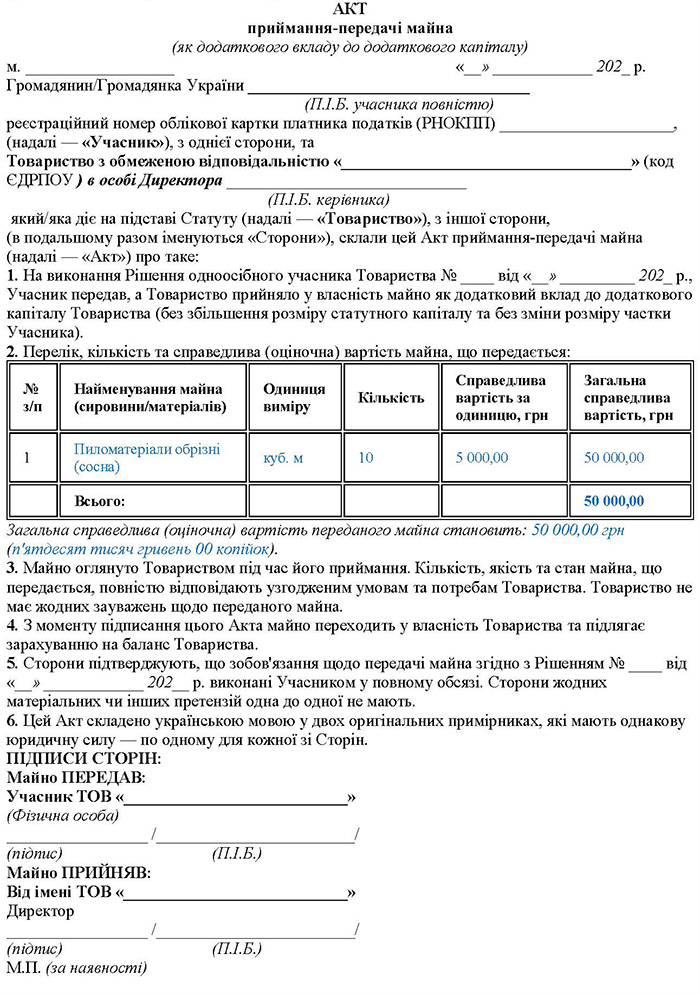

2. На підставі цього Рішення складається Акт приймання-передачі майна (чи накладна). У ньому фіксується справедлива вартість пиломатеріалів, найменування та кількість, а також зазначається, що майно передається саме як внесок засновника до капіталу, а не як подарунок.

Зразок 3. Акт приймання-передачі

Бухгалтерський облік безоплатного отримання сировини у юрособи-отримувача

Відповідно до п. 12 НП(С)БО 9, первісною вартістю запасів, одержаних підприємством безоплатно, визнається їх справедлива вартість з урахуванням витрат, передбачених п. 9 цього НП(С)БО.

А в п. 9 наведено суми ввізного мита, непрямих податків у зв’язку з придбанням запасів, що не відшкодовуються підприємству, транспортно-заготівельні витрати тощо. Тобто ці витрати включають до первісної вартості, якщо підприємство несе відповідні витрати. Якщо таких витрат немає, первісною вартістю запасів буде їх справедлива вартість.

Увага!

Відповідно до п. 4 НП(С)БО 19, справедлива вартість – це сума, за якою можна продати актив або оплатити зобов’язання за звичайних умов на певну дату. Тобто справедлива вартість у ситуації, яку розглядаємо, – це сума, за якою підприємство могло би продати пиломатеріали на сторону. Фактично – ринкова ціна.

Порядок відображення операції на рахунках бухгалтерського обліку кардинально залежить від того, хто саме передає сировину:

Ситуація 1. Дарувальник – стороння фізична особа

Якщо майно безоплатно передає особа, яка не є власником компанії, така операція визнається доходом звітного періоду. У бухгалтерському обліку отримання запасів відображають проведенням: Д-т 201 «Сировина й матеріали» (або рахунок 28, залежно від напряму подальшого використання пиломатеріалів) – К-т 718 «Дохід від безоплатно одержаних оборотних активів» на первісну вартість (справедливу плюс наведені вище витрати, якщо підприємство їх мало).

Ситуація 2. Дарувальник – засновник (учасник) підприємства

Часто на практиці сировину власному підприємству передає його засновник. У такому разі діє п. 5 НП(С)БО 15 «Дохід», згідно з яким зростання власного капіталу за рахунок внесків учасників підприємства не визнається доходом. Тому якщо передачу оформлено відповідним рішенням засновника як додатковий внесок (без зміни розміру статутного капіталу), дохід не виникає. У такому випадку в бухобліку роблять проведення безпосередньо через збільшення капіталу: Д-т 201 «Сировина й матеріали» (або 28) – К-т 422 «Інший вкладений капітал». Цей підхід є вигіднішим, оскільки він не збільшує фінансовий результат до оподаткування.

Приклад

Підприємство ТОВ «Альфа» (платник податку на прибуток на загальних підставах та платник ПДВ) безоплатно отримало від фізичної особи 10 куб. м пиломатеріалів для використання у власному виробництві. Справедлива (ринкова) вартість цих пиломатеріалів на дату отримання становить 50 000 грн.

Доставка пиломатеріалів на склад підприємства здійснювалася стороннім перевізником. Вартість послуг перевезення становила 2 400 грн (у тому числі ПДВ – 400 грн).

Відповідно до п. 9 НП(С)БО 9, транспортно-заготівельні витрати включаються до первісної вартості запасів. Отже, первісна вартість пиломатеріалів, за якою вони будуть зараховані на баланс, в обох випадках становитиме: 50 000 грн (справедлива вартість) + 2 000 грн (вартість доставки без ПДВ) = 52 000 грн.

Розглянемо два варіанти розвитку подій:

- Варіант 1: Дарувальник – стороння фізична особа (оформлено договір дарування) (див. таблицю 1).

- Варіант 2: Дарувальник – засновник ТОВ «Альфа» (оформлено рішення засновника про додатковий внесок до капіталу без зміни розміру статутного капіталу) (див. таблицю 2).

Таблиця 1. Дарувальник – стороння фізична особа

| № з/п | Зміст господарської операції | Дебет (Д-т) | Кредит (К-т) | Сума (грн) |

| 1 | Оприбутковано безоплатно отримані пиломатеріали (за справедливою вартістю) | 201 | 718 | 50 000 |

| 2 | Включено до первісної вартості сировини транспортні витрати (без ПДВ) | 201 | 631 | 2 000 |

| 3 | Відображено суму ПДВ у складі послуг перевезення | 6441 | 631 | 400 |

| 4 | Відображено право на податковий кредит з ПДВ (на підставі зареєстрованої ПН) | 641/ПДВ | 6441 | 400 |

| 5 | Оплачено послуги перевізника з поточного рахунку | 631 | 311 | 2 400 |

Таблиця 2. Дарувальник – засновник ТОВ «Альфа»

| № з/п | Зміст господарської операції | Дебет (Д-т) | Кредит (К-т) | Сума (грн) |

| 1 | Оприбутковано пиломатеріали як додатковий внесок засновника | 201 | 422 | 50 000 |

| 2 | Включено до первісної вартості сировини транспортні витрати (без ПДВ) | 201 | 631 | 2 000 |

| 3 | Відображено суму ПДВ у складі послуг перевезення | 6441 | 631 | 400 |

| 4 | Відображено право на податковий кредит з ПДВ (на підставі зареєстрованої ПН) | 641/ПДВ | 6441 | 400 |

| 5 | Оплачено послуги перевізника з поточного рахунку | 631 | 311 | 2 400 |

Оподаткування юрособи-отримувача податком на прибуток

Наслідки з податку на прибуток підприємств напряму залежать від того, в якому статусі перебуває фізична особа та як саме задокументовано операцію.

Варіант 1. Отримання як подарунка від сторонньої фізособи

Якщо пиломатеріали отримано за класичним договором дарування, їхня вартість збільшить фінрезультат до оподаткування (Д-т 718 К-т 791). Саме цей фінрезультат є базою для формування об’єкта оподаткування податком на прибуток (див. пп. 134.1.1 ПКУ).

Жодних коригувань (податкових різниць) для ситуації безоплатного отримання майна від звичайної фізичної особи (громадянина України) нормами розділу ІІІ ПКУ не передбачено. Тобто фінансовий результат для цілей оподаткування не коригується, і з повної вартості такого подарунка підприємству доведеться сплатити 18% податку на прибуток.

Варіант 2. Отримання як додаткового внеску від засновника

Якщо ж майно (сировину, матеріали) компанії передають її ж власники (засновники), є змога застосувати більш вигідні облікові правила, які дозволяють підприємству суттєво зекономити на податках.

Відповідно до п. 5 НП(С)БО 15 «Дохід», не визнається доходом зростання власного капіталу за рахунок внесків учасників підприємства. Отже, якщо засновник передає пиломатеріали не як подарунок, а як свій додатковий внесок до капіталу компанії, ця операція відображається напряму через власний капітал (К-т 422 «Інший вкладений капітал»).

Який у цьому податковий плюс?

Оскільки бухгалтерський дохід у цій ситуації не визнається (субрахунок 718 не задіюється), фінрезультат до оподаткування не зростає. А немає зростання фінрезультату – немає й бази для оподаткування. Відповідно, підприємству не доведеться сплачувати 18% податку на прибуток із вартості отриманої сировини.

Головна умова для такої економії – правильно оформити документи (Рішення зборів засновників та Акт приймання-передачі майна як внеску до капіталу), як це описано в розділі про документування вище.

Оподаткування юрособи-отримувача податком на додану вартість

Безоплатне отримання запасів (пиломатеріалів) не призводить до нарахування податкового зобов’язання з ПДВ. Підстав для податкового кредиту також немає.

Які податкові наслідки для фізособи?

Податкових наслідків немає. Тому що фізособа не отримувала доходу внаслідок такої операції.

Але будьте обережні – є ризик перекваліфікації договору податківцями!

Хоча сама по собі операція дарування не генерує доходу для фізособи, податківці під час перевірок прискіпливо аналізують такі угоди на предмет прихованих зустрічних зобов'язань.

Відповідно до ч. 2 ст. 717 ЦКУ, договір дарування не може встановлювати обов'язок обдаровуваного вчинити на користь дарувальника будь-яку дію майнового або немайнового характеру. Якщо під час перевірки ДПС з’ясує, що фізособа-дарувальник мала непогашений борг перед вашим підприємством, або паралельно чи згодом «в обмін» отримала від компанії певні товари, послуги чи знижки, таку операцію буде перекваліфіковано.

Договір дарування визнають удаваним і почнуть трактувати як бартер (договір міни) або як операцію з погашення заборгованості. У такому разі контролери зроблять висновок, що фізособа насправді отримала дохід.

Які можливі податкові наслідки перекваліфікації договору?

Наслідки такої перекваліфікації: підприємство буде визнано податковим агентом. Вам донарахують ПДФО за ставкою 18% та військовий збір (5%) із суми операції, а також застосують штрафні санкції за несплату податків і невідображення виплаченого доходу фізособі в додатку 4ДФ до Об'єднаного розрахунку.

Тож перед підписанням договору дарування завжди перевіряйте стан розрахунків із цією фізособою, щоб операція була беззаперечно безоплатною.

Де почитати більше про безоплатну передачу товарів?

- Безоплатна роздача продукції пожежникам та волонтерам: облік та оподаткування у надавача і отримувачів

- Як відобразити безоплатну допомогу у новому додатку до декларації з податку на прибуток підприємств?

- Чи включається до складу доходу ФОПа вартість безоплатно отриманих товарів (робіт, послуг)?

- Безоплатна роздача під час рекламної акції: які податкові наслідки?

- Податкові наслідки безоплатного імпорту джерел безперебійного живлення

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити