Що таке забезпечення і резерви

Забезпечення — це зобов’язання з невизначеними сумою або часом погашення на дату балансу (п. 4 НП(С)БО 11).

Забезпечення створюють при виникненні внаслідок минулих подій зобов’язання, погашення якого ймовірно призведе до зменшення ресурсів, що втілюють у собі економічні вигоди, та його оцінка може бути розрахунково визначена (п. 13 НП(С)БО 11). Забороняється створювати забезпечення для покриття майбутніх збитків від діяльності підприємства.

Забезпечення створюють для відшкодування таких (майбутніх) операційних витрат на (п. 12 НП(С)БО 11):

- виплату відпусток працівникам;

- додаткове пенсійне забезпечення;

- виконання гарантійних зобов’язань;

- реструктуризацію, виконання зобов’язань при припиненні діяльності;

- виконання зобов’язань щодо обтяжливих контрактів тощо.

Забезпечення обліковують на рахунку 47 «Забезпечення майбутніх витрат і платежів».

Щодо резерву

Згідно з нормами НП(С)БО 10 передбачено створення резерву сумнівних боргів, який обліковують на рахунку 38 «Резерв сумнівних боргів». Резерв створюють для того, щоб відобразити у балансі поточну дебіторську заборгованість, яка є фінансовим активом (крім придбаної заборгованості та заборгованості, призначеної для продажу). У балансі відображають суму поточної дебіторської заборгованості, зменшену на суму створеного резерву.

Створення інших резервів чинні НП(С)БО не передбачають.

Хто може не створювати забезпечення та резерву

Можуть не створювати (див. пп. 2 п. 2, п. 7 розд. І НП(С)БО 25):

- мікропідприємства;

- непідприємницькі товариства.

Це якраз ті підприємства, які складають фінзвітність мікропідприємства у складі балансу форми №1-мс і звіту про фінрезультати форми №2-мс.

Якщо такі підприємства скористалися можливістю не створювати забезпечень і резерву, вони мають визначити це своєю обліковою політикою. Якщо ж обліковою політикою не встановлено нестворення забезпечень і резерву, то такі підприємства зобов’язані створювати резерв.

Підприємства, які не створюють забезпечення і резерву, відповідно, не інвентаризують таких об’єктів.

Особливості інвентаризації забезпечень та резерву

Наведемо ці особливості, які прописані у Положенні №879.

Мета інвентаризації — виявити невикористані суми забезпечень (п. 5 розд. І Положення №879).

Наявність забезпечень (резервів) фіксують в акті інвентаризації (п. 15 розд. ІІ Положення №879).

До акта інвентаризації включають: визначену за результатами інвентаризації суму забезпечення (за його видами) і резерву сумнівних боргів разом із відповідними розрахунками, а також відповідні суми за даними бухгалтерського обліку (п. 8.6 розд. ІІІ).

Під час інвентаризації забезпечень перевіряють їх правильність і обґрунтованість (пп. 8.1 розд. ІІІ).

У чому різниця між забезпеченнями і резервом?

Забезпечення — це кредиторська заборгованість на рахунку 47. Нарахований резерв також відображають за кредитом рахунку 38, але є важливий нюанс.

Нараховані забезпечення окремо показують у пасиві балансу форми 1-м і 1-мс у рядку 1595, форми 1 у рядку 1520 (довгострокові), 1660 (поточні).

А от залишок на рахунку 38 окремо в балансі не фігурує. На такий залишок зменшується:

— в балансі №1 і №1-м сума дебіторської заборгованості за товари, роботи послуги (рядок 1125), інша поточна дебіторська заборгованість (рядок 1155);

— в балансі №1-мс сума поточної дебіторської заборгованості в рядку 1155.

Три проблеми інвентаризації забезпечень і резерву

Комісія з інвентаризації

Інвентаризаційна комісія створюється розпорядчим наказом керівника підприємства (п. 1 розд. ІІ Положення №879).

Комісія складається з представників апарату управління підприємства, бухгалтерської служби та досвідчених працівників підприємства, які знають об’єкт інвентаризації, ціни та первинний облік. Комісію очолює керівник підприємства (його заступник) або керівник структурного підрозділу підприємства, уповноважений керівником підприємства.

Тобто інвентаризацію проводять інвентаризаційні комісії, і до складу комісій мають включатися працівники, які знають об’єкт інвентаризації.

Але особливості розрахунку забезпечень і резерву знає тільки бухгалтер, який працює на цій ділянці обліку. Часто такі розрахунки робить виключно головний бухгалтер.

Тому в переважній більшості випадків на підприємстві є лише одна людина, яка розуміється на цьому питанні, і це головний бухгалтер. Це означає, що фактично інвентаризацію проводитиме головний бухгалтер, а інші члени комісії будуть такою собі масовкою.

Після того як бухгалтер виконає всі розрахунки, він озвучить результати членам інвентаризаційної комісії, і члени комісії можуть ставити запитання, якщо вони виникатимуть. Але здебільшого члени комісії зі всім погодяться і лише підпишуть відповідний акт.

Акт інвентаризації

Форма акта нормативними документами не затверджена. Тож кожному підприємству доведеться розробляти таку форму самостійно. Нижче наведемо зразок форми для інвентаризації забезпечень на оплату відпусток.

Розробляючи такий акт, слід врахувати, що за сумами забезпечень і резервів немає матеріально відповідальної особи. Є особа (бухгалтер), яка робить розрахунки. Тож така особа не пише в акті розписку про передачу документів на активи до бухгалтерії, про оприбуткування активів тощо.

Така особа, на відміну від матеріально відповідальної особи, може входити до складу інвентаризаційної комісії.

До акта можуть додаватися відповідні розрахунки, зроблені бухгалтером.

Дата проведення інвентаризації

Як уже зазначалося на початку статті, інвентаризацію забезпечень і резерву слід провести протягом двох місяців до дати балансу перед складанням річної фінзвітності. Тобто протягом періоду листопада — грудня. Водночас, як буде показано нижче, під час інвентаризації забезпечення на оплату відпусток розрахунки проводять станом на кінець року, тобто на 31 грудня. Тобто фактично інвентаризацію слід провести так, аби врахувати показники станом на 31 грудня.

Але ж залишок субрахунку 471 «Забезпечення виплат відпусток» станом на 31 грудня стане відомий лише після нарахування зарплати, включно з відпустковими, за грудень. Велика кількість підприємств зарплату за грудень фактично нараховують у перші дні січня наступного року. Інші підприємства роблять це в останні дні грудня.

З наведеного випливає, що фактично проінвентаризувати залишки на субрахунку 471 можна тільки наприкінці грудня чи на початку січня.

Але позаяк формально інвентаризацію має бути проведено до 31 грудня, то навіть якщо фактично інвентаризуватимуть на початку січня, напевне, акт інвентаризації має бути датою не пізніше ніж 31 грудня.

По суті, те саме може стосуватися й інших забезпечень та резерву. Це означає, що інвентаризувати забезпечення і резерв доречно, на наш погляд, в останніх числах року. Тож керівник підприємства, встановлюючи строки проведення інвентаризації, має враховувати цей нюанс.

Забезпечення на оплату відпусток

Під час інвентаризації цього забезпечення перевіряють залишок за субрахунком 471.

Залишок забезпечення на виплату відпусток, у тому числі відрахування на загальнообов’язкове державне соціальне страхування з цих сум, станом на кінець звітного року визначають за розрахунком, який базується на кількості днів невикористаної працівниками підприємства щорічної відпустки та середньоденній оплаті праці працівників (пп. 8.2 розд. ІІІ Положення №879). Середньоденну оплату праці визначають відповідно до законодавства, тобто згідно з Порядком №100.

Висновки

По-перше, якщо на кінець року всі відпустки використано, то на субрахунку 471 не має бути залишків. Якщо вони є, їх слід списати.

По-друге, якщо є невикористані відпустки, то розрахунки слід робити щодо кожного працівника, який має невикористані відпустки.

Процедура інвентаризації може бути така:

1) бухгалтер чи інша відповідальна за розрахунок особа отримує у спеціаліста з кадрового обліку довідку з переліком працівників, які мають невикористані відпустки станом на 31 грудня, і даними про кількість днів такої відпустки. Довідку складають у довільному форматі, з підписом кадровика і датою складання;

2) відповідальний за розрахунок отримує у бухгалтера із зарплати довідку про середню заробітну плату працівників, які мають невикористані відпустки. Довідку складають у довільному форматі, з підписом бухгалтера і датою складання. Середню зарплату розраховують за останні 12 календарних місяців або менший фактично відпрацьований період (з 1-го до 1-го числа), якщо особа пропрацювала менше ніж рік;

3) на підставі отриманих довідок відповідальна за розрахунок особа робить розрахунок, перемножуючи щодо кожного працівника кількість днів невикористаної відпустки на їх середньоденну оплату, підсумовує отримані результати. Підсумок і має бути залишком на 31 грудня за субрахунком 471. Причому якщо на цьому субрахунку обліковують у тому числі ЄСВ, нарахований на невикористану відпустку, то отриманий результат слід збільшити на вартість ЄСВ. Якщо застосовують ставку ЄСВ 22%, суму оплати за невикористану відпустку збільшують на суму нарахованого ЄСВ в розмірі 22% від суми невикористаної оплати. Тож на субрахунку 471 буде залишок з урахуванням ЄСВ; Але для резидента Дія Сіті, який у календарному місяці відповідав вимогам, визначеним п. п. 2, 3 ч. першої, п. 10 ч. другої ст. 5 Закону «Про стимулювання розвитку цифрової економіки в Україні», резерв відпусткових не є базою нарахування ЄСВ;

4) якщо фактичний залишок відрізняється від розрахованого, роблять відповідні коригування;

5) наслідки інвентаризації записують до акта інвентаризації (див. зразок).

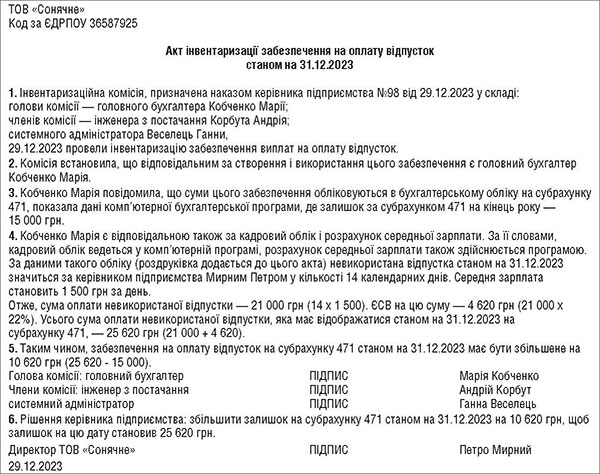

Зразок

Зразок акта інвентаризації

На підставі акта інвентаризації різниці відображають в обліку (див. далі).

Інвентаризація інших видів забезпечень

Проводиться за методикою, подібною до тої, яку ми описали вище для забезпечень на оплату відпусток.

Інвентаризація резерву сумнівних боргів

Інвентаризація резерву сумнівних боргів полягає у перевірці обґрунтованості визначення суми сумнівної заборгованості на підставі аналізу застосування методу розрахунку резерву сумнівних боргів, встановленого відповідно до облікової політики (пп. 8.5 розд. ІІІ Положення №879).

Особливості розрахунку резерву наведені в НП(С)БО 10.

Загалом процедура інвентаризації резерву подібна до процедури інвентаризації забезпечень. Усі розрахунки здійснює бухгалтер, пред’являє наслідки комісії, яка фактично погоджує їх. Далі оформляє актом інвентаризації, який також складає в самостійно встановленій підприємством формі, як і акт інвентаризації забезпечень.

Результати інвентаризації в обліку

Бухгалтерський облік

Суму забезпечення, яку потрібно допровести, відображають проведеннями за дебетом рахунку обліку активів чи витрат і кредитом рахунку обліку забезпечень:

— Д-т 15, 23, 91, 92, 93, 94 — К-т 47 (залежно від виду забезпечення).

Наприклад, за даними наведеного нижче зразка акта інвентаризації буде проведення:

— Д-т 92 К-т 471 — 10 620 грн.

Якщо за даними інвентаризації треба зменшити залишок на рахунку 47, зменшення відображають таким самим проведенням, як і допроведення, тільки зі знаком мінус (сторно).

Якщо за наслідками інвентаризації слід допровести резерв сумнівних боргів:

— Д-т 944 К-т 38.

Зменшення відображають таким самим записом, але з мінусом (сторно), або проведенням:

— Д-т 38 К-т 719.

Податок на прибуток

Якщо платник податку на прибуток застосовує коригування фінрезультату до оподаткування на податкові різниці, то при донарахуванні забезпечень фінрезультат до оподаткування збільшується на суму донарахування згідно з пп. 139.1.1 ПКУ, а на суму зменшення (сторнування) забезпечень фінрезультат до оподаткування зменшується згідно з пп. 139.1.2 ПКУ.

Водночас не проводять коригування в разі донарахування чи зменшення забезпечення (резерву) витрат на оплату відпусток працівникам, інших виплат, пов’язаних з оплатою праці, та витрат на сплату єдиного соціального внеску, що нараховується на такі виплати.

Якщо коригують резерв сумнівних боргів, то подібно до забезпечень застосовують податкові різниці за пп. 139.2.1 та 139.2.2 ПКУ: збільшують фінрезультат до оподаткування на суму донарахованого резерву і зменшують на суму зменшення резерву.

Якщо платник не коригує фінрезультат на різниці, то, відповідно, йому не потрібно збільшувати чи зменшувати на податкові різниці, які ми навели вище.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись