Коли проводити таку інвентаризацію?

Це слід зробити протягом двох місяців до дати балансу (див. п. 10 розд. І Положення №879). Тобто для фінзвітності за 2025 рік інвентаризацію резерву і забезпечень слід провести будь-якою датою, що припадає на листопад чи грудень 2025 р.

Бухгалтерський і фінансовий облік забезпечень та резерву сумнівних боргів

Забезпечення – це зобов'язання з невизначеними сумою або строком погашення на дату балансу (див. п. 4 НП(С)БО 11). Згідно з п. 13 НП(С)БО 11, забезпечення створюється, коли через події минулого виникає зобов'язання, погашення якого, ймовірно, зменшить ресурси, що втілюють економічні вигоди, і оцінка цього зобов'язання може бути розрахунково визначена. Заборонено створювати забезпечення для покриття майбутніх збитків від діяльності підприємства.

Забезпечення формуються для покриття наступних (майбутніх) операційних витрат, зокрема на (п. 12 НП(С)БО 11):

- виплату відпусток працівникам;

- додаткове пенсійне забезпечення;

- виконання гарантійних зобов'язань;

- реструктуризацію, виконання зобов'язань при припиненні діяльності;

- виконання зобов'язань щодо обтяжливих контрактів тощо.

У бухгалтерському обліку забезпечення відображаються за кредитом рахунку 47 «Забезпечення майбутніх витрат і платежів».

У фінзвітності нараховані забезпечення відображаються в балансі:

- у рядку 1595 (форма балансу №1-м і 1-мс);

- у рядку 1520 довгострокові і в рядку 1660 поточні (форма балансу №1).

Крім цього, відповідно до положень НП(С)БО 10 передбачається створення резерву сумнівних боргів, який обліковується на рахунку 38 «Резерв сумнівних боргів». Цей резерв створюють для відображення поточної дебіторської заборгованості, яка є фінансовим активом (окрім придбаної заборгованості та заборгованості, призначеної для продажу), в балансі. У балансі зазначають суму поточної дебіторської заборгованості, зменшену на величину створеного резерву.

У бухгалтерському обліку нарахований резерв відображається за кредитом рахунку 38.

У фінансовій звітності, зокрема в балансі, резерв окремо не відображається, але на суму нарахованого резерву зменшується сума дебіторської заборгованості:

- у рядках 1125 і 1155 (баланси форми №1 і №1-м);

- у рядку 1155 (баланс форми №1-мс).

Хто може не створювати забезпечення (резерви)?

Згідно з пп. 2 п. 2, п. 7 розд. І НП(С)БО 25 можуть не створювати забезпечення і резерв мікропідприємства і непідприємницькі товариства. Це означає можливість створення забезпечень (резервів), а не обов’язковість. Тому про нестворення резервів та забезпечень слід записати до облікової політики підприємства.

Як інвентаризувати резерв і забезпечення

Особливості інвентаризації наведено в п. 8 розд. ІІІ Положення №879.

Під час перевірки забезпечень підприємство аналізує, чи правильно і обґрунтовано створені ці забезпечення для різних потреб. Це включає виплати на відпустки працівників, додаткове пенсійне забезпечення, виконання гарантійних зобов’язань, витрати на реструктуризацію або закриття діяльності, покриття зобов’язань, пов'язаних із обтяжливими контрактами тощо. Усе має відповідати стандартам бухгалтерського обліку та вимогам законодавства.

Щороку визначається залишок забезпечення на відпустки. Для цього розраховують кількість днів невикористаної відпустки кожного працівника та середньоденну зарплату. До цієї суми додаються також відрахування на обов’язкове державне соціальне страхування (ЄСВ).

Під час перевірки забезпечення для виплат за вислугу років уточнюється його розмір, щоб він не перевищував суму нарахованої винагороди, яку має бути віднесено до витрат підприємства.

Інвентаризація резерву сумнівних боргів полягає у перевірці обґрунтованості визначення суми сумнівної заборгованості на підставі аналізу застосування методу розрахунку резерву сумнівних боргів, встановленого відповідно до облікової політики.

До акта інвентаризації включають: визначену за результатами інвентаризації суму забезпечення (за його видами) і резерву сумнівних боргів разом із відповідними розрахунками, а також відповідні суми за даними бухгалтерського обліку.

Форму акта інвентаризації забезпечень та резерву чинними нормативними документами не затверджено, тому її кожне підприємство розробляє самостійно. Нижче буде наведено зразок акта інвентаризації забезпечень на оплату відпусток. Акт на всі інші забезпечення та резерви складається подібним чином.

Інвентаризація забезпечення на оплату відпусток

Забезпечення на оплату відпусток обліковується за кредитом субрахунку 471.

Відповідно до п. 8.2 розд. ІІІ Положення №879 залишок забезпечення на виплату відпусток, у тому числі відрахування на загальнообов’язкове державне соціальне страхування з цих сум, станом на кінець звітного року визначається за розрахунком, який базується на кількості днів невикористаної працівниками підприємства щорічної відпустки та середньоденній оплаті праці працівників. Середньоденна оплата праці визначається відповідно до законодавства (тобто за нормами Порядку №100).

У разі використання всіх відпусток на кінець року залишку на субрахунку 471 не має бути.

Якщо ж невикористані відпустки станом на кінець року є, то розрахунки забезпечення потрібно робити окремо за кожним працівником.

Процедура інвентаризації може виглядати так:

- бухгалтер, що виконуватиме розрахунок, отримує від кадровика список працівників з невикористаними відпустками на 31 грудня та кількість днів відпустки. Довідка має довільний формат, підпис кадровика та дату;

- бухгалтер, що виконуватиме розрахунок, отримує від бухгалтера по зарплаті довідку про середню заробітну плату працівників з невикористаними відпустками, розраховану за останні 12 місяців або менший фактично відпрацьований період. Довідка також має довільний формат, підпис бухгалтера та дату;

- на основі цих довідок бухгалтер множить кількість днів невикористаної відпустки кожного працівника на середньоденну оплату, підсумовує результати. Загальна сума – це і буде необхідний залишок на субрахунку 471 на 31 грудня. Якщо за субрахунком 471 відображають і ЄСВ, то отриману вище загальну суму збільшують на відсоток ЄСВ (22% чи 8,41% для осіб з інвалідністю);

- якщо фактичний залишок відрізняється від розрахованого, вносять коригування;

- всі показники інвентаризації записують до Акта інвентаризації (див. зразок).

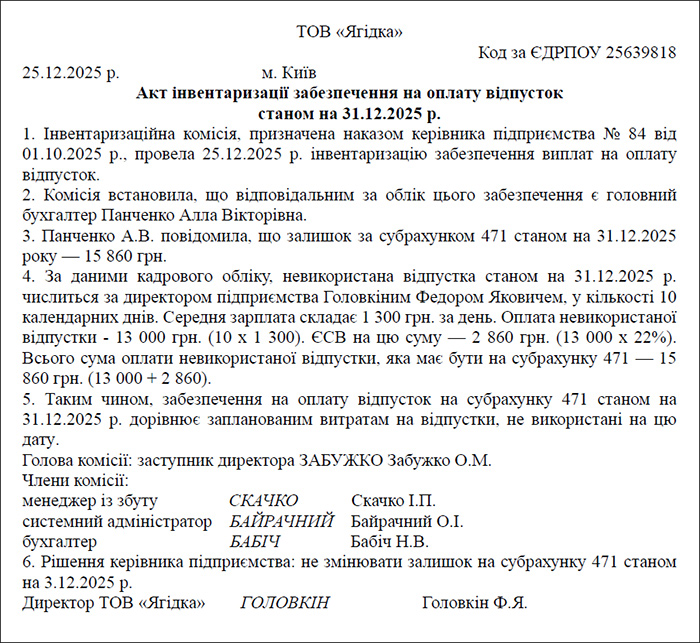

Зразок

Акт інвентаризації забезпечення на оплату відпусток (Завантажити >>)

Інвентаризація резерву сумнівних боргів

Інвентаризація резерву сумнівних боргів, відповідно до п. 8.5 розділу ІІІ Положення №879, полягає в тому, щоб перевірити обґрунтованість визначеної суми сумнівної заборгованості. Це робиться шляхом аналізу методу розрахунку резерву, встановленого обліковою політикою підприємства.

Особливості розрахунку цього резерву описані в НП(С)БО 10. Загалом процедура інвентаризації резерву сумнівних боргів подібна до процедури інвентаризації забезпечень: бухгалтер проводить всі розрахунки, а комісія перевіряє та погоджує результати.

Результати оформлюють актом інвентаризації, який підприємство може скласти у власному форматі, як і акт для забезпечень.

Регулювання інвентаризаційних різниць

Бухгалтерський облік

Коли за результатами інвентаризації треба зробити додаткове нарахування забезпечення, робимо проводки - дебетуємо рахунки обліку активів або витрат і кредитуємо рахунок забезпечень:

– Д-т 15, 23, 91, 92, 93, 94 – К-т 47 (вибір залежить від виду забезпечення).

Зразок проводки:

– Д-т 92 К-т 471 – 3 860 грн.

Якщо за результатами інвентаризації треба зменшити залишок на рахунку 47, проводимо таку ж операцію, тільки з мінусом (сторно).

Для додаткового нарахування резерву сумнівних боргів:

– Д-т 944 К-т 38.

Зменшення проводимо такою самою проводкою, тільки сторно (з мінусом), або як нарахування доходів:

– Д-т 38 К-т 719.

Податок на прибуток

Якщо підприємство є платником податку на прибуток і застосовує коригування на податкові різниці за розд. ІІІ ПКУ, то при нарахуванні забезпечень фінансовий результат до оподаткування збільшується, а при зменшенні забезпечень – зменшується (відповідно до пп. 139.1.1 та 139.1.2 ПКУ). Однак це не стосується забезпечень на оплату відпусток, інших виплат, пов’язаних із зарплатою, та ЄСВ на ці виплати.

Для коригування резерву сумнівних боргів використовують податкові різниці аналогічно забезпеченням (пп. 139.2.1 та 139.2.2 ПКУ): збільшують фінансовий результат на суму донарахованого резерву і зменшують на суму його зменшення.

Якщо підприємство не проводить коригування на податкові різниці, йому не потрібно збільшувати чи зменшувати фінансовий результат на податкові різниці.

Читайте усі статті від редакції про інвентаризацію у 2025 році:

- Інвентаризація-2025: правила, строки і нюанси проведення (та що треба зробити вже у вересні 2025 року)

- Інвентаризація запасів – 2025: строки, правила, особливості (а також бухгалтерський та податковий обік)

- Інвентаризація ОЗ, НМА та капітальних інвестицій – 2025: строки, правила, особливості та поради від редакції

- Інвентаризація за місцями відповідального зберігання – 2025: правила, особливості, облік

- Інвентаризація резерву сімнівних боргів і забезпечень – 2025: строки, правила, облік і податки

- Інвентаризація каси – 2025: строки, нюанси, облік, оподаткування, покрокова інструкція та поради від редакції

- Інвентаризація дебіторської і кредиторської заборгованості – 2025: види, звіряння і списання, облік і податки

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись