Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

Мінсоцполітики наказом від 27.08.2020 р. №591 оновило форму звітності №10-ПОІ (річна) «Звіт про зайнятість і працевлаштування осіб з інвалідністю» та Інструкцію щодо її складання. Про це ми писали тут.

Зараз докладно розглянемо, що ж змінилося у цьому Звіті, який подавати роботодавці будуть вперше у 2021 році (за 2020 рік).

Чому ця стаття вийшла вже зараз?

Це пов’язано не лише з тим, що форму Звіту про інвалідів було оновлено і відповідний наказ вже оприлюднено. Річ у тому, що про виконання нормативу осіб з інвалідністю слід турбуватися протягом усього звітного року. Може бути так, що роботодавець випустив з уваги кількість своїх найманих працівників протягом року й не прийняв особу чи осіб з інвалідністю до необхідної кількості, тоді доведеться сплатити штраф відповідного розміру. «Заднім» числом цю ситуацію не вдасться вирішити ніяк.

Звісно, що наприкінці жовтня цій ситуації зарадити буде складно, адже для розрахунку виконання нормативу з працевлаштування інвалідів береться до уваги середньорічний показник. Але знаючи, як він рахуватиметься, можна приготуватися до того, яку і коли суму штрафу доведеться заплатити.

При цьому слід взяти до уваги, що часи, коли Фонд соціального захисту інвалідів просто вірив у те, що зазначено в Звіті (і не звіряв дані Звіту з інформацією від ПФУ), давно минули. Тож зменшувати суму штрафу таким чином не варто.

Деякі роботодавці з тих, хто повинен звітувати, просто не подають такий Звіт. Сподіваючись на те, що Фонд не ходить на перевірки і ніяк не дізнається про невиконання нормативу працевлаштування інвалідів.

Проте зараз фахівці Фонду самі звертаються до ПФУ за наданням інформації про підприємства з кількістю 8 осіб і більше й таким чином можуть проконтролювати та виявити вибірково порушників дотримання нормативу і тих, хто не подав Звіт, хоч і мав це зробити. Тож роботодавцям рекомендуємо бути обережними з цим питанням.

Що буде за неподання Звіту?

За неподання Звіту до Фонду інвалідів чинним законодавством передбачено й адміністративну відповідальність (штраф).

Відповідно до ст. 188-1 КУпАП, таке порушення тягне за собою накладення штрафу на посадову особу роботодавця або на фізособу, яка використовує найману працю, від 10 до 20 н. м. д. г. (170 – 340 грн).

При цьому, як пояснює Мінпраці у листі від 12.05.2009 р. №1/5-447/061, цей штраф застосовується окремо за два адміністративні правопорушення:

- за невиконання нормативу працевлаштування інвалідів, якщо таке було,

- за неподання звіту до Фонду інвалідів.

Але зверніть увагу, що ст. 188-1 КУпАП не передбачає відповідальності за несвоєчасне подання звіту. Тобто якщо працедавець не подасть звіт у встановлений термін, але самостійно виявить свою помилку і подасть звіт до Фонду інвалідів, хоч і невчасно, адміністративний штраф за ст. 188-1 КУпАП йому або його посадовим особам не загрожує.

Те ж саме стосується і невиконання нормативу працевлаштування інвалідів. Як зазначає Мінпраці в листі від 27.04.2010 р. №1/6-69/03-01, вважається, що працедавець, який подав звіт до Фонду інвалідів та самостійно і своєчасно сплатив адміністративно-господарські санкції за невиконання нормативу працевлаштування інвалідів, підстав для застосування адмінштрафу немає.

Хто з роботодавців має подавати Звіт до Фонду інвалідів?

Обов’язок створювати робочі місця для працевлаштування осіб з інвалідністю і звітувати Фонду соціального захисту інвалідів про зайнятість та працевлаштування осіб з інвалідністю передбачено ст. 18 Закону №875.

За ст. 19 Закону №875 для підприємств та фізосіб-роботодавців установлюється норматив робочих місць для працевлаштування осіб з інвалідністю. А саме:

- у розмірі 4% середньооблікової чисельності штатних працівників облікового складу за рік;

- у кількості одного робочого місця – якщо працює від 8 до 25 осіб.

Роботодавці самостійно розраховують кількість робочих місць для працевлаштування осіб з інвалідністю відповідно до нормативу і забезпечують працевлаштування осіб з інвалідністю. При розрахунках кількість робочих місць округлюється до цілого значення.

Виконанням нормативу робочих місць у відповідній кількості вважається працевлаштування осіб з інвалідністю, для яких це місце роботи є основним. Тобто особи з інвалідністю мають бути працевлаштовані саме на основне місце, зовнішні сумісники не будуть рахуватися для виконання нормативу.

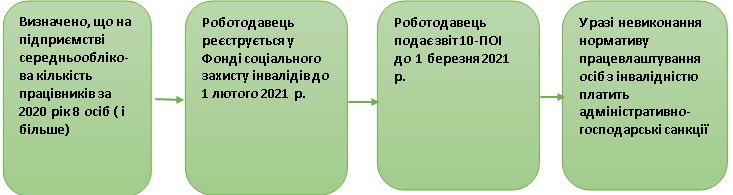

Отже, якщо у вас у середньому за рік працює від 8 осіб, ви за цей рік маєте звітувати. Проте посередині між визначенням середньооблікової кількості працівників і поданням річного Звіту є ще одна процедура – це реєстрація в Фонді інвалідів. Це показано на Схемі 1.

Схема 1. Середньооблікова кількість працівників у роботодавця вперше стала 8 осіб

Як зареєструватися у Фонді інвалідів?

За ст. 19 Закону про захист інвалідів і Порядком №70, роботодавці, у яких кількість працівників за основним місцем становить 8 і більше, зобов’язані зареєструватися у відділенні Фонду за місцем державної реєстрації до 1 лютого, що настає за роком створення чи збільшення кількості працюючих.

Варто також згадати про лист Фонду від 25.09.2013 р. №1/6-296/09, у якому він роз’яснює: роботодавець зобов'язаний зареєструватися у відділенні Фонду в період з 1 січня по 1 лютого поточного року, якщо у попередньому році кількість основних працюючих збільшилася до восьми і більше осіб. Тобто останнім днем для реєстрації є 31 січня. На сьогодні це можна зробити особисто у відділенні Фонду або поштою. Реєстрація провадиться безоплатно.

Для цього роботодавцям слід подати такі документи:

- заяву за формою, затвердженою Наказом №98;

- виписку або витяг із ЄДР;

- копію довідки про включення в реєстр неприбуткових установ, виданої податковим органом (для бюджетних установ).

Роботодавці, які мають відокремлені підрозділи, разом із заявою і копією довідки подають (надсилають) відомості про такі підрозділи за формою, затвердженою Наказом №98.

Оригінали документів надають під час подання заяви. Якщо відбувається подача заяви поштою, копії документів слід завірити нотаріально.

Дата реєстрації у відділенні Фонду – це дата подання документів, у разі надсилання поштою – дата на поштовому штемпелі.

Проте:

- за несвоєчасну реєстрацію у Фонді інвалідів штрафу немає. Але без реєстрації у Фонді інвалідів не можна подати Звіт;

- саме тому, якщо роботодавець не зареєстрований у відповідному відділенні Фонду, але надає Звіт, то він може перед подачею звіту (до 1 березня) зареєструватися. Тобто, фактично, зробити це одночасно.

Відповідальність за невиконання нормативу

Штраф за невиконання нормативу з працевлаштування осіб з інвалідністю за звітний рік потрібно перерахувати Фонду соціального захисту інвалідів до 15 квітня наступного за звітним року.

Розмір стягнення залежить від кількості працівників на підприємстві й становить для роботодавців із середньообліковою чисельністю штатних працівників:

- від 8 до 14 осіб – половину середньорічної заробітної плати на підприємстві;

- 15 і більше осіб – середньорічну заробітну плату на підприємстві за кожне місце, не зайняте особою з інвалідністю (ч. 1 ст. 20 Закону №875).

Адміністративно-господарські санкції розраховуються та сплачуються роботодавцями самостійно в строк до 15 квітня року, наступного за роком, в якому відбулося порушення нормативу.

У разі несплати адміністративно-господарських санкцій або пені чи неможливості їх сплати за рішенням суду їх стягнення в примусовому порядку може бути звернено на майно підприємства, установи, організації, у тому числі підприємства, організації громадських організацій осіб з інвалідністю, фізичної особи, яка використовує найману працю, в порядку, передбаченому законом.

Чи захистить подання форми №3-ПН при непрацевлаштуванні інваліда?

Часто роботодавці скаржаться на те, що держава встановлює нормативи працевлаштування інвалідів, але не допомагає їх виконувати, лише штрафує бізнес за їх невиконання. Насправді ж, якщо у вас створено робоче місце для інваліда, а самого інваліда для працевлаштування «під рукою» немає, про наявність такої вакансії можна повідомити Державну службу зайнятості (шляхом подання форми №3-ПН). І фахівці цієї служби допоможуть вам знайти працівника.

Проте подання такої форми не означає, що роботодавець переклав відповідальність з працевлаштування інваліда на центр зайнятості!

Фонд соціального захисту інвалідів у листі від 12.09.2016 р. №1/6-690/04 зазначив, що на законодавчому рівні імперативно визначено єдиний для всіх роботодавців норматив робочих місць для працевлаштування інвалідів і порядок його обчислення.

Норми законодавства не ставлять цей обов'язок підприємства в залежність від будь-яких обставин, із яких інвалід не може працювати на підприємстві, не встановлюють підстав, за яких роботодавець може бути звільнений від обов'язку виконання нормативу та звільнений від відповідальності за невиконання нормативу.

У який спосіб виділити та створити додаткові місця для працевлаштування інвалідів згідно зі законодавством, де знайти інвалідів на ці робочі місця має вирішити сам роботодавець.

Держслужба зайнятості у листі від 14.09.2016 р. №ДЦ-01-6415/0/616 зазначила: у разі подання Державній службі зайнятості лише форми №3-ПН не можна вважати, що роботодавець зробив усе можливе для працевлаштування фахівця з інвалідністю.

Строки подання Звіту про інвалідів

Звіт про зайнятість і працевлаштування осіб з інвалідністю роботодавці подають (надсилають рекомендованим листом) щороку до 1 березня відділенням Фонду, в яких вони зареєстровані.

Зверніть увагу, що Порядком №70 не передбачено перенесення граничного строку подання Звіту через те, що останній день його подання припадає на вихідний, святковий або неробочий день.

Отже, незважаючи на те, що 28 лютого у 2021 році – це неділя, за 2020 рік цей Звіт треба буде подати до п’ятниці 26 лютого (включно).

Датою надходження Звіту вважається дата подання роботодавцем звіту до відділення Фонду, а у разі надсилання його поштою – дата на поштовому штемпелі.

Вчимося заповнювати нову форму Звіту

Спочатку заповнюємо заголовну частину Звіту. Хоч у ній і є зміни, проте не дуже значні.

Як і раніше, в ній роботодавець зазначає інформацію про власне найменування і місцезнаходження. Проте в новій формі з’явилося уточнення щодо адреси роботодавця:

- вказується не лише місцезнаходження (що характерно для юросіб), а й місце проживання (що властиве фізособам-роботодавцям);

- вказується не лише юридична адреса, а й адреса здійснення господарської діяльності, за якою подається Звіт.

Таблиця з кодами заповнюються роботодавцями за даними Єдиного державного реєстру підприємств та організацій України (ЄДРПОУ). Фізичні особи зазначають реєстраційний номер облікової картки платників податків чи серію (за наявності) та номер паспорта громадянина України (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомити про це контролюючий орган і мають відмітку в паспорті).

Загалом кількість граф в заголовній частині зменшилась (за рахунок прибирання тієї інформації, яка дублюється у вигляді кодів в таблиці). Та, як не дивно, в заголовній частині залишилася окрема графа для зазначення коду, тобто МФО банку (у банківських реквізитах роботодавця). Хоча ця інформація вже з два роки як є неактуальною (у зв’язку з переходом на формат ІBAN нумерації рахунків). Отже, цю графу роботодавець просто не заповнюватиме.

Тепер перейдемо безпосередньо до таблиці Звіту, де зазначається інформація про виконання або невиконання нормативу працевлаштування інвалідів.

Рядків у ній залишається так само, як і раніше, 6. Проте граф замість 1 стало аж 13!

Адже тепер інформацію про працівників доведеться подавати як в цілому за рік (як і раніше, у графі 1), так і окремо щодо жінок та чоловіків, із розподілом за місцем проживання (місто або сільські населені пункти та селища міського типу), віком (від 18 до 35 років, від 35 до 60 років, понад 60 років). Втім, це стосується заповнення лише перших двох рядків таблиці.

Тож у посадової особи, яка складатиме цей Звіт, побільшає роботи. Оскільки для того, аби сформувати Звіт, слід буде зібрати відповідну кадрову документацію про склад працівників (просто їх кількості буде недостатньо). Ось як може виглядати підготовча таблиця для складання цього Звіту (Зразок 1).

Зразок 1

Таблиця кількості працівників

| № П/П |

ПІБ | жінка/ чоловік |

від 18 до 35 років |

від 36 до 60 років |

понад 60 років | Місце проживання Місто/ сільський населений пункт |

| 1 | Петренко Петро Петрович |

ч | + | місто | ||

| 2 | Олешко Олена Олегівна |

ж | + | місто | ||

| 3 | Устименко Устим Устимович |

ч | + | село |

Зверніть увагу: дані у рядках 01, 02 і 03 відображаються в цілих одиницях. Тобто їх треба округлювати (тепер – у кожній графі!).

Якщо при обчисленні виникає дробове число, застосовується правило округлення до цілого: якщо після коми число від 1 до 4, округлення відбувається в бік зменшення, від 5 до 9 – в бік збільшення.

Як порахувати середньоблікову кількість

Як зазначено у новій Інструкції зі складання Звіту, у рядку 01 його табличної частини відображається середньооблікова кількість штатних працівників облікового складу за звітний рік, яка визначається відповідно до пункту 3.2 глави 3 Інструкції зі статистики кількості працівників, затвердженої наказом Держкомстату від 28.09.2005 р. №286, з розподілом за статтю, віком та місцем проживання.

Застосування для обрахунку середньооблікової кількості штатних працівників Інструкції №286, це не новація – це діяло й раніше, і на цю особливість вказували фахівці Мінсоцполітики у листі від 04.05.2016 р. №108/19/71-16. У ньому ж наведено приклади розрахунку середньооблікової чисельності працівників.

Відповідно до пп. 3.2.1 Інструкції №286 середньооблікова кількість штатних працівників за місяць обчислюється шляхом підсумовування кількості штатних працівників облікового складу за кожний календарний день звітного місяця, тобто з 1 по 30 або 31 число (для лютого – по 28 або 29), включаючи вихідні, святкові та неробочі дні, і ділення одержаної суми на число календарних днів звітного місяця.

Не враховуються до облікової кількості штатних працівників такі категорії:

- працівники інших підприємств, прийняті на роботу за сумісництвом (зовнішні сумісники);

- особи, залучені до виконання робіт за договорами цивільно-правового характеру (п. 2.6 Інструкції №286).

Відповідно до пп. 3.2.2 Інструкції №286 для обчислення показника середньооблікової кількості штатних працівників облікового складу враховуються усі категорії працівників, крім працівників, які перебувають у відпустках:

- у зв’язку з вагітністю та пологами;

- для догляду за дитиною до досягнення нею віку, передбаченого чинним законодавством або колективним договором підприємства, включаючи тих, які усиновили новонароджену дитину безпосередньо з пологового будинку.

А от штатних працівників, включно й інвалідів, які працюють на умовах неповного робочого часу (на 0,5, 0,25 ставки) до розрахунку включають як цілу одиницю.

Також, якщо на підприємстві є працівники, які працюють за внутрішнім сумісництвом, їх слід враховувати в обліковій кількості як одну фізичну особу.

Середньооблікова кількість працівників за рік розраховується шляхом підсумовування середньооблікової кількості в кожному місяці роботи підприємства протягом року й ділення отриманої суми на відповідне число місяців.

У рядку 02 таблиці наводиться аналогічна інформація, але тільки щодо інвалідів.

Але тут треба звернути увагу: якщо фізичній особі, яка використовує працю найманих працівників, відповідно до чинного законодавства встановлено інвалідність, вона збільшує показник рядка 02 на одиницю!

Як порахувати норматив інвалідів і перевірити його виконання

Ця процедура проводиться при заповненні рядка 03 Звіту.

У рядку 03 відображається кількість осіб з інвалідністю – штатних працівників, які відповідно до нормативу повинні працювати на робочих місцях, створених роботодавцем.

Показник рядка 03 для роботодавців, у яких працює від 25 осіб, визначається шляхом множення показника рядка 01 на 4%; для роботодавців, у яких працює від 8 до 25 осіб, дорівнює 1.

А далі треба порівняти загальний річний показник (графа 1) працевлаштованих інвалідів (рядок 02) і норматив по їх працевлаштуванню (рядок 03). Якщо значення в рядку 03 більше, то різниця покаже, скількох інвалідів ви мали працевлаштувати, але не зробили цього.

А далі рахуємо штраф…

Рядок 04 – прописуємо суму фактичних нарахувань зі заробітної плати штатних працівників облікового складу, зазначених у рядку 01, за звітний рік.

Рядок 05 – відображаємо середньорічну заробітну плату штатного працівника, яка розраховується за формулою:

рядок 05 = рядок 04 Х 1000 / рядок 01

Рядок 06 – зазначаємо суму коштів адміністративно-господарських санкцій, яку повинен сплатити роботодавець у разі невиконання нормативу.

Для роботодавців, у яких працює 25 осіб і більше, сума коштів адміністративно-господарських санкцій дорівнює: рядок 06 = (рядок 03 – рядок 02) Х рядок 05.

Для роботодавців, у яких працює від 15 до 25 осіб, сума коштів адміністративно-господарських санкцій дорівнює: рядок 06 = 1 Х рядок 05.

Для роботодавців, у яких працює від 8 до 15 осіб, сума коштів адміністративно-господарських санкцій дорівнює:

рядок 06 = 1 Х рядок 05/2

Відобразимо зразок заповнення звіту

За розрахунками середньооблікова кількість штатних працівників облікового складу становила за 2020 рік 83 осіб. На підприємстві працює 2 особи з інвалідністю, для яких це місце роботи є основним. Фонд оплати праці за 2020 рік становив 25 680,00 тис. грн (див. зразок 2).

Отже, для виконання нормативу, необхідно було, щоб на підприємстві середньооблікова кількість осіб з інвалідністю становила 3 особи, та на підприємстві було всього 2.

Таким чином, підприємству доведеться сплатити адміністративно-господарські санкції за невиконання нормативу у розмірі 313,20 тис. грн.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись