ШІ-консультант знає все про форму №20-ОПП! Як її правильно заповнити, коли необхідно оновлювати відомост, яка відповідальність передбачена за порушення – просто запитайте бухгалтерського ШІ-консультанта про те, що вас цікавить. Швидка відповідь 24/7.

- Хто подає заяву за формою №20-ОПП?

- Куди подаємо заяву за формою №20-ОПП?

- У які строки подавати заяву за формою №20-ОПП?

- У якій формі подавати заяву за формою №20-ОПП?

- Заява за формою №20-ОПП та реєстрація РРО/ПРРО

- Як заповнити таблицю про об’єкти оподаткування?

- Приклад заповнення заяви за формою №20-ОПП

- Що ще необхідно врахувати при поданні заяви за формою №20-ОПП?

- Які штрафи за неподання або несвоєчасне подання заяви за формою №20-ОПП

Хто подає заяву за формою №20-ОПП?

На вимогу п. 63.3 ПКУ платник подає інформацію щодо наявності та змін про об’єкти оподаткування та взяття його на облік у контролюючому органі за місцезнаходженням таких об’єктів.

- Бланк Заяви про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність (форма №20-ОПП), зразки її заповнення, а також іншу корисну інформацію про цю форму дивіться на нашому сайті за посиланням.

- Форму №20-ОПП затверджено Наказом Міністерства фінансів України від 09.12.2011 №1588, із останніми змінами, внесеними наказом Мінфіну від 17.10.2024 №518 «Про внесення змін до наказу Мінфіну від 27 вересня 2024 року №470 «Про затвердження Змін до Порядку обліку платників податків і зборів».

При цьому жодних умов щодо звільнення платника податків від подання заяви за формою №20-ОПП ПКУ не містить. Тому її подають усі:

- юридичні особи;

- ФОП незалежно від обраної системи оподаткування;

- самозайняті особи;

- представництва та філії.

Відповідно до п. 8.2 розд. VIIІ Порядку обліку платників податків і зборів, затвердженим наказом Мінфіну від 09.12.2011 №1588 (далі – Порядок №1588) відокремлений підрозділ юридичної особи (філія, представництво) зобов’язаний стати на облік у контролюючому органі та повідомляти про всі об’єкти оподаткування, що перебувають на його балансі.

Йдеться лише про ті відокремлені підрозділи, які:

- виділено на окремий баланс;

- головне підприємство уповноважило вести окремий бухгалтерський облік.

Щодо взаємодії головного підприємства та філії див. наш матеріал тут.

В іншому разі за всі об’єкти звітує юридична особа, що створила відокремлений підрозділ. На цьому наголошують і податківці у «ЗІР», категорія 116.11, відповідаючи на запитання: «Хто подає Заяву за формою №20-ОПП з інформацією про об’єкти оподаткування відокремлених підрозділів ЮО (філій, представництв)?».

Платнику у якого є об’єкт оподаткування потрібно враховувати, що:

- заяву за формою №20-ОПП подають усі без винятку платники податків, у тому числі неприбуткові організації;

- у заяві відображають усі об'єкти оподаткування та об'єкти, пов'язані з оподаткуванням або через які провадиться діяльність;

- заяву за формою №20-ОПП необхідно подавати навіть у разі, якщо відчуження об'єкта оподаткування або об'єкта, пов'язаного з оподаткуванням, відбулося протягом 10 робочих днів після його придбання.

Куди подаємо заяву за формою №20-ОПП?

Заяву за формою №20-ОПП подають до контролюючого органу за основним місцем обліку.

Якщо об’єкти оподаткування та об’єкти, пов’язані з оподаткуванням, розташовані на території іншої адміністративно-територіальної одиниці, ніж місцезнаходження платника, то такому платнику треба стати на облік за неосновним місцем обліку і для цього можна використати заяву за формою №20-ОПП. У графі 16 заяви за формою №20-ОПП необхідно поставити позначку «за неосновним місцем обліку». Відповідний контролюючий орган буде визначений за місцезнаходженням об’єкта, про який подається інформація. Тоді Заяву про взяття на облік за неосновним місцем обліку (форму №17-ОПП) подавати не потрібно (п. 7.2 Порядку обліку платників податків і зборів (далі – Порядок №1588).

Зверніть увагу!

Внесення змін до форми заяви №20-ОПП не є підставою для її повторного подання. Якщо інформацію про відповідні об’єкти вже було подано до контролюючого органу, подавати заяву за оновленою формою повторно не потрібно.

У які строки подавати заяву за формою №20-ОПП?

Відповідно до п. 8.4 Порядку №1588 заяву за формою №20-ОПП подають протягом 10 робочих днів після реєстрації, створення чи відкриття об’єктів оподаткування.

При цьому на практиці виникає запитання: з якої саме дати обчислювати цей 10-денний строк – з наступного дня після набуття права чи безпосередньо з дати його набуття?

ДПС у «ЗІР», категорія 116.11 на питання «В які терміни подається Заява за ф. №20-ОПП та з якої дати визначається 10-денний строк для подання: з дати державної реєстрації (взяття на облік) ЮО, ФОП або ФО, яка здійснює незалежну професійну діяльність, чи дати оформлення договору купівлі-продажу, оренди (тощо) або іншої дати?», роз'яснює, що початком перебігу 10-денного строку є дата набуття платником права на об’єкт оподаткування відповідно до правовстановлюючих документів або документів, які підтверджують право користування чи розпорядження таким об’єктом.

Отже, для визначення граничного строку подання заяви за формою №20-ОПП слід орієнтуватися саме на дату набуття права на об’єкт, зазначену у відповідних документах. Саме ця дата є початком відліку 10 робочих днів, а не наступний після неї день.

Коли ДПС вносить інформацію за поданою заявою за формою №20-ОПП?

Відповідно до п. 8.6 розд. VIII Порядку №1588 відомості, зазначені у заяві за формою №20-ОПП, контролюючий орган вносить до Єдиного банку даних юридичних осіб або Реєстру самозайнятих осіб:

- не пізніше наступного дня після отримання заяви в електронній формі;

- не пізніше 10 робочих днів з дня надходження заяви, поданої у паперовій формі.

У якій формі подавати заяву за формою №20-ОПП?

Заяву за формою №20-ОПП подають:

- у паперовій формі;

- в електронній формі, за умови наявності договору платника податків з ДПС про визнання електронних документів.

Але є ситуація, коли Заяву за формою №20-ОПП подають тільки у паперовій формі: коли створюємо відокремлений підрозділ за кордоном.

При заповненні заяви за формою №20-ОПП у графі 6 розділу 3 зазначають код країни місцезнаходження такого підрозділу, а у графі 7.1 – його повну адресу в цій країні. При цьому подавати будь-які додаткові документи для підтвердження відомостей про об’єкти оподаткування, що знаходяться за межами України, не потрібно.

На цьому наголошують і податківці в «ЗІР», категорія 116.11: «Які особливості заповнення Заяви за ф. №20-ОПП щодо об’єктів оподаткування, які знаходяться за межами України та чи необхідно додавати додаткові документи?».

- якщо об’єкти оподаткування зареєстровано у відповідному держоргані без присвоєння реєстраційного номера (наприклад, земельні ділянки без кадастрового номера). Разом з заявою за формою №20-ОПП подаємо копії документів про реєстрацію. При цьому у паперовій формі реєстраційний номер не заповнюємо.

Заяву за формою №20-ОПП можна подати не лише в електронній формі чи особисто, а й поштовим відправленням. ПКУ та Порядок №1588, не містять обмежень щодо надсилання заяви за формою №20-ОПП поштою.

На цьому наголошують і податківці в «ЗІР», категорія 116.14: «Чи має право СГ надіслати поштою заяви з документами, які передбачені порядком обліку платників податків (форми №1-ОПП, №1-ОПН, №5-ОПП, №8-ОПП, №17-ОПП, №20-ОПП)?».

Увага!

Якщо в Електронному кабінеті суб’єкта господарювання не зазначена інформація про об’єкт оподаткування щодо якого Заява про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою №20-ОПП (далі – Заява за ф. №20-ОПП) подавалось у паперовому вигляді, а у платника податків відсутній другий примірник з відміткою про його отримання, то такий платник податків має право звернутися з письмовою заявою у довільній формі до контролюючого органу за основним місцем обліку для звірки даних.

Заява за формою №20-ОПП та реєстрація РРО/ПРРО

Реєстрація РРО здійснюється за формою №1-РРО, а ПРРО – за формою №1-ПРРО, згідно з наказом Мінфіну №547. При цьому господарська одиниця, у якій використовуватиметься РРО або ПРРО, має бути попередньо повідомлена контролюючому органу заявою за формою №20-ОПП. Відсутність у ДПС відомостей про такий об’єкт є підставою для відмови в реєстрації РРО або ПРРО.

Після реєстрації РРО може застосовуватися лише у тій господарській одиниці, яка зазначена у його реєстраційному посвідченні, а ПРРО – щодо господарської одиниці, відомості про яку внесені до Реєстру ПРРО.

ДПС також звертає увагу на правильність заповнення графи 4 заяви за формою №20-ОПП «Найменування об’єкта оподаткування». Найменування господарської одиниці рекомендується зазначати відповідно до правовстановлюючих документів або таким чином, щоб воно давало змогу однозначно ідентифікувати місце провадження діяльності. Для суб’єктів, які здійснюють продаж товарів через мережу Інтернет, податківці допускають використання найменування «Інтернет-магазин».

Таким чином, подання заяви за формою №20-ОПП є не лише виконанням вимог п. 63.3 ПКУ щодо повідомлення про об’єкти оподаткування, а й необхідною передумовою для реєстрації РРО або ПРРО. Тому перед поданням заяви на реєстрацію касової техніки варто перевірити, чи відомості про господарську одиницю вже внесені до інформаційних систем ДПС і чи відповідають вони фактичним даним та документам, що підтверджують право користування або власності на об’єкт.

Як заповнити таблицю про об’єкти оподаткування?

Відомості про об’єкти оподаткування платника податків (розд. 3 заяви за формою №20-ОПП) заповнюють у таких випадках:

- у разі першого подання – декларуємо всі об’єкти (власні, орендовані чи передані в оренду), які наявні на дату першого подання форми №20-ОПП;

- коли повідомляємо про зміни: зміна типу, найменування, місцезнаходження, виду права або стану об’єкта оподаткування.

Зверніть увагу!

Якщо відбулися такі зміни об’єкта оподаткування, про який вже було подано інформацію, але інформацію про ці зміни не передбачено у заяві за формою №20-ОПП (наприклад, продовжено договір оренди чи змінився орендар), то подавати цю заяву і не потрібно.

Графу 2 «Код ознаки надання інформації» заповнюють таким чином:

- 1 – первинне надання інформації про об’єкти оподаткування;

- 3 – зміна відомостей про об’єкт оподаткування;

- 6 – закриття об’єкта оподаткування.

Саме за допомогою цих кодів ми подаємо інформацію щодо змін.

Читайте також!

Актуальні питання про те, як скласти заяву за формою №20-ОПП в нестандартних ситуаціях, ми розглядали у матеріалах:

Графа 3 «Тип об’єкта оподаткування» заповнюється відповідно до рекомендованого довідника типів об’єктів оподаткування, що оприлюднений на офіційному вебпорталі ДПС.

Графа 4 «Найменування об’єкта оподаткування» (зазначити у разі наявності) заповнюється, якщо об’єкт обліковується з найменуванням.

Графа 5 «Ідентифікатор об’єкта оподаткування» – це числове значення, яке складається з коду типу об’єкта оподаткування та внутрішнього ідентифікатора, прийнятого самою особою, що складається з 5-ти знаків.

Платник податків самостійно визначає внутрішній ідентифікатор об'єкта оподаткування, який зазначається у графі 5 заяви за формою №20-ОПП. Для зручності обліку такі ідентифікатори рекомендується присвоювати у порядку зростання, однак це не є обов'язковою вимогою. Тому присвоєння ідентифікатора не за порядком саме по собі не вважається помилкою.

Графа 6 «Код територіальної громади, де знаходиться об’єкт оподаткування», який заповнюється згідно з п’ятим (за наявності) або четвертим рівнем Класифікатора адміністративно-територіальних одиниць та територій територіальних громад.

Графа 7 «Назва населеного пункту /району у місті» і графа 7.1 «Назва поіменованого об’єкта» заповнюються не для всіх об'єктів оподаткування, а лише тоді, коли об'єкт розташований за межами населеного пункту і його адресу неможливо визначити за звичайними реквізитами (назва населеного пункту, вулиця, номер будинку). У таких випадках відповідно до Порядку присвоєння адрес об’єктам будівництва, об’єктам нерухомого майна, затвердженого Постановою КМУ від 07.07.2021 №690 адреса формується із використанням реквізиту «назва поіменованого об'єкта».

Поіменованим об'єктом є гідрографічний, соціально-економічний, природно-заповідний, лінійний або інший подібний об'єкт, назва якого використовується для ідентифікації місцезнаходження об'єкта нерухомості. Наприклад, це може бути автомобільна дорога, нафтопровід, кар'єр, лісництво, урочище тощо.

У такому разі до графи 7.1 вносять назву поіменованого об'єкта відповідно до правовстановлювальних документів. Якщо тип і назву вулиці можна обрати з довідників для заповнення граф 8 і 9, у графі 7.1 зазначають лише назву поіменованого об'єкта. Якщо ж такої можливості немає, у графі 7.1 додатково наводять адресні дані такого об'єкта. Для лінійних об'єктів (наприклад, автомобільної дороги М-06) у складі адреси також може зазначатися відповідна ділянка дороги. За відсутності фактичних даних графи 10–13 заяви за формоб №20-ОПП не заповнюються.

Увага! Консультує ДПСУ

Окремо додаємо роз’яснення ДПС в «ЗІР», категорія 116.11: «Яким чином заповнюється графа 7.1 «Назва поіменованого об’єкта» розділу 3 Заяви за ф. №20-ОПП?»:

- Графа 8 «Тип вулиці (вилиця/бульвар/площа тощо)»;

- Графа 9 «Назва вулиці»;

- Графа 10 «Номер будинку»;

- Графа 11 «Доповнення до номера будинку»;

- Графа 12 «Корпус»;

- Графа 13 «Номер квартири/офісу».

Така деталізація необхідна насамперед для уникнення спірних питань щодо визначення територій, стосовно яких є пільги – наприклад, з плати за землю (земельного податку та орендної плати за земельні ділянки державної та комунальної власності) та податку на нерухоме майно в межах територій, щодо яких прийнято рішення про обов’язкову евакуацію населення чи ТОТ.

У графі 14 «Стан об’єкта оподаткування» зазначається цифра, що відповідає стану об’єкта:

- 1 – будується/готується до введення в експлуатацію;

- 2 – експлуатується;

- 3 – тимчасово не експлуатується;

- 5 – непридатний до експлуатації;

- 6 – об’єкт відчужений/повернутий власнику;

- 7 – зміна призначення/перепрофілювання;

- 8 – орендується;

- 9 – здається в оренду.

У графі 15 «Вид права на об’єкт» зазначається:

- 1 – право власності;

- 2 – право володіння;

- 3 – право користування (сервітут, емфітевзис, суперфіцій);

- 4 – право господарського відання;

- 5 – право оперативного управління;

- 6 – право постійного користування;

- 7 – право довгострокового користування або оренди;

- 8 – право короткострокового користування, оренди або найму;

- 9 – іпотека;

- 10 – довірче управління майном.

У графі 16 «Прошу взяти на облік за неосновним місцем обліку…» – ця позначка проставляється під час взяття на облік платника податків за неосновним місцем обліку в контролюючому органі за місцезнаходженням об’єкта оподаткування.

У разі помилкового проставлення цієї позначки можливі такі наслідки:

- для платника, який уже перебуває на обліку за неосновним місцем у контролюючому органі за місцезнаходженням відповідного об’єкта, жодних додаткових наслідків не виникає;

- платник, який не перебуває та не повинен перебувати на такому обліку, може подати до контролюючого органу лист із проханням зняти його з обліку за неосновним місцем.

Графа 17 «Реєстраційний номер об’єкта оподаткування (зазначити у разі наявності)» заповнюється у разі реєстрації об’єкта оподаткування у відповідному держоргані з отриманням реєстраційного номера (наприклад, таким номером є: кадастровий номер – для земельної ділянки; реєстраційний номер об’єкта нерухомого майна – для нерухомого майна, відмінного від земельної ділянки тощо).

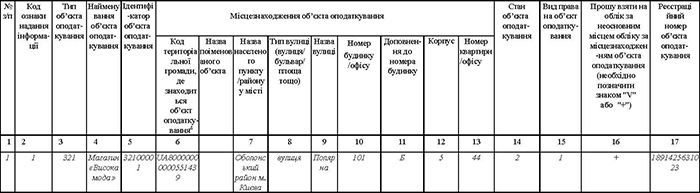

Приклад заповнення заяви за формою №20-ОПП

У прикладі показане підприємство, яке зареєстроване у Дарницькому районі м. Києва і яке відкриває магазин в Оболонському районі м. Києва. Підприємство проставляє позначку у графі 16, тим самим воно просить взяти його на облік за неосновним місцем в Оболонському районі.

Зразок 1. Розділ 3 заяви за ф. №20-ОПП – перше подання власником нерухомості

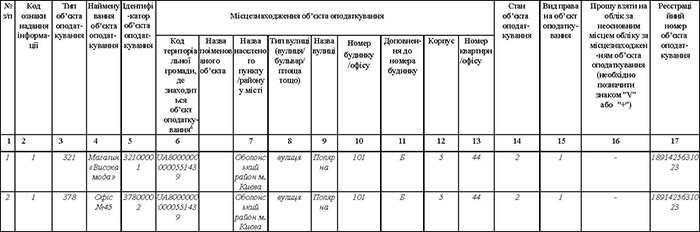

У зв’язку з організаційними змінами підприємство вирішило призупинити діяльність магазину і використовувати його як офіс.

Зразок 2. Розділ 3 заяви за ф. №20-ОПП – зміна функціонального призначення об’єкта оподаткування

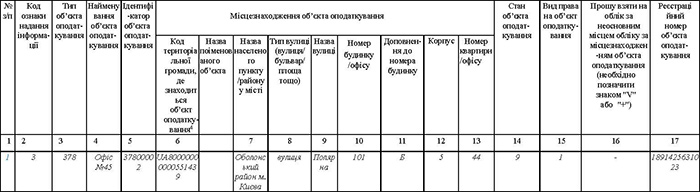

В подальшому підприємство вирішило передати приміщення в оренду.

Зразок 3. Розділ 3 заяви за ф. №20-ОПП – зміна стану об’єкта – передача приміщення в оренду

Що ще необхідно врахувати при поданні заяви за формою №20-ОПП?

- Під час заповнення заяви за формою №20-ОПП користуємося Довідником типів об’єктів оподаткування, який оприлюднюється на офіційному вебсайті центрального контролюючого органу та розміщується на інформаційних стендах у контролюючих органах. Якщо у довіднику відсутні об’єкти оподаткування, то обираємо той тип, який найбільш відповідає змісту, функціональному призначенню та виду діяльності. Також див. нашу новину тут.

- Під час складання заяви за формою №20-ОПП застосовується принцип укрупнення. Тобто якщо об’єкт оподаткування розташований за однією адресою, наприклад офіси, склади, гаражі, магазини в одному будинку, то можна подати за одним із типів об’єктів.

- Однотипні об’єкти (за видом, використанням, станом та видом права власності) – автомобільні транспортні засоби, які не є пунктами пересувної роздрібної торгівлі, громадського харчування або послуг, інших ніж пасажирські та вантажні перевезення, групуємо.

У заяві формою №20-ОПП тип «автомобільні транспортні засоби», а їх кількість зазначаємо у графі «реєстраційний номер об’єкта оподаткування».

Та у такому групуванні є певний недолік. Якщо нам потрібно буде продати один з об’єктів і ПН заблокують, то в заяві за формою №20-ОПП окремо не буде видно, що у нас цей актив є і не здається в оренду. Тож, мабуть, краще платникам ПДВ не застосовувати групування щодо транспортних засобів, щоб у майбутньому не проводити додаткових коригувань.

Які штрафи за неподання або несвоєчасне подання заяви за формою №20-ОПП

За неподання, несвоєчасне подання заяви за формою №20-ОПП, подання її з помилками або не в повному обсязі застосовується відповідальність, передбачена п. 117.1 ПКУ.

Розмір штрафу становить:

- для самозайнятих осіб – 340 грн;

- для юридичних осіб, їх відокремлених підрозділів та осіб, відповідальних за нарахування і сплату податків за договорами про спільну діяльність, – 1020 грн.

- Якщо порушення не усунуто або протягом року воно вчинене повторно після застосування штрафу, розмір санкцій збільшується:

- для самозайнятих осіб – 680 грн;

- для юридичних осіб та прирівняних до них осіб – 2040 грн.

Увага!

Окремо варто звернути увагу на роз'яснення ДПС у «ЗІР», категорія 116.12: «Яка кількість штрафів застосовується у разі виявлення під час документальної перевірки порушень термінів подання кількох заяв за формою №20-ОПП: один штраф за всі порушення чи окремо по кожному такому факту?».

Податківці зазначають, що у разі виявлення порушень строків подання кількох заяв за формою №20-ОПП, у тому числі під час документальної перевірки, штраф накладається за кожним таким фактом у розмірах, установлених п. 117.1 ПКУ.

До строків застосування штрафів за порушення термінів взяття на облік (реєстрації) або внесення змін до облікових даних у контролюючих органах, у тому числі за неподання або несвоєчасне подання заяви за формою №20-ОПП, застосовуються строки давності, визначені ст. 102 ПКУ.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз