Уряд ініціював виплату компенсацій за борги щодо пенсій та зарплат

Вилучено з «Моїх новин»

Законопроект містить виключний перелік виплат, які необхідно платити вчасно

24.01.20206352

Посилання скопійовано

Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

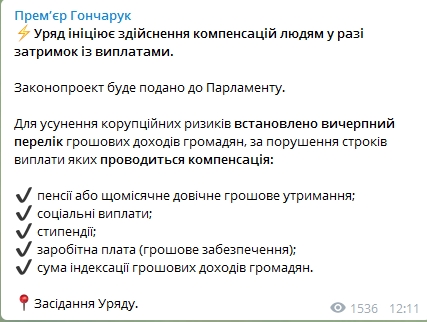

Кабінет Міністрів України схвалив законопроект щодо виплати компенсацій у разі виникнення заборгованості із виплат пенсій, зарплат, стипендій та соціальних виплат. Про це написав прем'єр-міністр Олексій Гончарук у своєму Telegram-каналі, - передає "РБК-Україна".

Як зазначив Гончарук, законопроект буде подано до парламенту.

За його словами, для усунення корупційних ризиків встановлено вичерпний перелік грошових доходів громадян, за порушення строків виплати яких проводиться компенсація:

пенсії або щомісячне довічне грошове утримання;

соціальні виплати;

стипендії;

заробітна плата (грошове забезпечення);

сума індексації грошових доходів громадян.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.

Роботодавці можуть отримати компенсацію ЄСВ за працевлаштування працівників на нові робочі місця. Постанова КМУ №338 передбачає покриття 50% витрат для суб'єктів господарювання або 100% для малого бізнесу за працевлаштування безробітних

НАДС визначило ключові напрями підвищення кваліфікації публічних службовців на 2027 рік. Відповідний наказ ухвалено з урахуванням євроінтеграційного курсу та викликів часу. Провайдери освітніх послуг мають врахувати ці зміни під час розробки нових програм

Предприємства мають право використовувати готівку від отриманої чи повернутої фіндопомоги для виплати заробітної плати. ДПС нагадує: для цих виплат зберігати кошти в касі понад ліміт дозволено не більше 3 робочих днів від дня настання строку виплат

СПО об’єднань профспілок ухвалив пропозиції до проекту Держбюджету-2027 та вимагає переглянути урядові розрахунки. На думку профспілок, заплановане підвищення мінзарплати до 9 546 грн та прожиткового мінімуму є недостатнім і не покриває реальних витрат

Чи обов’язково директору ставити візу на заяві працівника про звільнення за власним бажанням? Якщо так, який текст візи є бажаним згідно з нормами КЗпП?

У разі несплати або сплати не в повному обсязі ФОП – платником ЄП (першої або другої групи) авансових внесків єдиного податку, за результатами акта перевірки щодо таких виявлених порушень визначається сума штрафу та складається ППР за формою «Ш»

Товариство отримало лист від материнської компанії щодо преміювання директора. Які додаткові документи необхідні для належного оформлення такої премії?

Працівниця має право на застосування ПСП, як така, що утримує двох чи більше дітей (а саме - 4 дитини). У червні поточного року одна дитина загинула. Як надалі правильно застосовувати ПСП? Працівниця має подати нову заяву на застосування ПСП?

ФОП – платник ЄП може здавати в оренду свою частку нежитлового приміщення, яке належить декільком ФО на праві спільної власності із поділом на частки кожна з яких до 900 кв. метрів, а загальна площа перевищує 900 кв. метрів, якщо вона має КВЕД 68.20