Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

Протягом оплачуваних відпусток за працівниками зберігається середній заробіток. Тобто відпускні, по суті – це добуток кількості оплачуваних днів відпустки та середньоденної зарплати, визначеної згідно з Порядком №100.

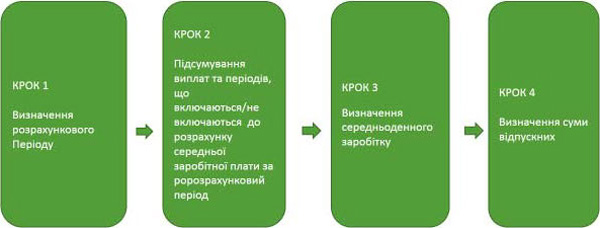

Відобразимо покроково розрахунок відпускних у схемі.

У цій статті поговоримо про КРОК 1. Визначення розрахункового періоду

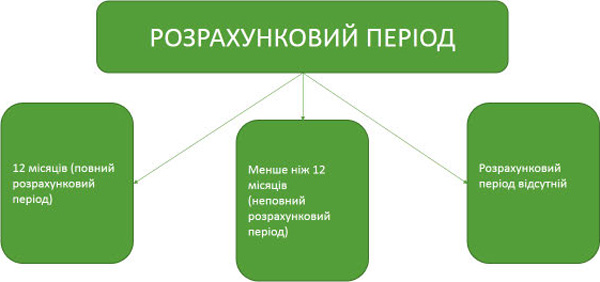

За Порядком №100 розрахунковий період для розрахунку середньої зарплати при оплаті відпускних може бути різним і залежить від того, який період до надання відпустки був відпрацьований працівником та оплачений роботодавцем.

Для унаочнення, відобразимо на Схемі

Повний розрахунковий період

Розрахунковий період 12 календарних місяців застосовується для обчислення заробітної плати для оплати:

- щорічної відпустки;

- «навчальної» відпустки;

- творчої відпустки;

- додаткової відпустки, що мають дітей;

- компенсації за невикористані дні відпустки.

Дванадцятимісячний розрахунковий період слід рахувати з місяця, що передує місяцю надання відпустки або виплати компенсації за невикористані відпустки.

| ПРИКЛАД 1 | |

| Подія | Працівник працює з 2012 р. і йде у відпустку з 14.01.2021 р. |

| Розрахунковий період | Розрахунковий період — 01.01.2020 р. – 31.12.2020 р.: останні 12 календарних місяців роботи, що передують місяцю надання відпустки (абзац перший п. 2 Порядку №100) |

| ПРИКЛАД 2 | |

| Подія | Працівник працює з 2019 р., не використав жодного дня відпустки і звільняється 01.01.2021 р. |

| Розрахунковий період | Розрахунковий період — 01.01.2020 р. – 31.12.2020 р.: останні 12 календарних місяців роботи, що передують місяцю надання відпустки або місяцю виплати компенсації за невикористані відпустки |

Неповний розрахунковий період

Можуть бути випадки, коли працівник на підприємстві відпрацював менше року. У такій ситуації розрахунковий період буде меншим.

Як правило, в таких випадках середня заробітна плата для оплати відпустки або компенсації за невикористану відпустку обчислюється за фактичний час роботи з першого до першого числа місяця, в якому надається відпустка або виплачується компенсація за невикористану відпустку (абз. 2 п. 2 Порядку №100).

Тобто до розрахунку береться кількість цілих відпрацьованих місяців до місяця надання відпустки (звісно, якщо в цьому періоді є хоч один повністю відпрацьований і оплачений календарний місяць).

| ПРИКЛАД 3 | |

| Подія | Працівник працює з 10.06.2020 р. і йде у відпустку з 29.01.2021 р. |

| Розрахунковий період | Розрахунковий період — 01.07.2020 р. – 31.12.2020 р.: з першого числа місяця після працевлаштування на роботу до першого числа місяця, в якому надається відпустка |

| ПРИКЛАД 4 | |

| Подія | Працівник працює з 02.11.2020 р. і йде у відпустку з 29.01.2021 р. |

| Розрахунковий період | Розрахунковий період — 01.11.2020 р. – 31.12.2020 р., оскільки 02.11.2020 р. — перший робочий день місяця, такий місяць входить у розрахунковий період ПОВНІСТЮ!!! |

Якщо перший робочий день – не перше число місяця: суперечок більше не буде

В абзаці другому п. 2 Порядку №100 зазначено: якщо працівника прийнято (оформлено) на роботу не з першого числа місяця, проте дата прийняття на роботу є першим робочим днем місяця, то цей місяць враховується до розрахункового періоду як повний місяць.

Розрахунковий період відсутній

Іноді буває, що у працівника взагалі відсутній розрахунковий період для розрахунку відпускних. Наприклад, якщо людина до цього перебувала у відпустці для догляду за дитиною понад рік.

Середня заробітна плата в такому випадку обчислюється відповідно до передостаннього абзацу п. 4 Порядку №100, виходячи з установлених йому в трудовому договорі тарифної ставки, посадового (місячного) окладу.

Якщо розмір посадового окладу є меншим від передбаченого законодавством розміру мінімальної заробітної плати (МЗП), середня заробітна плата розраховується з установленого розміру мінімальної заробітної плати на час розрахунку.

Розрахунок середньої зарплати працівнику, відбувається так з:

- установленого у місяці настання події тарифного окладу, якщо його розмір перевищує МЗП;

- або МЗП, установленої на час розрахунку, якщо її розмір вище окладу.

Середньоденну заробітну плату слід розраховувати як результат множення суми окладу (або МЗП) на 12 (місяців) і ділення отриманого результату на загальну кількість календарних днів за 12 місяців, що передують місяцю надання відпустки (звільнення) за мінусом кількості святкових та неробочих днів, що припадають на 12 місяців, що передують місяцю надання відпустки (звільнення).

Приклади такого розрахунку ми наводили тут, у коментарі до роз’яснення від Мінекономіки з цього питання.

Але це ще не все! Адже Порядок №100 передбачає певні дні, які виключаються з розрахункового періоду. Тобто цілком може бути ситуація, коли працівник у вас працює понад рік, але розрахунковий період для обрахунку його відпускних менший за 12 місяців. В яких випадках так буває, поговоримо в наступній статті.

***

УВАГА!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER. Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись