- Бланк Повідомлення про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту), а також іншу корисну інформацію про цю форму дивіться за посиланням.

- Форму бланку Повідомлення про прийняття працівника на роботу затверджено Постановою КМУ від 17.06.2015 №413 «Про порядок повідомлення Державній податковій службі та її територіальним органам про прийняття працівника на роботу» (із останніми змінами, внесеними Постановою КМУ від 21.02.2025 №184).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) – на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» про трудові відносини дивіться за посиланням.

Хто подає повідомлення до ДПС?

Повідомлення подають всі роботодавці – як юридичні особи, так і ФОПи та / або резиденти Дія Сіті. Крім того, повідомлення про прийняття на роботу домашнього працівника подає фізособа – роботодавець. Але на керівника повідомлення до ДПС не подається. Про це ми писали тут.

Повідомлення подають до територіальних органів ДПС за місцем обліку роботодавця як платника ЄСВ до початку роботи працівника за укладеним трудовим договором.

Якщо фізособа – роботодавець подає Повідомлення щодо домашнього працівника, вона має подати його до ДПС за своєю податковою адресою (місцем проживання).

Типи повідомлення про прийняття працівника на роботу

Повідомлення про прийняття працівника на роботу буває двох видів:

- початкове – подають при укладенні трудового договору з новим працівником;

- скасовуюче – подають, якщо в початковому повідомлені зробили помилки або якщо працівник не став до роботи.

Про скасовуюче повідомлення ми писали тут.

Порядок складання

У Повідомленні необхідно заповнити рядки та табличну частину.

Заповнення рядків. Рядок 1. Слід обрати тип повідомлення:

- «початкове» – для первинної інформації про прийняття на роботу;

- «скасовуюче» використовується при помилках у повідомленні або якщо працівник не став до роботи.

Рядок 2. Вказуються дані роботодавця:

- для юридичних осіб – код згідно з ЄДРПОУ;

- для фізичних осіб – реєстраційний номер облікової картки платника податків або серія та номер паспорта.

Рядок 3. Вказується найменування юридичної особи або прізвище, ім'я та по батькові (за наявності) фізособи-роботодавця.

Таблична частина. Вона складається з граф. Зокрема:

у графі 4 – порядковий номер запису.

у графі 5 «Категорія особи» потрібно вибрати одну з п'ятьох категорій:

- наймані працівники за основним місцем роботи;

- працівники за сумісництвом;

- гіг-спеціалісти за гіг-контрактом;

- особи на підставі цивільно-правових договорів;

- домашні працівники.

у графі 6 – Реєстраційний номер облікової картки платника податків (РНОКПП) або серія (за наявності) та номер паспорта.

у графі 7 – унікальний номер запису в Єдиному державному демографічному реєстрі, який вказується за наявності.

у графі 8 – прізвище, ім'я та по батькові найманого працівника.

у графі 9 – «0», – щодо іноземця або особу без громадянства, «1» – для громадян України. Як дізнатися інформацію про громадянство ми розповідаємо далі.

у графі 10 – номер наказу або розпорядження про прийняття на роботу. Не зазначається у разі укладення гіг-контракту/цивільно-правового договору/трудового договору з домашнім працівником.

у графі 11 – дата видання наказу або розпорядження про прийняття на роботу. При інформуванні про домашнього працівника необхідно вказати дату укладення трудового договору з цим працівником.

у графі 12 – дата початку роботи.

Після таблиці слід заповнити дані про дату формування та дані про керівника та головного бухгалтера.

Так, у рядку 13 слід вказати дату формування повідомлення у роботодавця, а податкові номери та власне ім’я та прізвище керівника і головного бухгалтера або особи, відповідальної за ведення бухгалтерського обліку – у рядках 14 та 15.

Рядок 15 не заповнюється у разі укладення трудового договору з домашнім працівником.

Нагадаємо, що 21 лютого на черговому засіданні КМУ було викладено у новій редакції додаток 1 «Повідомлення про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту» до постанови КМУ від 17.06.2015 №413.

24 лютого на сайті КМУ з’явився текст відповідної постанови №184. З нею можна ознайомитися тут. А 26 лютого цю постанову було опублікована, тож з цього дня вона набрала чинності.

Проте подавати цю форму роботодавці почали тільки з 1 травня. Про це ми писали тут.

Які зміни відбулися у формі повідомлення?

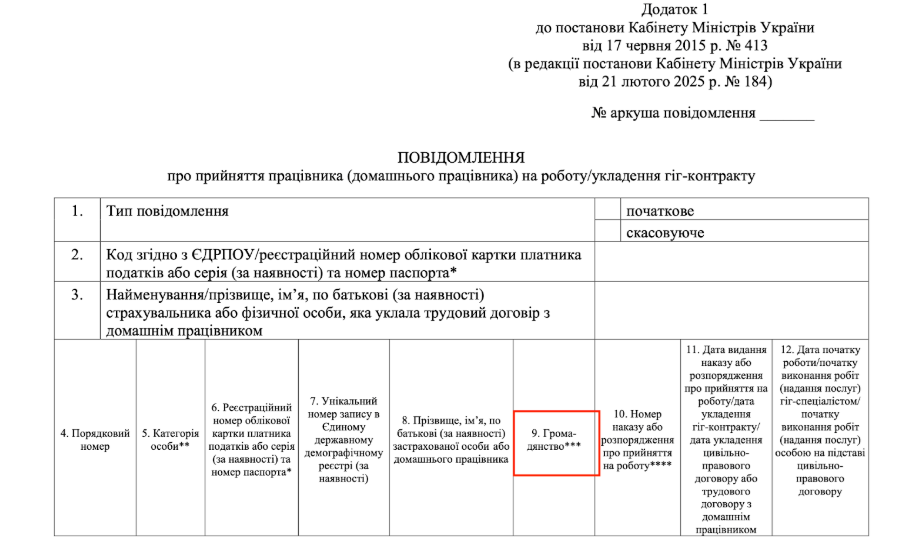

Постановою КМУ №184 форму повідомлення про прийняття на роботу доповнено інформацією про громадянство з метою обліку працевлаштованих іноземців та осіб без громадянства.

Зокрема, у табличній частині для цього введено графу 9 "Громадянство".

Її потрібно буде заповнювати всім роботодавцям.

Всі інші графи форми залишилися без змін, але тепер їх 12 замість 11.

Бланк нового повідомлення можна переглянути за посиланням.

Як заповнювати нову графу 9 повідомлення?

За приміткою до форми цю графу слід заповнювати так: *** Громадянство: 0 – іноземець або особа без громадянства; 1 – громадянин України.

Тобто передбачається тільки два варіанти даних, які можна вказати в цій графі.

На підставі яких документів заповнювати нову графу щодо громадянства?

Згідно зі ст. 24 КЗпП, при укладенні трудового договору громадянин зобов'язаний подати паспорт або інший документ, що посвідчує особу.

Зауважимо, що за ст. 5 Закону про громадянство до документів, які підтверджують громадянство України, належать:

- паспорт громадянина України;

- паспорт громадянина України для виїзду за кордон;

- тимчасове посвідчення громадянина України;

- дипломатичний паспорт;

- службовий паспорт;

- посвідчення особи моряка;

- посвідчення члена екіпажу;

- посвідчення особи на повернення в Україну.

У разі пред’явлення новими працівниками під час оформлення на роботу вищенаведених документів у графі 9 слід проставляти «1».

В інших випадках – «0». Проте не забувайте, що, згідно з ч. 22 ст. 4 Закону про правовий статус іноземців та осіб без громадянства, іноземці та особи без громадянства, які перебувають на території України на законних підставах, зобов’язані мати дійсний паспортний документ.

Паспортний документ іноземця – це документ, виданий уповноваженим органом іноземної держави або статутною організацією ООН, що підтверджує громадянство іноземця, посвідчує особу іноземця або особу без громадянства, надає право на в'їзд або виїзд з держави і визнається Україною (п. 16 ч. 1 ст. 1 Закону про правовий статус іноземців та осіб без громадянства).

Тобто не можна проставляти «0» без перевірки паспортних документів. Власне, без них не можна і взяти іноземця на роботу. Він зобов'язаний показати роботодавцю паспорт або документ, що посвідчує особу без громадянства, з візою типу D.

За якою формою подавати повідомлення?

За даними Реєстру електронних форм податкових документів ДПС, 2 квітня було додано формати повідомлення про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту (проєкт для розробників):

J3001005 – для юросіб;

F3001005 – для фізосіб.

Ці формати почали діяти з 1 травня. Проте з їх поданням в той момент виникли технічні труднощі. Про це ми писали тут. Але наразі процес обробки ДПС та ПФУ вже налагоджений. Тож проблем вже немає.

Зауважимо, що повідомлення в паперовій формі можна подати не про всіх працівників!

Зокрема, таку форму можна обрати тільки за відсутності технічної можливості подання повідомлення про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту або припинення трудового договору з домашнім працівником в е-формі. У такому разі паперове повідомлення подають разом з копією в електронній формі.

В який строк подавати повідомлення?

Дата подання повідомлення може бути не раніше дати видання наказу про прийняття на роботу, але має передувати даті початку фактичної роботи працівника.

Які штрафи будуть за неподання повідомлення?

Підкреслимо, що штрафні санкції у розмірі однієї мінімальної заробітної плати за порушення інших вимог трудового законодавства, передбачені ст. 265 КЗпП, застосовуються у разі неподання чи несвоєчасного подання повідомлення про прийняття працівника на роботу.

Але у період дії воєнного стану у разі виконання в повному обсязі та у встановлений строк приписів про усунення порушень, виявлених під час здійснення позапланових заходів державного нагляду (контролю), штрафи, передбачені ст. 265 КЗпП, не застосовуються (ч. 3 ст. 16 Закону №2136). Тобто, на нашу думку, якщо повідомлення було подано, хоча б і з порушенням встановлених термінів, фінансова відповідальність застосовуватись не повинна.

Є ще й адміністративний штраф, передбачений ст. 41 КпАП за порушення трудового законодавства, він накладається на посадових осіб роботодавця. Держпраці в листі від 29.04.2016 № 5043/4/4.1-ДП-16 наполягала на тому, що це має бути штраф у розмірі від 8 500 до 17 000 грн як за неоформлення працівника. Хоча, на нашу думку, це має бути штраф у значно меншому розмірі (як за «інші порушення») – від 510 до 1700 грн.

Але адмінштраф застосовується протягом 2 місяців з дня вчинення правопорушення, а у разі триваючого правопорушення – не пізніш як через 2 місяці з дня його виявлення (згідно зі ст. 38 КУпАП).

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись