Працівник знаходиться на спецобліку в СБУ: чи враховуватиметься він при бронюванні в Дії?

До загального переліку військовозобов'язаних враховують мобілізованих після 18.05.2024 р. Але є певна категорія військовозобовʼязаних, яка враховуватись не буде! Зокрема, йдеться про працівників, які на обліку в СБУ. Що каже Дія щодо їхніх відомостей?

Нагадаємо, що над включенням мобілізованих після 18 травня до переліку військовозобовʼязаних в Дії ще працюють. Хоча ця норма діє ще з 5 березня.

Але наразі поговоримо про інше. В загальній кількості військовозобов'язаних враховуватимуть не всіх!

Відповідно до оновленої редакції п. 12 Порядку №76 у загальній кількості військовозобов’язаних, не враховуються:

- військовозобов’язані-жінки,

- військовозобов’язані, зазначені в абзацах другому - шостому пункту 5 Постанови №76,

- військовозобов’язані, заброньовані за іншими підприємствами, установами, організаціями.

- військовозобов’язані, які перебувають на військовому обліку в СБУ, розвідувальних органах України.

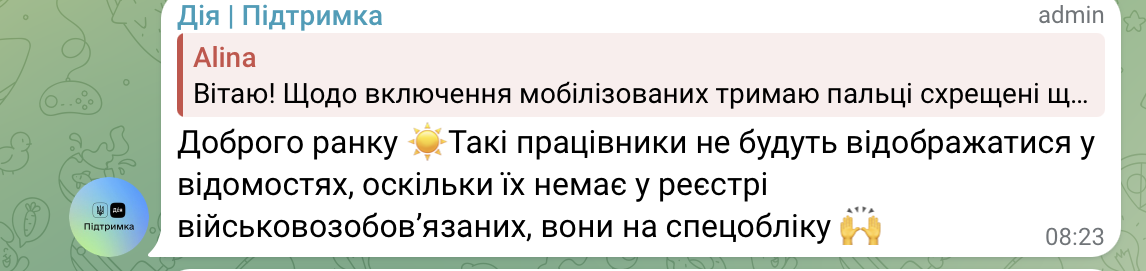

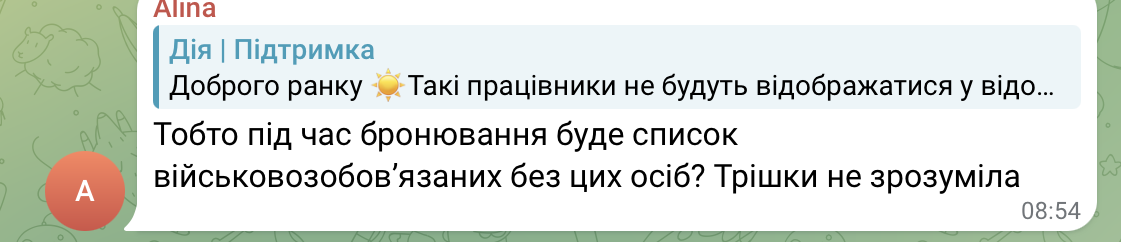

Тому Дію запитали про такий момент: Якщо працівник знаходиться на спецобліку в СБУ? Якось їх від загальної кількості військовозобовʼязаних будуть виключати?

Відповідь Дія така: Такі працівники не будуть відображатися у відомостях, оскільки їх немає у реєстрі військовозобовʼязаних, вони на спецобліку.

Тобто такі працівники можуть не відображатися у відомостях.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Автор

Русанова Ганнаголовний редактор інтернет-порталу редакції «Дебет-Кредит».

Закінчила Південний філіал Національного університету біоресурсів і природокористування України «Кримський агротехнологічний університет» за спеціальністю «Бухгалтерський облік та аудит». Має понад 16 років досвіду написання авторських статей та новин на різні теми, які стосуються бухгалтерського обліку та адміністрування податків.

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.