Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

Постановою КМУ від 02.12.2022 р. №1350 Урядом внесено зміни до Постанови №1266 і затвердженого нею Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням (Порядку №1266).

Від цих змін чекали багато і говорилося багато, адже йшлося про передання справ від ФСС до ПФУ, а фактично зміни можна назвати косметичними правками. Але все ж є моменти, на які треба звернути увагу у цей перехідний період. Про них ми писали тут.

Порядок оплати лікарняних та декретних

Оплата лікарняних ділиться на дві частини: оплату перших п'яти днів тимчасової непрацездатності та виплату допомоги з тимчасової непрацездатності, яка здійснюється з шостого дня за рахунок соціального Фонду.

Перші 5 днів тимчасової непрацездатності, незалежно від її причини, оплачуються коштом роботодавця (ст. 15 Закону №1105 у редакції, чинній на 01.01.2023 р.).

Та допомога з тимчасової непрацездатності для догляду за хворою дитиною чи хворим членом сім'ї, а також допомога по вагітності та пологах оплачується з першого дня за рахунок держави (ст. 15 та 18 Закону №1105 у редакції, чинній на 01.01.2023 р.).

Зверніть увагу, що з 01.01.2023 року страхові виплати, передбачені Законом №1105, здійснюються, якщо звернення за їх призначенням надійшло не пізніше шести календарних місяців (а не дванадцяти) з дня відновлення працездатності, закінчення відпустки у зв’язку з вагітністю та пологами, з дня смерті застрахованої особи або члена її сім’ї (ст. 24 Закону №1105 у редакції, чинній на 01.01.2023 р.).

Обмеження розміру матеріального забезпечення

Якщо протягом 12 місяців перед настанням страхового випадку застрахована особа має страховий стаж менше ніж 6 місяців:

- допомога з тимчасової непрацездатності обчислюється, виходячи з нарахованої заробітної плати, з якої сплачуються страхові внески, але з розрахунку на місяць не вище за розмір МЗП, встановлений законом у місяці настання страхового випадку (у 2023 р. – 220,11 грн (цей показник уже змінився у жовтні 2022 р.);

- допомога у зв’язку з вагітністю та пологами обчислюється, виходячи з нарахованої заробітної плати, з якої сплачуються страхові внески, але з розрахунку на місяць не вище від двократного розміру МЗП, встановленого законом у місяці настання страхового випадку (у 2023 р. – 440,20 грн (показник змінився у жовтні 2022 р.) (ч. 4 ст. 19 Закону №1105).

Відобразимо це у зручній таблиці (див. таблицю 1).

Таблиця 1

Обмеження лікарняних та декретних, якщо страховий стаж застрахованої особи менший ніж 6 місяців

| Вид виплати | Мінімальна межа | Максимальна межа |

| Жовтень 2022 — грудень 2023 | Жовтень 2022— грудень 2023 | |

| МЗП : 30,44 | ||

| Лікарняні | 220,11 (6700 : 30,44) |

|

| Декретні | МЗП : 30,44 | 2 МЗП : 30,44 |

| 220,11 (6700 : 30,44) |

440,21 (2 х 6700 : 30,44) |

|

Розмір допомоги з тимчасової непрацездатності

Нагадаємо, допомога з тимчасової непрацездатності виплачується застрахованим особам залежно від страхового стажу у розмірі:

- 50% середньої заробітної плати (доходу) – застрахованим особам, які мають страховий стаж до трьох років;

- 60% середньої заробітної плати (доходу) – застрахованим особам, які мають страховий стаж від трьох до п’яти років;

- 70% середньої заробітної плати (доходу) – застрахованим особам, які мають страховий стаж від п’яти до восьми років;

- 100% середньої заробітної плати (доходу) – застрахованим особам, які мають страховий стаж понад вісім років;

- 100% середньої заробітної плати (доходу) – застрахованим особам, віднесеним до 1-3 категорій осіб, які постраждали внаслідок Чорнобильської катастрофи; одному з батьків або особі, яка їх замінює, які доглядають хвору дитину віком до 14 років, яка постраждала внаслідок Чорнобильської катастрофи; ветеранам війни, постраждалим учасникам Революції Гідності та членам сімей загиблих (померлих) ветеранів війни, членам сімей загиблих (померлих) Захисників і Захисниць України; особам, віднесеним до жертв нацистських переслідувань відповідно до Закону України «Про жертви нацистських переслідувань»; донорам, які мають право на пільгу, передбачену ст. 20 Закону України «Про безпеку та якість донорської крові та компонентів крові»; особам, реабілітованим відповідно до Закону України «Про реабілітацію жертв репресій комуністичного тоталітарного режиму 1917-1991 років», із числа тих, яких було піддано репресіям у формі (формах) позбавлення волі (ув’язнення) або обмеження волі чи примусового безпідставного поміщення здорової людини до психіатричного закладу за рішенням позасудового або іншого репресивного органу.

Розрахунок лікарняних та декретних: покроковий алгоритм

Пропонуємо розглянути порядок розрахунку лікарняного за простим алгоритмом.

| Розрахунок лікарняних – 2023 | |

| №З/П | Дія бухгалтера |

| Крок 1 | Визначення розрахункового періоду |

| Крок 2 | Виключення з розрахункового періоду днів, невідпрацьованих з поважних причин |

| Крок 3 | Розрахунок сукупного доходу, що враховується для обчислення середньої денної заробітної плати |

| Крок 4 | Обчислення середньоденної заробітної плати з урахуванням % страхового стажу |

| Крок 5 | Визначення календарних днів тимчасової непрацездатності, що підлягають оплаті |

| Крок 6 | Обчислення суми допомоги з тимчасовіої непрацездатності |

Крок 1: визначаємо розрахунковий період

При обчисленні лікарняних та декретних можуть бути варіації з розрахунковим періодом, а саме:

- повний розрахунковий період (за загальними правилами лікарняні та декретні розраховуються, виходячи з доходів застрахованої особи за розрахунковий період 12 календарних місяців);

- неповний розрахунковий період (якщо працівник пропрацював менше 12 календарних місяців, то до розрахунку беруться повністю відпрацьовані місяці до місяця настання страхового випадку; якщо працівник перебував у трудових відносинах менше ніж календарний місяць, середня зарплата обчислюється за фактично відпрацьований час (календарні дні) перед настанням страхового випадку);

- відсутність розрахункового періоду (якщо ж за розрахунковий період працівник з поважних причин не відпрацював жодного робочого дня, то середня зарплата визначається, виходячи з установленої йому тарифної ставки (окладу), поділеної на середню кількість днів у місяці (30,44)).

ПРИКЛАД 1. Працівник на підприємстві працює з 01.02.2015 р. Листок тимчасової непрацездатності було видано з 22.10.2022 по 19.11.2022 р. Розрахунковим періодом у цьому випадку буде 12 місяців перед місяцем настання страхового випадку (початку періоду непрацездатності): жовтень 2021 р. – вересень 2022 р.

Якщо застрахована особа перебувала у трудових відносинах менше ніж 12 календарних місяців за останнім місцем роботи, розрахунковий період слід визначати за фактично відпрацьовані календарні місяці (з першого до першого числа) (п. 26 Порядку №1266).

ПРИКЛАД 2. Працівник на підприємстві працює з 06.10.2022 р. Листок тимчасової непрацездатності видано на період 01.01.2023 р. – 05.01.2023 р. Розрахунковим періодом буде листопад – грудень 2022 р.

Зверніть увагу: місяць, у якому працівника було прийнято на роботу з першого робочого дня, але не з першого календарного числа, не бере участі в розрахунковому періоді. Хоча за такий місяць роботодавець і мав нарахувати ЄСВ не менше ніж мінімальний розмір страхового внеску.

У випадку перебування застрахованої особи в трудових відносинах менше за календарний місяць за останнім основним місцем роботи, розрахунковий період слід визначати за фактично відпрацьований час (календарні дні) перед настанням страхового випадку (п. 27 Порядку №1266).

ПРИКЛАД 3. Працівника прийнято на роботу 01.01.2023 р. Листок тимчасової непрацездатності видано за період 11.01.2023 – 15.01.2023 р. Розрахунковим періодом буде період з 01.01.2023 р. по 10.01.2023 р.

Крок 2: виключаємо з розрахункового періоду дні, невідпрацьовані з поважних причин

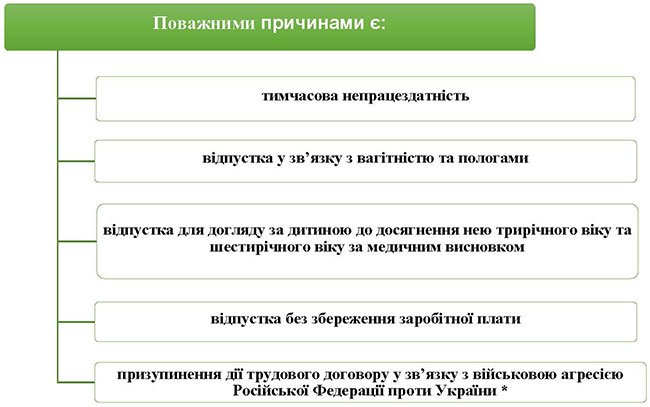

Відповідно до п. 3 Порядку №1266 дні відсутності працівника з поважних причин виключаються з розрахункового періоду. Виплати за ці періоди не включаються до розрахунку середньої заробітної плати.

Унаочнимо у таблиці перелік поважних причин.

*Щодо «призупинення дії трудового договору у зв’язку з військовою агресією Російської Федерації проти України», поважною причиною, яку виключають з розрахункового періоду призупинення стає згідно Порядку №1266 лише з 01.01.2023, тобто коли рахуватимемо лікарняні починаючи з січня 2023 року. А от якщо рахувати лікарняні за 2022 рік, то такої поважної причини в Порядку №1266 немає. Хоча Мінсоцполітики вже в листі від 07.07.2022 р. №53/0/248-22 писало, що, на його думку, період призупинення дії трудового договору у зв’язку з військовою агресією проти України може вважатися періодом, не відпрацьованим з поважних причин. Але цей лист має лише рекомендаційний характер, тому, брати його до уваги чи ні, кожен роботодавець вирішує самостійно.

ПРИКЛАД 4. Розраховуємо лікарняні працівнику, з яким було призупинено дію трудового договору. Що буде, якщо цей період не виключати?

Працівник ТОВ «А» працює на підприємстві з 01.08.2022 р. Для працівника ТОВ «А» – це не перше місце роботи, він працював протягом 12 місяців перед влаштуванням на роботу у ТОВ «А». З працівником призупиняли дію трудового договору з 01.10.2022 р. по 31.10.2022 р. Посадовий оклад – 20000 грн. Страховий стаж цього працівника – понад 10 років, тому лікарняні розраховуємо у розмірі 100%. З 01.12.2022 р. по 07.12.2022 р. працівник хворів.

Розрахунок лікарняних:

- середньоденна зарплата за фактичними даними (20 000 грн + 20 000 грн + 20 000 грн) : (31 к. д. + 30 к. д. + 31 к. д. + 30) = 491,80 грн (призупинення дії трудового договору не виключаємо з розрахункового періоду);

- з урахуванням загального страхового стажу: 491,80 х 100% = 491,80 грн;

- розрахунок лікарняних за рахунок підприємства відбувається на підставі фактичного заробітку 491,80 х 7 к. д. = 3442,60 грн.

ПРИКЛАД 5. Розраховуємо лікарняні працівнику, з яким було призупинено дію трудового договору. У 2023 році виключення періоду призупинення обов’язкове!

Працівник ТОВ «А» працює на підприємстві з 01.08.2022 р. Для працівника ТОВ «А» – це не перше місце роботи, він працював протягом 12 місяців перед влаштуванням на роботу у ТОВ «А». З працівником призупиняли дію трудового договору з 01.10.2022 р. по 31.10.2022 р. Посадовий оклад – 20000 грн. Страховий стаж цього працівника – понад 10 років, тому лікарняні розраховуємо у розмірі 100%. З 01.01.2023 р. по 07.01.2023 р. працівник хворів.

Розрахунок лікарняних:

- середньоденна зарплата за фактичними даними (20 000 грн + 20 000 грн + 20 000 грн + 20 000) : (31 к. д. + 30 к. д. + 30 к.д. + 31) = 655,74 грн (призупинення дії трудового договору виключаємо з розрахункового періоду);

- з урахуванням загального страхового стажу: 655,74 х 100% = 655,74 грн;

- розрахунок лікарняних за рахунок підприємства відбувається на підставі фактичного заробітку: 655,74 х 7 к. д. = 4590,18 грн.

Чи враховуються у розрахунку лікарняних календарні дні відпустки, суми відпускних?

Якщо у розрахунковому періоді є невідпрацьований час з інших причин (час перебування в оплачуваних відпустках (щорічній основній або додатковій, навчальній відпустці, на курсах підвищення кваліфікації, у простої тощо)), ніж перелічені у Порядку №1266 п’ять поважних причин, календарні дні, не відпрацьовані з таких причин, не виключаються з розрахункового періоду. Виплати, нараховані за такі дні, за умови сплати з них ЄСВ, враховуються у розрахунку середньоденної зарплати.

Крок 3: визначаємо сукупний дохід, що враховується для обчислення середньої зарплати

Середня заробітна плата для розрахунку допомоги з тимчасової непрацездатності, оплати перших п'яти днів тимчасової непрацездатності за рахунок коштів роботодавця обчислюється роботодавцями на підставі відомостей, що включаються до Додатку Д1 (п. 32 Порядку №1266).

Сума допомоги з тимчасової непрацездатності (включаючи догляд за хворою дитиною або хворим членом сім'ї) у розрахунку на місяць не повинна перевищувати розміру максимальної величини бази нарахування ЄСВ (п. 2 Порядку №1266). Це досягається шляхом включення до сукупного доходу лише виплат, з яких сплачено ЄСВ.

Якщо лікарняні виплачуються за місцем роботи за сумісництвом, слід пам’ятати, що сумарна заробітна плата, з якої розраховуються виплати, за місяцями розрахункового періоду за основним місцем роботи та за місцем (місцями) роботи за сумісництвом не може перевищувати розміру максимальної величини бази нарахування ЄСВ (п. 30 Порядку №1266).

Крок 4: визначаємо середньоденну заробітну плату

Середньоденна заробітна плата (дохід, грошове забезпечення) обчислюється шляхом ділення нарахованої за розрахунковий період (12 календарних місяців) заробітної плати (доходу, грошового забезпечення), на яку нарахований ЄСВ, на кількість календарних днів зайнятості у розрахунковому періоді без урахування календарних днів, не відпрацьованих з поважних причин (п. 3 Порядку №1266).

Тобто розрахунок середньоденної зарплати можна умовно навести у вигляді формули:

СрЗф = Дс/Кр, де

СрЗф – це середньоденна зарплата, обрахована з фактичних доходів працівника,

Дс – сукупний дохід, визначений за Кроком 3,

Кр – кількість днів розрахункового періоду, визначена за Кроками 1 та 2.

Але якби все було так просто! На жаль, знати значення показника СрЗф недостатньо, щоби обрахувати лікарняні. Його слід порівняти з іншими середньоденними доходами, обрахованими за спеціальними правилами. А ще – треба пам’ятати про правила застосування загального страхового стажу працівників при обчисленні лікарняних.

ПРИКЛАД 6. Розрахунок лікарняних працівнику, який відпрацював 3 місяці та перед цим рік не працював.

Працівник ТОВ «А» працює на підприємстві з 01.10.2022 р. Для працівника ТОВ «А» – це не перше місце роботи, але він не працював протягом 12 місяців перед влаштуванням на роботу у ТОВ «А». Посадовий оклад – 20000 грн. Страховий стаж цього працівника – понад 10 років, тому лікарняні розраховуємо у розмірі 100%. З 01.01.2023 р. по 07.01.2023 р. працівник хворів.

Розрахунок лікарняних:

- середньоденна зарплата за фактичними даними (20 000 грн + 20 000 грн + 20 000 грн) : (31 к. д. + 30 к. д. + 31 к. д.) = 652,17 грн;

- з урахуванням загального страхового стажу: 652,17 х 100% = 652,17 грн;

- середньоденна зарплата на рівні МЗП – 6700,00 : 30,44 к. д. = 220,11;

- розрахунок лікарняних за рахунок підприємства відбувається на підставі середньоденної зарплати, обчисленої з МЗП, бо денна зарплата за фактичними даними більша за її розмір: 220,11 х 7 к. д. = 1540,77 грн.

ПРИКЛАД 7. Розраховуємо лікарняні працівнику, який захворів у перший день роботи.

Працівник у ТОВ «В» було прийнято 04.01.2023 р. Для працівника ТОВ «В» – це не перше місце роботи, але в нього немає страхового стажу 12 місяців перед настанням страхового випадку. Посадовий оклад – 6000,00 грн. Страховий стаж працівника більший ніж 10 років, тому лікарняні розраховуємо у розмірі 100%. З 04.01.2023 р. по 10.01.2023 р. працівник хворів.

Розрахунок лікарняних:

- середньоденна зарплата за фактичними даними – 6000,00 грн : 30,44 к. д. = 197,11 грн;

- з урахуванням загального страхового стажу: 197,11 грн х 100% = 197,11 грн;

- середньоденна зарплата на рівні МЗП – МЗП 6700,00 : 30,44 к. д. = 220,11;

- розраховують лікарняні за рахунок підприємства на підставі середньоденної зарплати, обчисленої з денної зарплати за фактичними даними, оскільки вона менша за МЗП: 197,11 х 7 к. д. = 1379,77 грн.

ПРИКЛАД 8. Розраховуємо лікарняні працівниці, яка вийшла з відпустки для догляду за дитиною до 3-х років

Працівниця ТОВ «С» перебувала у відпустці для догляду за дитиною з 10.01.2019 р. по 01.01.2023 р. Посадовий оклад працівниці – 10500,00 грн. Страховий стаж більший ніж 10 років, тому лікарняні розраховуємо у розмірі 100%. З 06.01.2023 р. по 11.01.2023 р. працівниця хворіла.

Розрахунок лікарняних:

- розрахунковим періодом для цього випадку є січень-грудень 2022 року. Але оскільки у цьому періоді у працівниці не було заробітку, середньоденна зарплата за фактичними даними вважається, виходячи з її окладу: 10500,00 грн : 30,44 = 344,94 грн;

- з урахуванням загального страхового стажу: 344,94 грн х 100% = 344,94 грн;

- розрахунок лікарняних за рахунок підприємства на рівні фактичних даних, бо перебування у відпустці для догляду за дитиною включається до її страхового стажу: 344,94 грн х 7 к. д. = 2414,58 грн.

ПРИКЛАД 9. Розраховуємо лікарняні працівниці, яка вийшла з відпустки для догляду за дитиною від 3-ох до 6-ти років за медичним висновком

Працівниця ТОВ «С» перебувала у відпустці для догляду за дитиною від 3-ох до 6-ти років від весь 2022 рік. Посадовий оклад працівниці – 10500,00 грн. Страховий стаж більший ніж 10 років, тому лікарняні розраховуємо у розмірі 100%. З 06.01.2023 р. по 11.01.2023 р. працівниця хворіла.

Розрахунок лікарняних:

- розрахунковим періодом для даного випадку є січень-грудень 2022 року. Але оскільки в цьому періоді у працівниці не було заробітку, середньоденна зарплата за фактичними даними вважається, виходячи з її окладу: 10500,00 грн : 30,44 = 344,94 грн;

- з урахуванням загального страхового стажу: 344,94 грн х 100% = 344,94 грн;

- період перебування у відпустці для догляду за дитиною від 3-ох до 6-ти років не входить до страхового стажу. Розрахунок лікарняних за рахунок підприємства відбувається на підставі середньоденної зарплати, обчисленої з МЗП, бо денна зарплата за фактичними даними більша за її розмір: 220,11 х 7 к. д. = 1540,77 грн.

30,44 - що це за величина та коли її застосовувати?

30,44 – це середномісячна кількість календарних днів у році (з Порядку №1266).

У разі коли страхові виплати призначаються, виходячи з розміру середньомісячної заробітної плати (доходу), середньомісячна заробітна плата (дохід) обчислюється шляхом множення середньої заробітної плати (доходу) за один календарний день на середньомісячну кількість календарних днів (30,44).

Також на 30,44 в певних випадках потрібно й ділити. Унаочнимо у зручній таблиці, коли саме.

| Випадки застосування 30,44 (коли слід ділити на 30,44) | |

| №/пП | Варіанти |

| 1 |

Для розрахунку виплат за страхуванням у зв’язку з тимчасовою втратою працездатності добровільно застрахованим особам, які протягом дванадцяти місяців перед настанням страхового випадку за даними Державного реєстру загальнообов’язкового державного соціального страхування мають страховий стаж менше шести місяців, середній дохід обчислюється:

|

| 2 | Якщо у розрахунковому періоді перед настанням страхового випадку застрахована особа з поважних причин не мала заробітку або страховий випадок настав у перший день роботи, середня заробітна плата визначається, виходячи з тарифної ставки (посадового окладу) або її частини, встановленої на день настання права на страхову виплату. |

| 3 | Якщо у розрахунковому періоді перед настанням страхового випадку застрахована особа з поважних причин не мала заробітку або страховий випадок настав у перший день роботи (для розрахунку допомоги з тимчасової непрацездатності, в тому числі внаслідок захворювання або травми, що пов’язані з нещасним випадком на виробництві та професійним захворюванням), середня заробітна плата визначається виходячи з тарифної ставки (посадового окладу) або її частини, встановленої на день настання страхового випадку. Якщо тарифна ставка (посадовий оклад) не встановлюється, розрахунок проводиться, виходячи з розміру мінімальної заробітної плати (або її частини), встановленого законом на день настання страхового випадку. |

Відповідно до вищезгаданого, середньоденна заробітна плата (дохід, грошове забезпечення) за один календарний день визначається шляхом ділення тарифної ставки (посадового окладу), мінімальної заробітної плати або їх частини (у разі, коли особа працює у режимі неповного робочого дня чи тижня), двократного розміру мінімальної заробітної плати на середньомісячну кількість календарних днів (30, 44) (п. 5 Порядку №1266).

Наостанок

З 1 січня 2023 року під час розрахунку та виплат лікарняних слід керуватися не лише новою редакцією Закону №1105, а й також низкою нормативних актів. Уряд і ПФУ мають затвердити або ж оновити ряд порядків. Поки ж не оновили, слід застосовувати їх чинні редакції та зважати на зміни до Закону №1105. Зокрема, Заяву-розрахунок подавайте до ПФУ за Порядком від 19.07.2018 р. №12.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз