Ми вже вказували, що на першому засіданні оновленого РНБО ухвалено важливе рішення - запровадження мораторію на перевірки бізнесу з боку правоохоронних, митних, податкових та інших контролюючих органів. Але цей мораторій не стосуватиметься платників з високим рівнем ризиків.

Але деталей від контролюючих органів щодо подальшого проведення перевірок поки що так і немає.

Про податкові перевірки Голова Комітету з податкової політики вирішив висловитися у своєму Телеграм-каналі.

Гетманцев підкреслив, що ризик-орієнтований підхід до проведення податкових перевірок міститься як на рівні прийнятих законів, так і Нацстратегії доходів і піддзаконних актів. Водночас закріплення підходу і його ефективна реалізація – речі різні. Нардеп зауважив, що саме тому Президент вимагає від органів виконавчої влади якомога швидшої реалізації ризикоорієнтованого підходу.

Як можна покращити ризик-орієнтований підхід у ДПС вже зараз?

Гетманцев вважає, що це можна зробити через запуск в повному обсязі системи управління податковими ризиками (CRM), яка вже частково реалізується ДПС.

Саме вона гарантує платникам, які дотримуються податкового законодавства, таку стабільність. За CRM системою відбираються платники до перевірки тільки за наявності сукупності високих податкових ризиків декларування з найбільшою вагомістю для бюджету.

Такий відбір по всім перевіркам здійснюється автоматично на рівні центрального апарату із повним знищенням щорічних регіональних «бірж перевірок».

***

Від редакції: Нагадаємо, що ще влітку 2024 року Постановою КМУ від 25.07.2024 №854 було затверджено міжнародні правила взаємодії податкового органу з платником податків – виключно тільки у разі виявлення податкових ризиків (комплаєнс-ризиків).

На виконання Національної стратегії доходів до 2030 року Кабінетом Міністрів України прийнято постанову про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі.

Що це таке? І як це може відобразитися на платнику податків – ми розповідали тут.

Згодом зʼявився й інформаційний лист ДПС щодо цих питань. Повністю з ним можна ознайомитися тут, наведемо лише одну сторінку із переліком податкових ризиків:

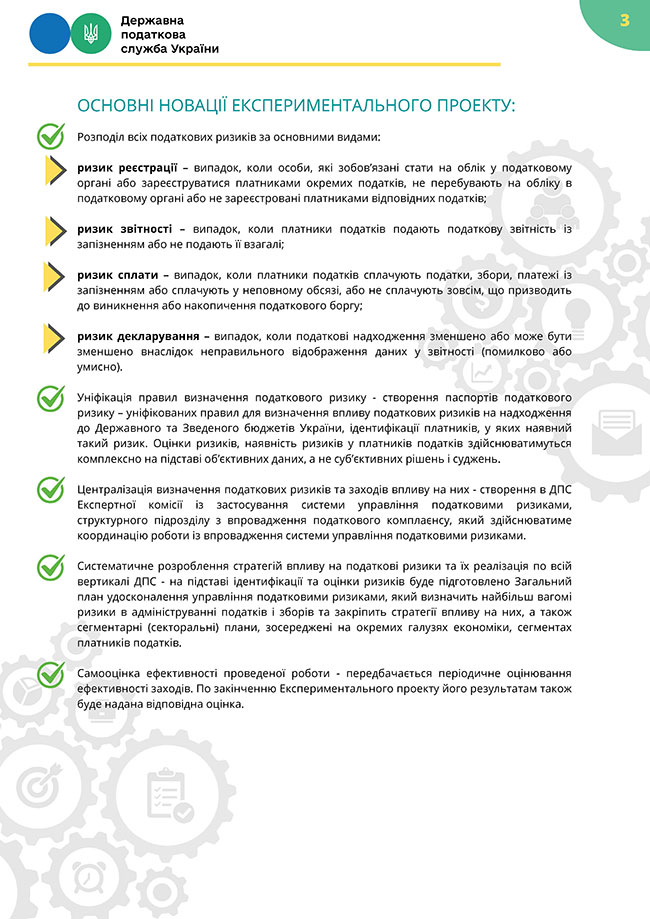

Які ризики встановлено за Порядком №854?

Взагалі п. 10 Порядку №854, визначено, що основними видами податкових ризиків є:

- ризик реєстрації – випадок, коли особи, які зобов’язані стати на облік у податковому органі або зареєструватися платниками окремих податків, не перебувають на обліку в податковому органі або не зареєстровані платниками відповідних податків;

- ризик звітності – випадок, коли платники податків подають податкову звітність із запізненням або не подають її взагалі;

- ризик сплати – випадок, коли платники податків сплачують податки, збори, платежі із запізненням або сплачують у неповному обсязі, або не сплачують зовсім, що призводить до виникнення або накопичення податкового боргу;

- ризик декларування – випадок, коли податкові надходження зменшено або може бути зменшено внаслідок неправильного відображення даних у звітності (помилково або умисно).

Про це ми вказували тут та тут.

***

Читайте також: