Продаж вживаних товарів через ФОПа або ТОВ вимагає правильного документального оформлення операцій. Розберемо детально, як легально отримати первинні документи на вживані товари, уникнути штрафів та вести бізнес відповідно до вимог законодавства. Про це розповів YANKIV Bogdan на своєму сайті.

Обов’язки бізнесу щодо первинних документів

Кожен бізнес, незалежно від організаційно-правової форми (ТОВ чи ФОП), зобов’язаний забезпечити первинні документи на товари, які він продає. Ці вимоги встановлені:

- Стаття 44 Податкового кодексу України – обов’язок ведення податкового обліку

- Стаття 20 Закону про РРО – вимоги до документування операцій

Основний принцип: будь-який товар, який продається, має бути чітко підтверджений документом про його походження.

Реальність бізнес-практики

У реальному житті не завжди можливо отримати стандартні первинні документи, особливо при роботі з:

- Товарами, купленими на AliExpress

- Вживаними товарами з OLX та аналогічних платформ

- Товарами з розборки

- Б/в технікою від приватних осіб

Купити та продати можна будь-що, і ніхто не може це заборонити. Проте важливо усвідомлювати наслідки реалізації товарів без первинних документів.

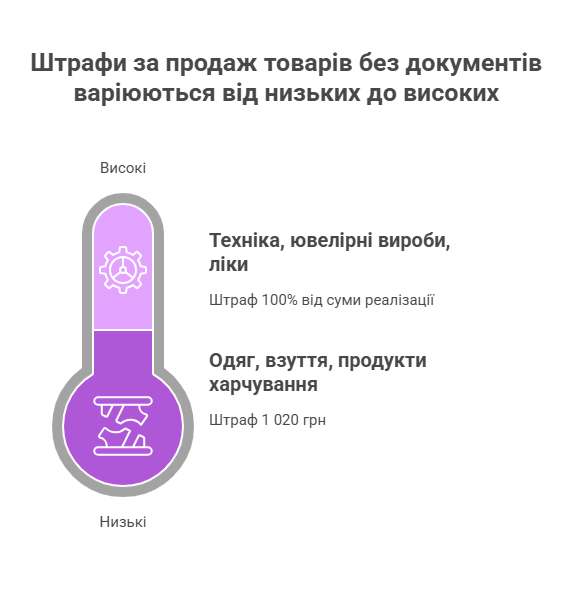

Особливості для ризикових груп товарів

Інфографіка демонструє ступінь ризикових груп та які штрафи очікують за відсутність первинних документів.

Практичні приклади штрафів:

- Продаж одягу, взуття, продуктів харчування, автозапчастин без первинки = 1 020 грн

- Продаж техніки, ювелірки, ліків без первинки = 100% від суми реалізації

Важливо розуміти: продавати товари через РРО без первинних документів можливо, але завжди треба враховувати потенційні штрафні ризики.

Що таке первинний документ

Первинний документ визначається Законом про бухгалтерський облік. Стаття 9 встановлює обов’язкові реквізити такого документа.

Ключові принципи первинних документів:

- Електронні документи – мають бути підписані електронним підписом

- Гнучкість назви – закон не встановлює чіткий перелік назв первинних документів, важливі обов’язкові реквізити

- Толерантність до помилок – відсутність обов’язкового реквізиту не завжди робить документ недійсним, якщо помилка не суттєва

Ці принципи дають підприємцям певну гнучкість у документообігу – головне дотримуватися обов’язкових реквізитів та не допускати критичних помилок, а форма та назва документа можуть варіюватися.

Первинні документи для ФОПа

Згідно з Наказом №496 про ведення обліку товарних запасів для ФОП, існують такі види первинних документів:

- Опис залишків на початок обліку

- Накладні

- Митні декларації

- Акти закупки

З цього переліку особливу увагу варто приділити опису залишків та актам закупки, оскільки саме ці документи можна оформити самостійно без залучення третіх сторін, що робить їх найпрактичнішими для роботи з вживаними товарами.

Ключові документи для вживаних товарів

Найважливішими для роботи з вживаними товарами є:

- Опис залишків на початок обліку – можна скласти самостійно

- Акти закупки – можна оформити на будь-які товари, включно з вживаними та купленими на AliExpress

Ці документи можна створити самостійно без залучення третіх осіб, що робить їх найпрактичнішими для бізнесу з вживаними товарами

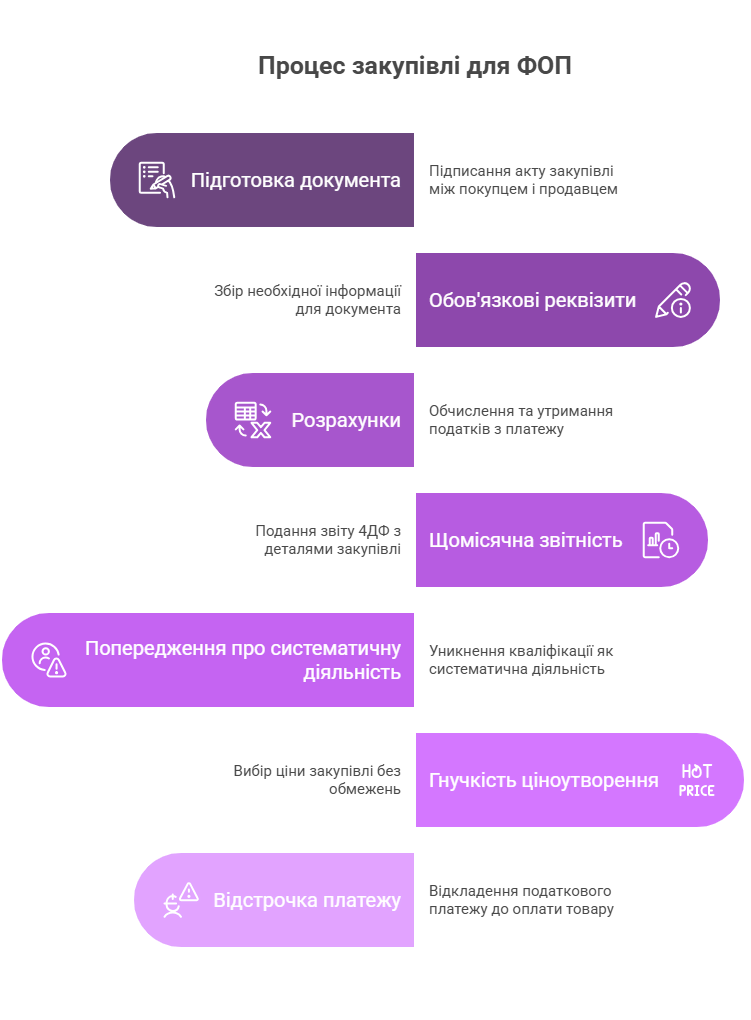

Акт закупки: покрокова інструкція

Розглянемо процедуру оформлення, звітність та податкові зобов’язання.

Процедура оформлення

Крок 1: Підготовка документа. Акт закупки підписується між ФОПом (покупцем) та фізичною особою (продавцем) вживаного товару.

Крок 2: Обов’язкові реквізити

- Податковий номер продавця

- Податковий номер покупця (ФОПа)

- Детальний опис товару

- Вартість товару

- Дата операції

Крок 3: Розрахунки. ФОП як покупець має сплатити продавцю за товар та утримати податки:

- 18% ПДФО

- 5% військовий збір

- Загалом: 23% від вартості товару

Щомісячна звітність: У кожному місяці, коли проводилися закупки, необхідно подати звіт 4ДФ з указанням:

- Суми закупленого товару

- Податкового номера продавця

- Суми сплаченого податку

Важливе попередження: Якщо про одну фізичну особу звітувати в трьох різних місяцях, їй можуть кваліфікувати систематичну підприємницьку діяльність без реєстрації. Штраф згідно зі ст. 164 КУпАП: від 17 до 85 тисяч гривень.

Переваги та особливості

Гнучкість ціноутворення: Закон не встановлює мінімальні ціни на товар, тому в закупівельній відомості можна самостійно обирати ціну закупки.

Відстрочка платежу: Податок за закупку товару у фізичної особи платиться тоді, коли безпосередньо сплачуються гроші за товар. Це може бути після реалізації вживаного товару.

Опис залишків на початок обліку

Опис залишків на початок обліку – це особливий документ, який дозволяє легалізувати товари, що були у наявності у ФОПа на момент товарної амністії. Цей механізм створює унікальну можливість оформити первинні документи на товари без необхідності документувати їх первинне походження.

Законодавча основа – товарна амністія

Ключова дата: 26 листопада 2021 року – день оголошення товарної амністії.

Умови застосування

Можливості документа:

- Складається тільки один раз

- Обов’язково датується 26 листопада 2021 року

- Доступний для ФОПів, зареєстрованих на цю дату

Ці умови є незмінними та дозволяють скористатися товарною амністією тільки ФОПи, які були зареєстровані на момент її оголошення.

Практичні особливості

Процедурні моменти:

- Опис залишків не потребує реєстрації в жодних органах

- Зберігається виключно в документах ФОПа

- Немає обмежень за кількістю чи вартістю товарів

Важливе обмеження: В описі можна вказувати тільки товари, які могли існувати станом на кінець 2021 року. Недоречно вказувати товари, що з’явилися пізніше (наприклад, iPhone 16).

Опис залишків на початок обліку є найпростішим та найбезпечнішим способом легалізації товарів для ФОПів, які були зареєстровані до кінця 2021 року, оскільки не потребує взаємодії з третіми особами та додаткових податкових зобов’язань.

Переваги методу

Опис залишків на початок обліку дозволяє легально “легалізувати” товари, які були у наявності на момент товарної амністії, без необхідності документувати їх первинне походження.

Відео на тему: ? Первинні документи на вживані товари

Розуміння теоретичних аспектів оформлення первинних документів – це лише перший крок. Успішне ведення бізнесу з вживаними товарами вимагає практичного застосування отриманих знань та стратегічного планування для мінімізації ризиків і максимізації ефективності.

Вибір оптимального методу

| Ситуація | Рекомендований метод | Необхідні дії |

|---|---|---|

| Товари, придбані після листопада 2021 | Акти закупки | • Використовуйте акти закупки<br>• Ведіть точний облік операцій<br>• Своєчасно подавайте звіти 4ДФ |

| Товари в наявності до листопада 2021 | Опис залишків на початок обліку | • Скористайтеся описом залишків<br>• Датуйте документ 26.11.2021<br>• Зберігайте документ у своїх архівах |

Стратегічні поради:

- Диверсифікуйте постачальників (не працюйте постійно з одними фізичними особами)

- Ведіть детальну документацію всіх операцій

- Консультуйтеся з податковими консультантами при складних питаннях

- Завжди враховуйте потенційні штрафи при плануванні бізнесу

Правильний вибір методу документування залежить виключно від часу придбання товарів, а дотримання стратегічних порад дозволяє мінімізувати податкові ризики та створити стійку основу для розвитку бізнесу з вживаними товарами.

Висновки

Документування операцій повинно бути пріоритетом номер один для кожного підприємця. Завжди оформлюйте первинні документи згідно з вимогами законодавства, адже це не тільки захищає від штрафів, але й створює надійну основу для розвитку бізнесу. При плануванні діяльності обов’язково враховуйте податкові зобов’язання при ціноутворенні, особливо якщо працюєте з ризиковими групами товарів.

Правильне документування не тільки захищає від штрафів, але й відкриває шлях для масштабування та професійного розвитку бізнесу з вживаними товарами. У разі дотримання всіх вимог ваша діяльність стане повністю легальною та перспективною для довгострокового розвитку.

***

Читайте також: Продаж вживаних речей без податків: які способи дозволені?