Нагадаємо, що 16 січня 2026 року через масові ракетні удари по енергетичній інфраструктури Уряд ухвалив ряд заходів на період надзвичайної ситуації в енергетиці.

З цієї дати пунктами Незламності можуть бути магазини, аптеки, АЗС, заклади сфери послуг і ТРЦ якщо в них є: автономномне живлення, опалення, стабільний зв’язок, подовжувачі і безкоштовний чай. Бізнес, який офіційно виконує функцію Пункту Незламності, може працювати 24/7. Про це ми писали тут.

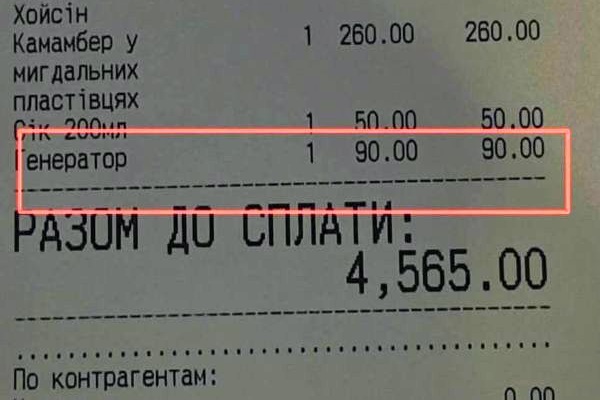

Але оскільки пальне генераторів дуже дороге, багато хто з ФОПів вирішив брати кошти за використання їх автономного живлення.

Податковий консультант, Ольга Самофалова, на своїй сторінці в Інстаграм, розповіла, що наразі серед ФОПів поширюються випадки додавання в чеки РРО/ПРРО позиції, пов'язані з генераторами – такі як «генератор», «послуги генератора» тощо.

Вона зауважила, що кожен ФОП має право самостійно приймати бізнес-рішення, але при цьому несе повну відповідальність за наслідки. Але важливо розуміти ризики, які несе включення таких позицій до чека.

Основні застереження:

1. Якщо в фіскальному чеку вказується генератор як товар, потрібно пам'ятати, що генератор – складний побутовий прилад. У такому випадку підприємець зобов'язаний вести облік усіх товарних запасів, реалізацію яких здійснює. (Від редакції: на нашу думку, зазначати генератор як товар можна лише в разі його продажу. Якщо ФОП у Пункті Незламності ще і торгує генераторами, то така номенклатура в чеку правильна. І ми згодні, що в такому випадку доведеться вести товарний облік. Про правила ведення такого обліку ми вказували у статті «Товарний облік у ФОПа: які документи треба мати?».

2. Якщо в фіскальному чеку вказується саме послуга генератора, необхідно переконатися, що у Вас є право надавати такі послуги та відповідні КВЕДи в переліку зареєстрованих видів діяльності.

Порада експертки: Обов'язково проконсультуйтеся з бухгалтерами, податковими консультантами чи юристами перед додаванням подібних позицій до чеків. Ігнорування цих вимог може призвести до серйозних наслідків – зняття з єдиного податку, переведення на загальну систему оподаткування та значні штрафи від ДПС.

Від редакції: Чому надання послуг генератора може спричинити проблеми? Справа в тому, що Пункти Незламності надають свої послуги з благочинною метою і безкоштовно. Порядок іх організації встановлено постановою КМУ від 17.12.2022 №1401. Вони діють у магазинах та інших бізнес-обʼєктах за узгодженням з місцевими радами (військовими адміністраціями) і ними же й контролюються. Тобто, недостатньо просто вирішити, що сьогодні в нашому магазині або в офісі буде Пункт Незламності – все має бути організовано в офіційному порядку і надаватися згідно інструкції. Ось для таких Пунктів так, проблем із зарядкою електроприладів немає. Проте, вони такі послуги і не продають.

А от ті, хто хоче продавати послуги із зарядження електроприладів, мають згадати про те, що в них немає коду КВЕД на такий вид підприємницької діяльності. Особливо про це треба пам’ятати «єдинникам», для яких здійснення незареєстрованої діяльності означає перехід на загальну систему оподаткування.

Проблема ще в тому, що, перш ніж починати продавати такі послуги, треба буде встановити, а який в них код КВЕД? Податківці в подібних випадках розводять руками і кажуть, що це не їх компетенція. Однак про те, що електроенергія – товар підакцизний, не забувають. Як приклад, читайте відповідь ДПСУ в ІПК від 15.05.2024 №2729/ІПК/99-00-09-04-03 ІПК на питання одного ФОПа, який вирішив торгувати послугами заряджання електромобілів. Так по них хоча б можна послатися па ч. 5 ст. 58 Закону про ринок електроенергії, в якому прямо зазначено, що послуги із зарядження електромобілів не є продажем електроенергії. Щодо інших електроприладів такого зазначення немає.

***

Читайте також:

- Товарний облік для ФОПів все ще обов'язковий: Мінфін продовжує боротьбу в суді і подав апеляцію!

- Штраф ФОПа 150 тис. грн за відсутність первинки на товари: судова справа

- ФОП надає послуги або виконує роботи: чи потрібно вести товарний облік?

- Товарний облік у ФОПа: які документи треба мати?

- Чи треба платити екоподаток, якщо підприємство використовує дизельний генератора через блекаут?

- Зв’язок без світла: як держава та оператори готують мережі до блекаутів?

- Чи вести облік використання пального для генераторів: деталі від ДПС

- Правила використання пального для генераторів: нагадування від ДПС