Обираємо КВЕДи для єдиного податку правильно: поради від експертки

Податкова експертка розмістила пост щодо видів діяльності "єдинників". Вона розповіла, які види діяльності дозволені для ФОПів на спрощеній системі, а які можуть стати причиною втрати статусу платника ЄП

Цей класифікатор є чинним від 01.01.2012. Зміну №2 до національного класифікатора ДК 009:2010 "Класифікація видів економічної діяльності" було внесено Наказом Міністерства економіки від 04.01.2023 №47.

Додатково до самого класифікатора важливим нормативним документом є Методологічні основи та пояснення до позицій Класифікації видів економічної діяльності, які затверджені наказом Державного комітету статистики України від 23.12.2011 №396. Цей документ містить методологічні основи та пояснення до кожної позиції КВЕД-2010.

Про це ми писали тут.

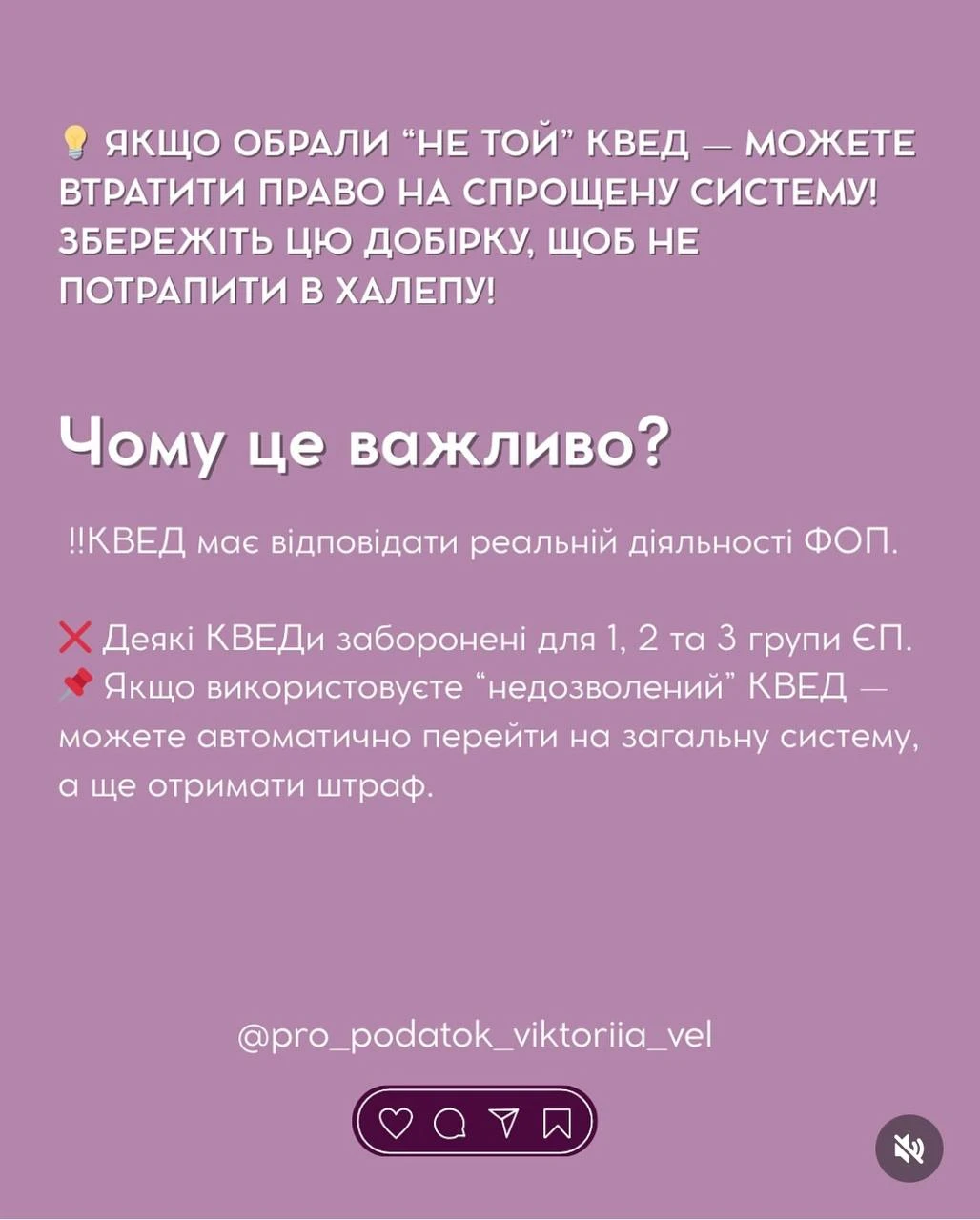

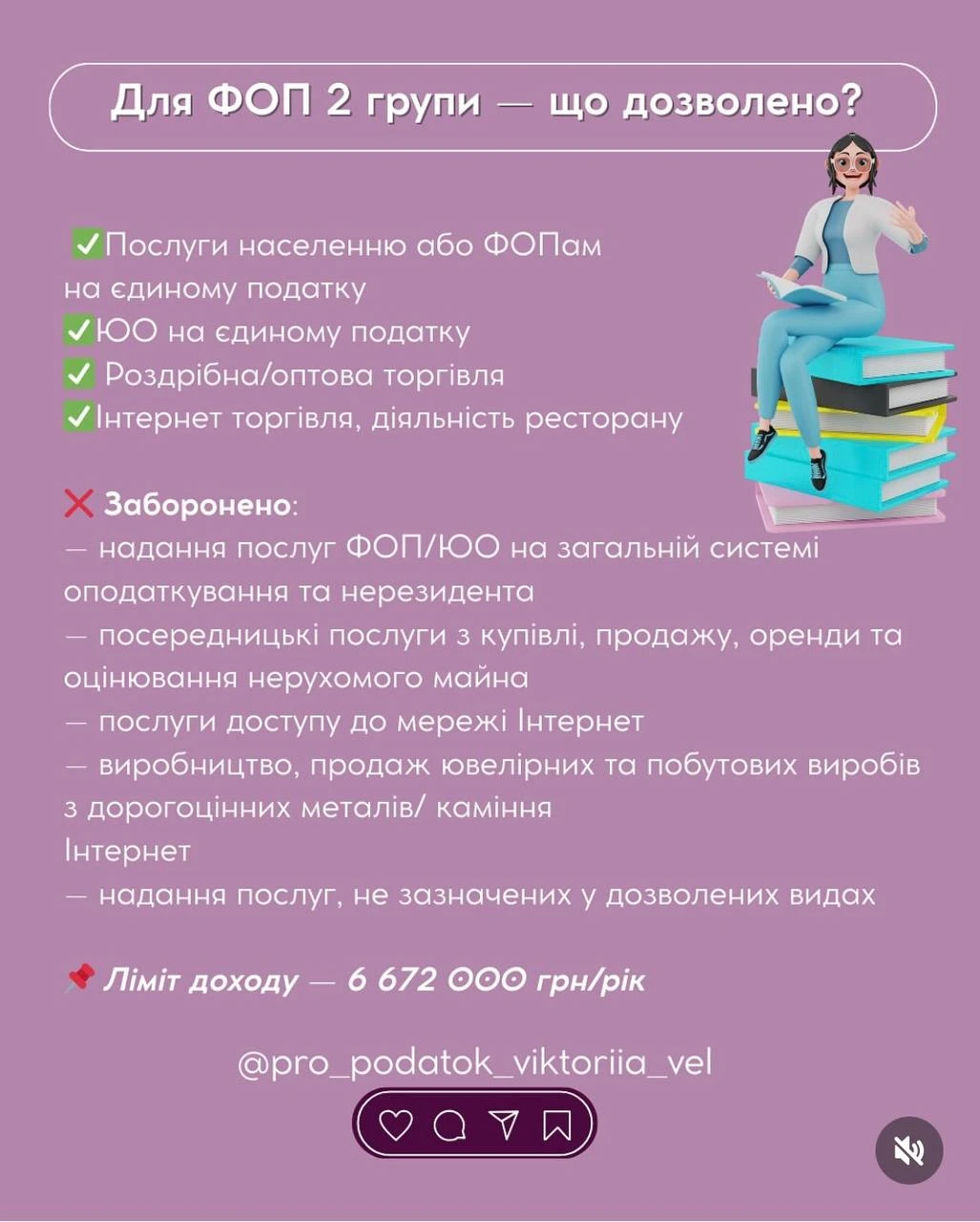

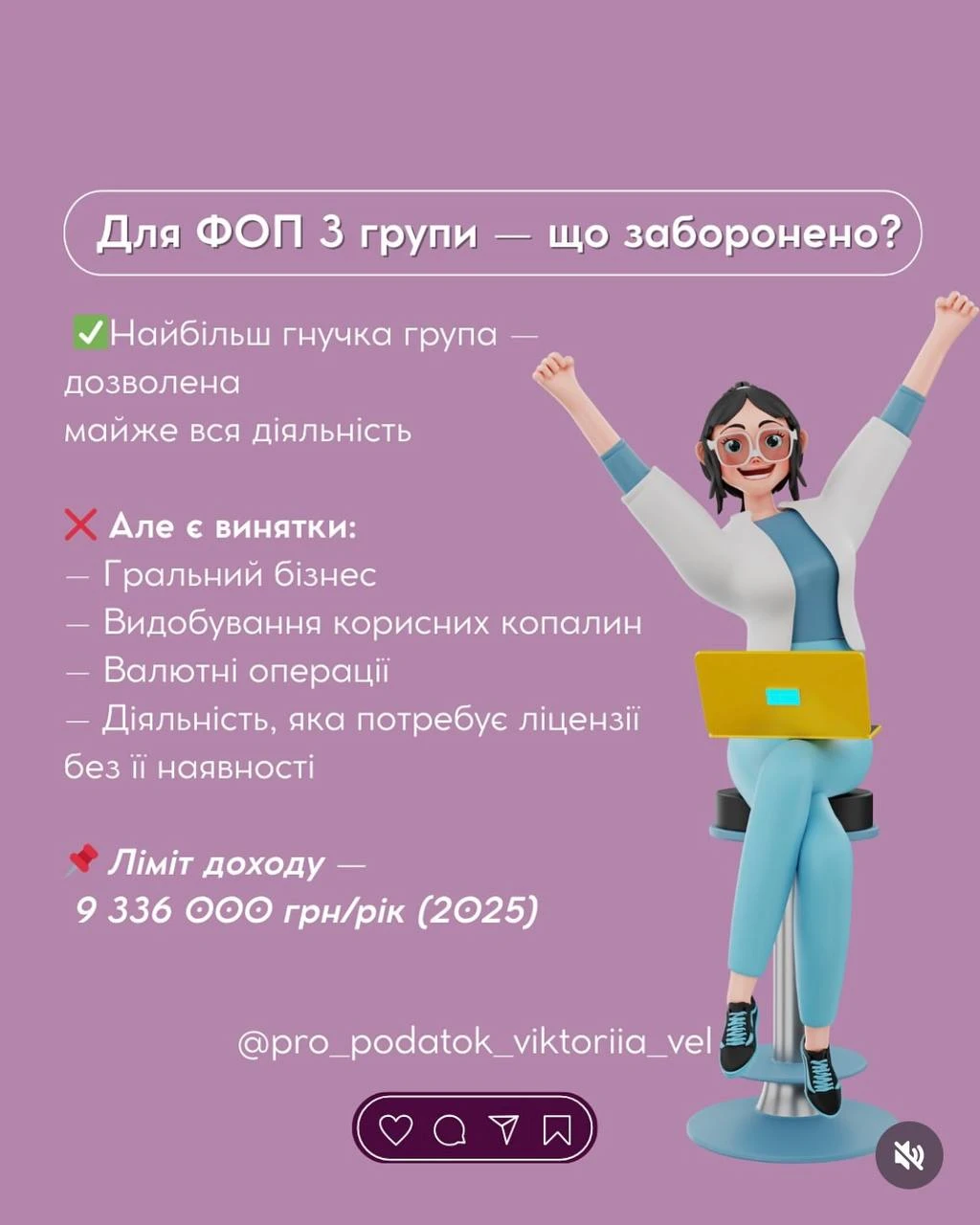

А нормами пп. 291.5.1 ПКУ визначено види діяльності, які не дають права суб’єктам господарювання (фізичним особам – підприємцям) бути платниками єдиного податку.

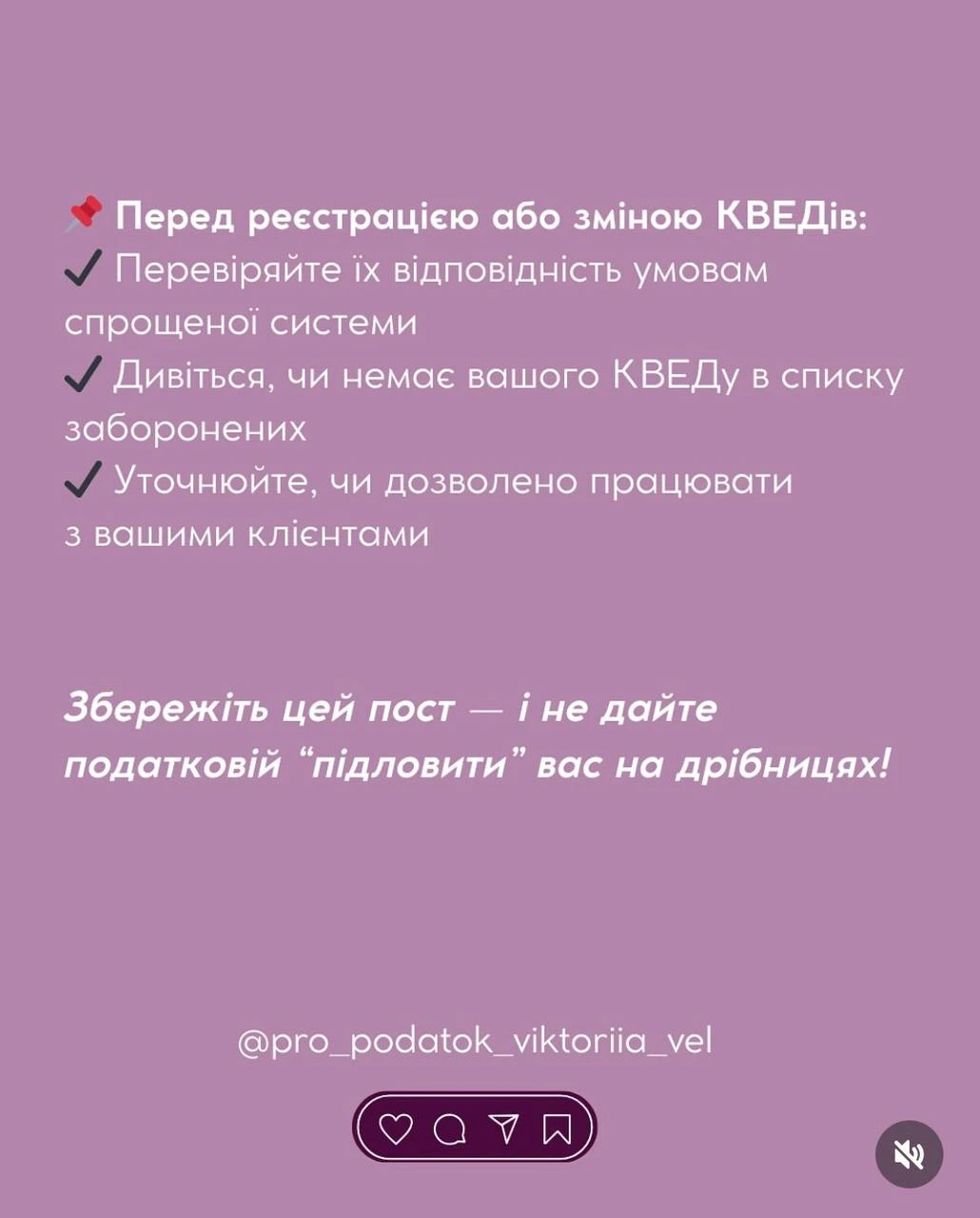

Згідно з пп. 5 п. 298.3 ПКУ у заяві про застосування спрощеної системи оподаткування зазначаються обрані суб’єктом господарювання види господарської діяльності згідно з КВЕД ДК 009:2010.

Якщо код за КВЕД передбачає кілька видів госпдіяльності, у т.ч. ті, які не дають права на застосування ЄП, то фізособа-«єдинник» у заяві зазначає перелік видів діяльності, які віднесено до відповідного коду, крім видів, на які встановлено заборону. Про це читайте тут.

Податкова експертка Вікторія Величко на своїй сторінці в Інстаграмі

розмістила пост щодо видів діяльності "єдинників".

Вона розповіла, які види діяльності дозволені для ФОПів на спрощеній системі, а які можуть стати причиною втрати статусу платника ЄП.

Збережіть собі — стане у пригоді при перевірці або зміні КВЕДів!

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Автор

Русанова Ганнаголовний редактор інтернет-порталу редакції «Дебет-Кредит».

Закінчила Південний філіал Національного університету біоресурсів і природокористування України «Кримський агротехнологічний університет» за спеціальністю «Бухгалтерський облік та аудит». Має понад 16 років досвіду написання авторських статей та новин на різні теми, які стосуються бухгалтерського обліку та адміністрування податків.

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.