- Бланк Типової форми, за якою здійснюється облік доходів і витрат фізичними особами – підприємцями і фізичними особами, які провадять незалежну професійну діяльність, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму затверджено наказом Мінфіну від 13.05.2021 №261 «Про затвердження типової форми, за якою здійснюється облік доходів і витрат фізичними особами – підприємцями і фізичними особами, які провадять незалежну професійну діяльність, та Порядку її ведення».

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» про діяльність фізосіб-«загальників» дивіться за посиланням.

Хто має вести Форму обліку, затверджену наказом №261?

З першого ж рядка Порядку ведення цієї Форми і посилання на п. 177.10 ПКУ стає очевидно – коли в назві Форми йдеться про підприємців, маються на увазі саме ФОПи-«загальники»!

Крім них (і це теж очевидно з назви) цю Форму мають вести фізособи, які здійснюють незалежну професійну діяльність.

Отже, за п. 177.10 ПКУ ФОПи-«загальники» зобов’язані вести облік доходів і витрат. Такий самий обов’язок згідно з п. 178.6 ПКУ покладено на фізосіб-«незалежників».

Типову форму, за якою здійснюється облік доходів і витрат цими фізособами, затверджено наказом Мінфіну №261.

Зверніть увагу! Облік доходів і витрат від виробництва та реалізації власної сільськогосподарської продукції повинен вестися окремо від обліку доходів і витрат від здійснення інших видів господарської діяльності!

Навіщо вести облік доходів і витрат?

Річ у тім, що як для ФОПа-«загальника», так і для фізособи-«незалежника» об’єктом оподаткування ПДФО та ВЗ є чистий оподаткований дохід. Тобто різниця між отриманим доходом та понесеними витратами. Саме він зазначається ними в декларації, а саме – податковій декларації про майновий стан та доходи, про заповнення і подання якої ми розповідали у статті "Декларація про майновий стан та доходи: інструкція із заповнення та подання".

Таким чином, Типова форма обліку доходів є базою даних для складання цієї декларації.

Які витрати можна включати?

Із доходом все більш-менш зрозуміло – це доходи (виручка) від підприємницької або незалежної професійної діяльності. А от які витрати пов’язані з отриманням такого доходу?

За Порядком №261 інформація про документально підтверджені витрати, пов’язані з господарською діяльністю або провадженням незалежної професійної діяльності, зазначається у графах 5 – 10 Форми обліку. Розглянемо їх окремо.

1. Витрати у ФОПа-«загальника»

Пунктом 177.4 ПКУ визначено перелік витрат, безпосередньо пов’язаних з отриманням доходів ФОПа від провадження господарської діяльності на загальній системі оподаткування, а саме:

- витрати, до складу яких включається вартість сировини, матеріалів, товарів, що утворюють основу для виготовлення (продажу) продукції або товарів (надання робіт, послуг), купівельних напівфабрикатів та комплектуючих виробів, палива й енергії, будівельних матеріалів, запасних частин, тари й тарних матеріалів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат (пп. 177.4.1 ПКУ);

- витрати на оплату праці фізичних осіб, які включають витрати на оплату основної і додаткової заробітної плати та інших видів заохочень і виплат виходячи з тарифних ставок, у вигляді премій, заохочень, відшкодувань вартості товарів (робіт, послуг), витрати на оплату за виконання робіт, послуг згідно з договорами цивільно-правового характеру, будь-яка інша оплата у грошовій або натуральній формі, встановлена за домовленістю сторін (крім сум матеріальної допомоги, які звільняються від оподаткування згідно з нормами розд. IV ПКУ) (абзац перший пп. 177.4.2 ПКУ);

- обов’язкові виплати, а також компенсація вартості послуг, які надаються працівникам у випадках, передбачених законодавством, внески платника податку на обов’язкове страхування життя або здоров’я працівників у випадках, передбачених законодавством (абзац другий пп. 177.4.2 ПКУ);

- суми податків, зборів, пов’язаних з проведенням господарської діяльності такої фізичної особи – підприємця (крім ПДВ для фізичної особи – підприємця, зареєстрованого як платник ПДВ, та акцизного податку, ПДФО з доходу від господарської діяльності, податку на нерухоме майно); суми ЄСВ у розмірах і порядку, встановлених законом; платежі, сплачені за одержання ліцензій на провадження певних видів господарської діяльності фізичною особою – підприємцем, роялті на користь правовласників, як винагорода за використання об’єктів авторського права і (або) суміжних прав чи як відрахування на користь правовласників на підставі договорів, укладених таким платником податку з організаціями колективного управління, одержання дозволу, іншого документа дозвільного характеру, пов’язаних з господарською діяльністю фізичної особи – підприємця (пп. 177.4.3 ПКУ);

- інші витрати, до складу яких включаються витрати, що пов’язані з веденням господарської діяльності, які не зазначені в підпунктах 177.4.1 – 177.4.3 ПКУ, до яких відносяться витрати на відрядження найманих працівників, на послуги зв’язку, реклами, плати за розрахунково-касове обслуговування, на оплату оренди, ремонт та експлуатацію майна, що використовується в господарській діяльності, на транспортування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов’язані з транспортуванням продукції (товарів), вартість придбаних послуг, прямо пов’язаних з виробництвом товарів, виконанням робіт, наданням послуг (пп. 177.4.4 ПКУ).

Крім цього, ФОПи-«загальники» мають право (за власним бажанням) включати до складу витрат, пов’язаних з провадженням їх господарської діяльності, амортизаційні відрахування з відповідним веденням окремого обліку таких витрат (пп. 177.4.6 ПКУ).

Витрати, які не включаються до складу витрат ФОПа (пп. 177.4.5 ПКУ):

- витрати, не пов’язані з провадженням господарської діяльності;

- витрати на придбання, самостійне виготовлення основних засобів та витрати на придбання нематеріальних активів, які підлягають амортизації;

- витрати на придбання та утримання основних засобів;

- документально не підтверджені витрати;

- витрати, щодо яких за сукупністю умов здійснення операції є підстави вважати, що наявні обставини (факти) свідчать про її здійснення з метою надання неправомірної вигоди службовій особі (у тому числі службовій особі іноземної держави). Тобто хабарі держслужбовцям включати до витрат заборонено!

- витрати, які орган ДПС не враховує (не визнає) внаслідок того, що відповідно до законодавства встановлено, що операція здійснена від імені та/або в інтересах платника податку з метою надання неправомірної вигоди під час вчинення кримінального правопорушення, передбаченого статтями 369, 369-2 ККУ, прямо чи опосередковано (через третіх осіб), незалежно від розміру неправомірної вигоди. Звісно, ці витрати можна дізнатися лише за наслідками податкової документальної перевірки!

2. Амортизація ОЗ та НА в обліку витрат ФОПа

Взагалі-то ФОПи бухоблік не ведуть, і на них дія стандартів бухобліку не поширюється. Але ФОП на загальній системі оподаткування має право (за власним бажанням) вести облік основних засобів з використанням Національного положення (стандарту) бухгалтерського обліку 7 «Основні засоби», затвердженого наказом Міністерства фінансів України від 27.04.2000 №92 зі змінами та доповненнями (далі – П(С)БО 7). І облік нематеріальних активів з використанням П(С)БО 8 «Нематеріальні активи», затвердженим наказом Мінфіну від 18.10.1999 №242.

При цьому ПКУ чітко прописує правила. Тому зацікавленим особам радимо ретельно перечитати пп. 177.4.6 – 177.4.9 ПКУ.

Зокрема, якщо ФОП вирішив вести облік ОЗ, то для нього це будуть лише деякі види з чітко визначеними мінімальними строками нарахування амортизації.

Таблиця 1. Групи ОЗ та НА в обліку ФОПа-«загальника»

|

Група ОЗ |

Мінімально допустимі строки корисного використання, років |

|

1 - Капітальні витрати на поліпшення земель, не пов’язані з будівництвом |

15 |

|

2 - Будівлі, споруди, передавальні пристрої |

10 |

|

3 - Машини, обладнання, тварини, багаторічні насадження та інше |

5 |

|

4 - Нематеріальні активи |

Відповідно до правовстановлюючого документа, але не менш як два роки |

І метод амортизації можна буде застосовувати лише один – прямолінійний, за яким річна сума амортизації визначається діленням первісної вартості об’єкта основних засобів та нематеріальних активів, яка амортизується, на строк корисного використання об’єкта основних засобів та нематеріальних активів.

Докладніше про все це ми розповідали тут і тут. А про те, як амортизувати ОЗ, придбані до переходу ФОПом на загальну систему оподаткування (тобто коли він був ще «єдинником»), читайте роз’яснення ДПС тут.

Облік амортизаційних відрахувань ведеться окремо за кожним об’єктом ОЗ і НА. Підсумкова сума амортизаційних відрахувань за звітний період переноситься з графи 11 додатка до графи 10 Типової форми.

3. Витрати у фізособи-«незалежника»

Стаття 178 ПКУ мало говорить про перелік витрат, які дозволено фізособі, що здійснює незалежну професійну діяльність, відображати у Формі. Загальними словами лише означено, що це мають бути витрати, необхідні для провадження незалежної професійної діяльності.

А п. 178.3 ПКУ встановлює лише перелік витрат, які не включаються до складу витрат особи, яка провадить незалежну професійну діяльність. І те в цьому переліку можна побачити вже знайомі нам хабарі держслужбовцям і витрати, зняті за наслідками податкової перевірки (див. вище).

Саме тому таким фізособам безпечніше звернутися до ДПС із запитом на індивідуальну податкову консультацію, аби мати власний перелік рекомендованих витрат (з тих, що запропонували податківцям у запиті).

Адвокати і нотаріуси, наприклад, вже мають таку консультацію. Узагальнюючою податковою консультацією щодо деяких питань оподаткування фізичних осіб, які провадять незалежну професійну діяльність (приватних нотаріусів, адвокатів), затвердженою наказом ДПС України від 24.12.2012 №1185 (далі – Наказ №1185), визначено необхідний перелік витрат, обумовлений вимогами Закону України від 05.07.2012 року №5076 «Про адвокатуру та адвокатську діяльність», які можуть бути враховані для визначення сукупного чистого доходу фізичними особами при здійснення незалежної адвокатської діяльності.

Як часто робляться записи у типовій формі

Пунктом 1 розд. І Порядку №261 визначено, що на підставі первинних документів за підсумками робочого дня, протягом якого отримано дохід/понесено витрати, здійснюються записи про отримані доходи та документально підтверджені витрати.

Електронна та паперова форма обліку

Облік доходів і витрат ведеться в паперовому та/або електронному вигляді, у тому числі засобами електронного кабінету у порядку, встановленому законодавством (п. 2 розд. І Порядку №261).

У разі ведення обліку доходів і витрат у паперовому вигляді фізособа-«загальник» зобов’язана виконувати записи розбірливо чорнилом темного кольору або кульковою ручкою.

У разі ведення обліку доходів і витрат в електронному вигляді фізособа-«загальник» зобов’язана вести таку форму у форматі EXCEL, крім випадку ведення обліку доходів і витрат в електронній формі засобами електронного кабінету (п. 4 розд. І Порядку №261).

У разі ведення обліку доходів і витрат в електронній формі засобами електронного кабінету ФОП повинен отримати ЕЦП. Після отримання ФОПом кваліфікованого сертифіката відкритого ключа така особа здійснює операції з ведення обліку доходів і витрат відповідно до ПКУ безкоштовно.

Виправлення помилок

Внесення виправлень у паперовій формі здійснюється шляхом створення нового запису, який засвідчується підписом ФОПа (п. 3 розд. І Порядку №261).

У Типовій формі, яка ведеться в електронному вигляді, у тому числі засобами електронного кабінету, допускається виправлення помилок або коригування шляхом доповнення рядка, у якому відображається від’ємне або позитивне значення (п. 5 розд. І Порядку №261).

Ведення Типової форми обліку в Е-кабінеті

Меню «Облік доходів і витрат» приватної частини Електронного кабінету надає можливість вести записи щодо доходів та витрат за типовою формою через режим «Облік доходів і витрат».

При цьому допускається виправлення помилок або коригування. Під час редагування помилкових записів вводиться правильне значення, але:

- якщо інформація вноситься у той самий день, коли було допущено помилку, то буде відкоригований поточний запис;

- якщо інформація коригується на наступний день або пізніше, то у Типовій формі буде створено новий запис, у якому буде відображено тільки відносне значення різниці між значенням, яке було внесено раніше, та поточним записом. Новий рядок буде виділено рожевим кольором.

Крім того, меню «Облік доходів і витрат» приватної частини Електронного кабінету надає можливість фізичній особі – підприємцю через режим «Облік амортизаційних відрахувань» вести облік амортизаційних відрахувань основних засобів та нематеріальних активів.

***

А тепер наведемо деякі особливості заповнення типової форми обліку залежно від результатів та видів діяльності.

Відсутність доходу, але є наявність витрат

Якщо ФОП дохід у звітному місяці не отримував, однак були понесені витрати на оплату праці найманих осіб за трудовими угодами або за договорами цивільно-правового характеру, то такі витрати відображаються у графі 7 Типової форми за фактичною датою виплати (перерахування), за умови документального підтвердження. На цьому податківці наголошували тут.

Заповнення Типової форми у разі застосування платіжних терміналів

У разі застосування платіжного термінала, з’єднаного або поєднаного з РРО, під час проведення розрахунків з покупцями за продані товари (надані роботи, послуги) графа 2 «Сума доходу, отриманого від здійснення господарської діяльності або незалежної професійної діяльності» типової форми заповнюється за підсумками робочого дня на підставі інформації, вказаної у фіскальних звітних чеках.

Чи зазначати суму акцизу у Типовій формі?

Суми акцизного податку з реалізованих у роздрібній торгівлі підакцизних товарів не включаються до його доходу та витрат та не відображаються в Типовій формі.

Як заповнюється графа 11 Типової форми у разі отримання збитку?

За загальними правилами у графі 11 типової форми зазначається сума чистого оподаткованого доходу, яка розраховується як різниця між загальною сумою отриманого доходу, яка підлягає декларуванню (графа 4) та сумою документально підтверджених витрат, пов’язаних з господарською діяльністю або провадженням незалежної професійної діяльності (графи 6, 7, 8, 9, 10).

Проте у разі якщо результатом розрахунку буде від’ємне значення, то графа 11 типової форми прокреслюється.

Дохід отримано в одному місяці, а витрати понесено у наступному: як заповнити Типову форму?

Фізособа-«загальник» за підсумком дня (на підставі первинних документів) заповнює Типову форму таким чином, зокрема:

- графу 2 – на дату фактичного отримання доходу від здійснення господарської діяльності;

- графу 6 – на дату фактично понесених витрат.

На цьому наголошували податківці ось тут.

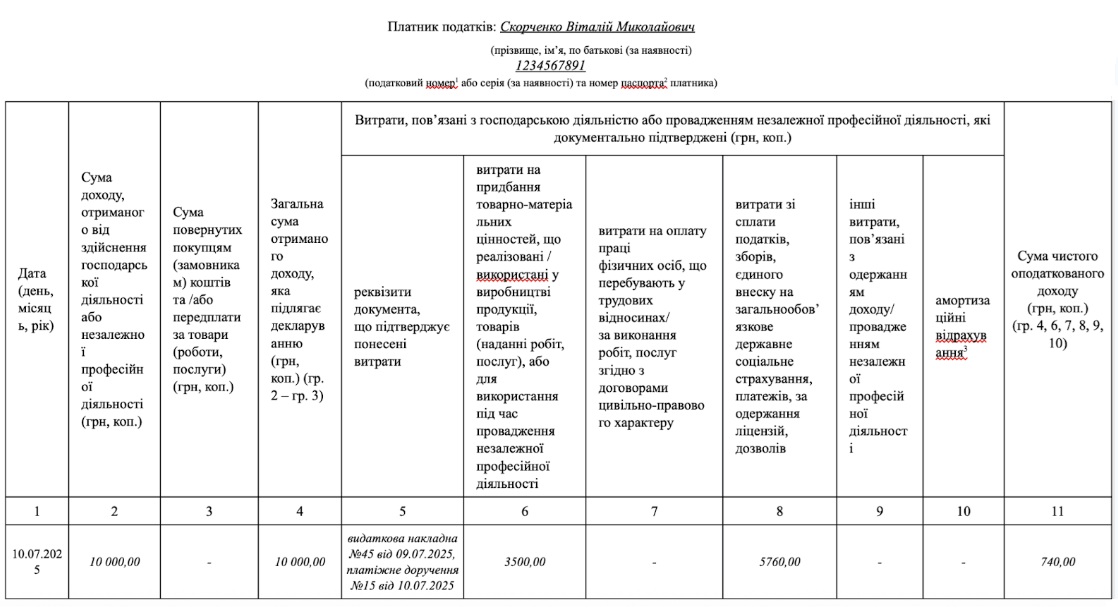

Правила заповнення Типової форми

|

Графа форми |

Правила заповнення |

|

Графа 1 |

Зазначається дата запису. Записи ведуться у хронологічному порядку |

|

Графа 2 |

Відображається сума доходу, отриманого від здійснення господарської або незалежної професійної діяльності, зокрема кошти, що надійшли на поточний рахунок, у касу платника податків та/або отримано готівкою, сума заборгованості, за якою минув строк позовної давності, вартість безоплатно отриманих товарів (робіт, послуг) |

|

Графа 3 |

Вказується сума повернутих самозайнятою особою коштів за товари (роботи, послуги) та/або повернутої передплати |

|

Графа 4 |

Вказується сума, яка розраховується як різниця між отриманим доходом від здійснення господарської або незалежної професійної діяльності (графа 2) та сумою повернутих самозайнятою особою коштів за товари (роботи, послуги) (графа 3) |

|

Графа 5 |

Зазначаються реквізити документа, який підтверджує понесені витрати, що безпосередньо пов’язані з отриманим доходом / пов’язані з провадженням незалежної професійної діяльності. Документами, які підтверджують витрати, можуть бути, зокрема, платіжне доручення, прибутковий касовий ордер, квитанція, фіскальний чек, акт закупки (виконаних робіт, наданих послуг) та інші первинні документи, що засвідчують факт оплати товарів (робіт, послуг) |

|

Графа 6 |

Відображається вартість придбаних товарно-матеріальних цінностей, що реалізовані/використані у виробництві продукції, товарів (наданні робіт, послуг), або для використання під час провадження незалежної професійної діяльності |

|

Графа 7 |

Відображається сума витрат на оплату праці фізичних осіб, що перебувають у трудових відносинах, або за виконання робіт, послуг згідно з договорами цивільно-правового характеру |

|

Графа 8 |

Відображається сума податків, зборів, єдиного внеску на загальнообов’язкове державне соціальне страхування, платежі, сплачені за одержання ліцензій, іншого документа дозвільного характеру, які пов’язані з господарською діяльністю / незалежною професійною діяльністю |

|

Графа 9 |

Відображається сума інших витрат, пов’язаних з одержанням доходу / провадженням незалежної професійної діяльності |

|

Графа 10 |

Відображається сума амортизаційних відрахувань, яка складається з підсумкового значення рядка 11 додатка до типової форми, що розраховується за власним бажанням платника та є необов’язковим для заповнення |

|

Графа 11 |

Зазначається сума чистого оподаткованого доходу, яка розраховується як різниця між загальною сумою отриманого доходу, яка підлягає декларуванню (графа 4) та сумою документально підтверджених витрат, пов’язаних з господарською діяльністю або провадженням незалежної професійної діяльності (графи 6, 7, 8, 9, 10) |

Зверніть увагу! Типова форма зберігається протягом 3 років після закінчення звітного періоду, у якому здійснено останній запис (п. 3 розділу ІІ Порядку №261).

Який адмінштраф чекає на фізособу-«загальника» за неведення Типової форми?

За неведення обліку доходів і витрат у паперовому та/або електронному вигляді фізособа-«загальник» притягується до адміністративної відповідальності (штраф у розмірі від 85 до 136 грн). Про це ми писали у статті "Який адмінштраф чекає на фізособу-«загальника» за неведення типової форми обліку доходів та витрат?".

Фізособа втратила Типову форму обліку доходів та витрат: які подальші дії?

У разі втрати, пошкодження або дострокового знищення Типової форми самозайнята особа повинна у п’ятиденний строк з дня такої події письмово повідомити ДПС за місцем обліку та відновити втрачену Типову форму протягом 90 к.дн. за днем надходження повідомлення до ДПС.

Інакше на неї чекає фінансовий штраф у розмірі 1020 грн та відповідний адмінштраф у розмірі від 5 до 8 н.м.д.г. (для НМДГ застосовуємо розмір саме 17 грн, див. довідник від редакції)

Але під час воєнного стану правила інші. Про них ми писали тут. Виняток стосується платників податків, які провадили діяльність на територіях активних бойових дій або на тимчасово окупованих Російською Федерацією територіях України і не можуть пред’явити первинні документи, на підставі яких здійснюється облік доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись