Увага! Ліміти перебування на спрощеній системі оподаткування для 1-3 груп у 2025 році, а також іншу корисну для «єдинників» інформацію ви знайдете в нашому довіднику за посиланням.

Що буде, якщо ФОП перевищить ліміт?

Що стосується ФОПів 1-2 груп ще варіант перейти з наступного кварталу в наступну групу – звісно, якщо рівень їх річного доходу не перевищує ліміт, встановлений для такої наступної групи. А от у ФОПа 3 групи такого варіанта немає.

Граничний річний обсяг доходу (ліміт) для ФОПа на ЄП групи 3 – 1 167 розмірів мінімальної зарплати, встановленої законом на 1 січня податкового (звітного) року (пп. 3 п. 291.4 ПКУ). Отже, у 2025 році цей ліміт становить 9 336 000 грн.

Розглянемо ситуацію, коли на початку грудня ФОП 3 групи вже має 10 млн грн річного доходу. Тобто він перевищив ліміт перебування у 3 групі на 664 тис. грн. Які це матиме наслідки?

Згідно з нормами п. 3 пп. 293.8 ПКУ ФОПи 3 групи, які перевищили обсяг доходу, визначений для таких платників у п. 291.4 ПКУ:

- до суми перевищення застосовують ставку податку 15%,

- а також зобов’язані у порядку, встановленому гл. 1 розд. ХІV ПКУ, перейти на загальну систему оподаткування.

Перехід на загальну систему оподаткування

Про обов’язок перейти на загальну систему оподаткування у разі перевищення граничного обсягу доходу з першого числа місяця, наступного за податковим (звітним) кварталом, у якому відбулося таке перевищення, зазначено також у пп. 1 пп. 298.2.3 ПКУ.

Заява про відмову від спрощеної системи подається до податкової служби не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено перевищення обсягу доходу (див. п. 293.8 ПКУ).

Тобто останній день подання заяви для переходу на загальну систему оподаткування з 01.01.2026 – 20 січня 2026 р. Проте ми не радимо відкладати подання такої заяви на січень 2026 року, а радимо подати її у грудні 2025 року!

Чому? Розповімо трохи нижче, коли дійдемо до реєстрації платником ПДВ (якої не уникнути).

- Бланк Заяви про застосування спрощеної системи оподаткування, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

Як заповнити цю заяву, ми докладно (зі зразком) розглядали у статті «Заява про відмову від спрощеної системи оподаткування: інструкція із заповнення та подання».

- Форму Заяви про застосування спрощеної системи оподаткування затверджено Наказом Мінфіну від 16.07.2019 №308 «Про затвердження форм заяви про застосування спрощеної системи оподаткування, розрахунку доходу за попередній календарний рік, запиту про отримання витягу з реєстру платників єдиного податку та витягу з реєстру платників єдиного податку» (із змінами і доповненнями).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» про єдиний податок дивіться за посиланням.

Нагадаємо, що форма заяви є універсальною – її подають і для переходу на ЄП, і для внесення змін до даних Реєстру платників ЄП, і для відмови від ЄП та переходу на загальну систему оподаткування.

Заява подається до контролюючого органу за місцем податкової адреси суб'єкта господарювання.

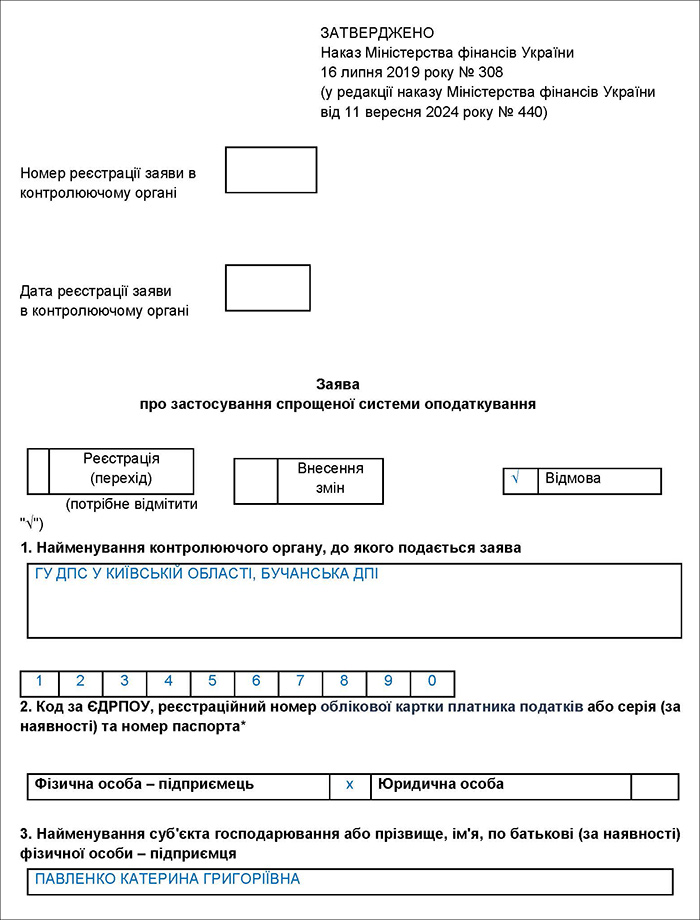

Які є правила заповнення заяви для відмови від спрощеної системи оподаткування?

Заяву слід подавати із позначкою «√» напроти «Відмова». Заяву заповнюють повністю, крім окремих граф, які не стосуються відмови (зокрема, щодо рядка 5 потрібно заповнити лише рядок 5.5).

Отже, в заяві зазначаємо:

- у полі 1 – найменування ДПС, до якого подають заяву. Тобто зазначається повне найменування ДПС за місцем обліку платника;

- у полі 2 – реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта (для фізичних осіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією (за наявності) та номером паспорта) та ставиться позначка у відповідному полі «Фізична особа – підприємець» або «Юридична особа»;

- у полі 3 – найменування суб’єкта господарювання згідно з реєстраційними документами або прізвище, ім’я, по батькові (за наявності) фізичної особи – підприємця;

- у полі 4 – відомості щодо податкової адреси суб’єкта господарювання та контактний номер телефону згідно з реєстраційними документами.

У рядку 5.5 потрібно вказати дату відмови від застосування спрощеної системи оподаткування та проставити позначку «√» біля причини вашої відмови.

Зверніть увагу: згідно із роз'ясненнями ДПС в «ЗІР», датою відмови буде останнє число останнього місяця звітного періоду, у якому суб'єкт господарювання ще перебуватиме на єдиному податку. Наприклад, якщо перехід на загальну систему оподаткування планується з 1 січня 2026 року, то датою відмови буде 31 грудня 2025 року.

- У полі 6 «Місце провадження господарської діяльності» заяви зазначають:

- код адміністративно-територіальної одиниці, визначений за Кодифікатором адміністративно-територіальних одиниць та територій територіальних громад (далі – КАТОТТГ), затвердженим наказом Мінрозвитку від 26.11.2020 №290;

- область, район, населений пункт;

- вулиця, номер будинку/офісу/квартири;

- індекс.

Якщо місцем провадження господарської діяльності є «Надання послуг на території України» та/або «Торгівля на території України», «Територія Україна», «Виконання робіт чи надання послуг за межами України (експорт)», «Поставка товарів за межами території України (експорт)», то такі місця діяльності зазначають у графі «Область, район, населений пункт», а інші графи поля 6 не заповнюють. Про це ми писали тут та тут.

Якщо фізособа-«єдинник» здійснює здавання в оренду власного нерухомого майна, то в графі «Місце провадження господарської діяльності» заяви про право застосування спрощеної системи оподаткування зазначаються усі адреси розташування нерухомого майна, яке надається в оренду. Про це ми вказували тут.

- У полі 7 Заяви вказують кількість осіб, які одночасно перебувають із ФОПом у трудових відносинах, або середньооблікову чисельність працівників у юридичної особи.

- У полі 8 Заяви вказують обрані види діяльності згідно з КВЕД ДК 009:2010.

- Поля 9, 10 та 11 не заповнюються.

Наприкінці заяви наводять ПІБ суб’єкта господарювання та його підпис.

Зразок 1

Заява про відмову від ЄП (Завантажити >>)

Оподаткування суми перевищення ліміту

Подаючи річну декларацію платника ЄП, врахуйте, що обсяг доходу в межах ліміту, встановленого для 3 групи, оподатковується за звичайною ставкою ЄП та відображається:

- в рядку 05, якщо ставка 3%,

- в рядку 06, якщо ставка 5%.

А суму перевищення загальної суми доходу над граничним рівнем доходу, яка оподатковується за ставкою 15%, треба показати у рядку 07 декларації.

Відповідно, суму ЄП відображають:

- в рядку 09, якщо ставка 15%,

- в рядку 10, якщо ставка 3%,

- в рядку 11, якщо ставка 5%.

Варто врахувати, що це остання декларація платника ЄП. Тому в шапці декларації ставлять позначку в рядку 8.2 (див. зразок 2).

Інші показники декларації відображають у загальному порядку.

Зразок 2

Оскільки це річна декларація і разом з нею подається додаток 1, то в ньому також ставляться позначки в шапці щодо переходу на сплату інших податків (див. зразок 3). У додатку 2 до декларації рядка для такої позначки немає.

Зразок 3

Решту показників додатка 1 заповнюють у загальному порядку.

Зверніть увагу! Як складати декларацію ФОПа на ЄП за 3 квартали 2025 року, ми розповідали у статті за посиланням. Однак невдовзі в нас з’явиться нова стаття – про складання та подання декларації ФОПа на ЄП за 2025 рік (із зразками). Тож стежте уважно за нашими новинами.

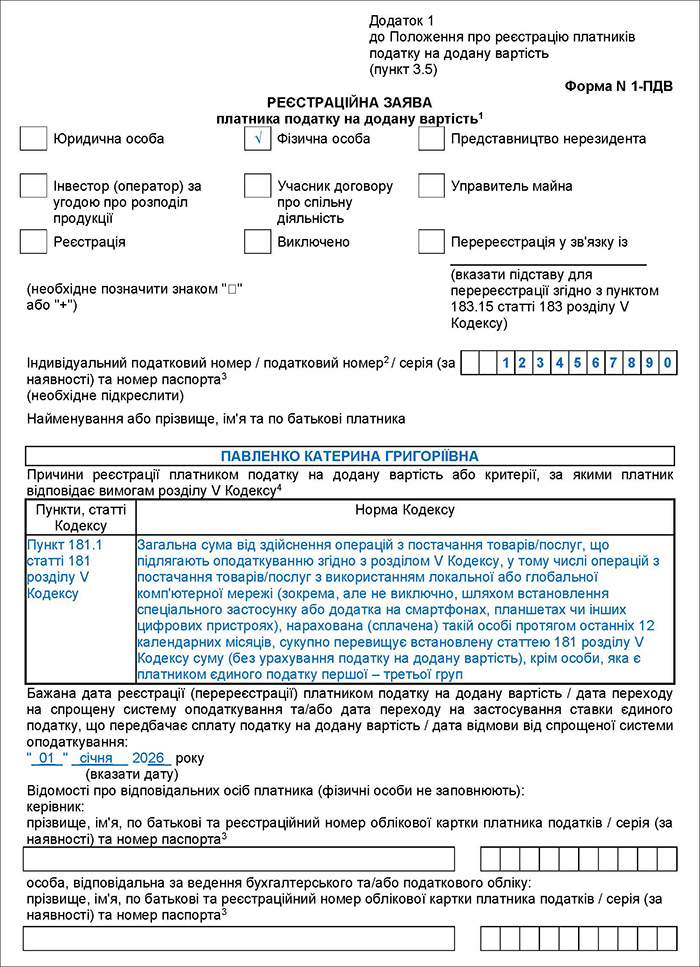

Реєстрація платником ПДВ при переході на загальну систему оподаткування

Якщо ФОП переходить на загальну систему оподаткування внаслідок перевищення граничного обсягу доходу, очевидно, що такий обсяг доходу перевищує 1 млн грн, тож ФОП вписується у вимоги обов’язкової реєстрації платником ПДВ (див. п. 181.1 ПКУ).

У такому разі ФОП зобов’язаний подати заяву на реєстрацію платником ПДВ згідно з нормами п. 183.4 ПКУ.

- Бланк Реєстраційної заяви платника податку на додану вартість форми №1-ПДВ (далі – Заява), особливості її складання і подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Як скласти таку заяву, ми докладно розповідали у статті «Реєстраційна заява платника податку на додану вартість (форма №1-ПДВ): інструкція із заповнення та подання».

- Форму Заяви затверджено наказом Мінфіну від 14.11.2014 №1130 «Про затвердження Положення про реєстрацію платників податку на додану вартість».

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» про ПДВ дивіться за посиланням.

Зазвичай заява подається у строк не пізніше 10 числа першого календарного місяця, в якому перейдено на загальну систему. Тобто для реєстрації платником ПДВ у січні 2026 р. заява мала б бути подана до 10.01.2026 р. включно. Але оскільки це субота, то слід врахувати і ще одне правило: якщо останній день строку подання заяви припадає на вихідний, святковий або неробочий день, останнім днем строку вважається наступний за вихідним, святковим або неробочим робочий день. Тобто останнім днем, коли можна буде подати Заяву про реєстрацію платником ПДВ в нашому випадку, буде понеділок 12.01.2026 р..

Однак, як і з Заявою про перехід на загальну систему оподаткування, ми не радимо відкладати подання заяви на останній момент, і ось чому.

Протягом трьох робочих днів з дня отримання заяви податковий орган має внести до реєстру платників ПДВ запис про реєстрацію такої особи як платника податку (див. п. 183.9 ПКУ):

- з першого числа календарного місяця, в якому перейдено на загальну систему, якщо перше число календарного місяця, з якого здійснюється перехід на загальну систему, на день подання реєстраційної заяви не настало;

- з дня внесення запису до реєстру платників ПДВ, якщо перше число календарного місяця, в якому здійснено перехід на загальну систему, на день подання реєстраційної заяви настало.

Тобто якщо заяву подати у грудні 2025 року, то ФОП стане платником ПДВ з 01.01.2026 – як і має бути за законом.

Якщо ж заяву подати у січні 2026 р., то ФОП стане платником ПДВ не з 1 січня, а з дня внесення запису до реєстру платників ПДВ. За період між перебуванням на ЄП та реєстрацією платником ПДВ такий ФОП:

- повинен буде сплатити ПЗ з ПДВ, однак не може реєструвати податкові накладні, а отже, його покупці не матимуть права на ПК;

- і сам не матиме права на ПК, тобто повинен буде сплатити ПЗ з ПДВ без права його зменшення;

- не зможе самостійно узгодити суму ПЗ з ПДВ до сплати (цей період не входитиме до першої декларації з ПДВ за січень 2026 р.). Таке ПЗ з ПДВ визначать податківці при документальній перевірці, із санкціями, які діятимуть на момент перевірки.

Порада від редакції: якщо зареєструватися платником ПДВ треба обов’язково, робіть це вчасно! Подайте заяву про реєстрацію платником ПДВ у грудні 2025 року. А щоб при цьому не виникло проблем, подавайте заяву про відмову від ЄП та про реєстрацію платником ПДВ разом.

Про те, як скласти таку заяву, ми докладно розповідали у статті «Реєстраційна заява платника податку на додану вартість (форма №1-ПДВ): інструкція із заповнення та подання». Але у цій статті ми наводили зразок заповнення заяви для юросіб, тому зараз наведемо зразок для ФОПів.

Зразок 4

Заява про реєстрацію платником ПДВ (Завантажити >>)

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись