Чи потрібна первинка на витрати фізособам-"єдинникам": позиція Гетманцева

Вилучено з «Моїх новин»

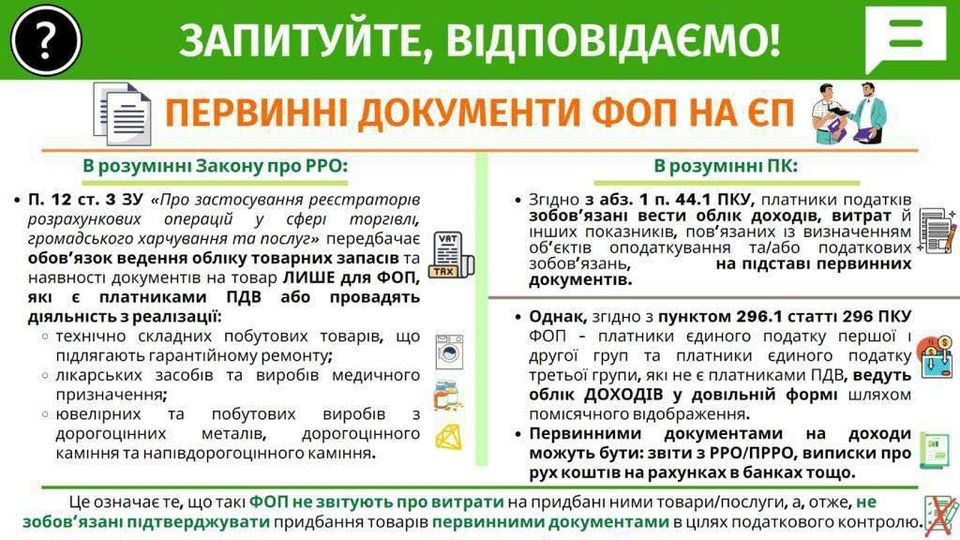

За позицією Гетманцева, фізособи-"єдинники" не звітують про витрати на придбані ними товари. Тому вони не зобов‘язані підтверджувати придбання товарів первинними документами в цілях податкового контролю

14.01.20227 6739

Посилання скопійовано

Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

Слідом за ДПС Гетманцев також вирішив розповісти про необхідність ведення обліку витрат фізособами-єдинниками. В його пості на Фейсбуці наголошено: "Фізичні особи-підприємці не звітують про витрати на придбані ними товари, а, отже, не зобов‘язані підтверджувати придбання товарів первинними документами в цілях податкового контролю."

Тобто навіть у разі ведення товарного обліку в межах Закону про РРО, фізособи-"єдинникки" залишаються вільними від первинки за расходами за нормами ПКУ.

Такі ФОПи не повинні підтверджувати документами (в тому числі первинними документами) витрати на придбання товарів/послуг, а повинні вести лише облік доходів з урахуванням вимог п. 44.1 ПКУ. Водночас, такі ФОП повинні підтверджувати факт включення або не включення певних доходів до загального складу доходу.

Документами, які підтверджують дохід ФОП є документи, що підтверджують надходження коштів на поточний рахунок в банку або надходження готівкових коштів.

А найбільша спільнота бухгалтерів в Україні – у нашій групі на Facebook

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

головний редактор інтернет-порталу редакції «Дебет-Кредит».

Закінчила Південний філіал Національного університету біоресурсів і природокористування України «Кримський агротехнологічний університет» за спеціальністю «Бухгалтерський облік та аудит». Має понад 16 років досвіду написання авторських статей та новин на різні теми, які стосуються бухгалтерського обліку та адміністрування податків.

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.

Розберемо покроково, що відбувається після реєстрації припинення діяльності, коли перестає нараховуватися єдиний податок і в яких випадках відмова від спрощенки все ж вимагає окремої заяви.

Проста наявність боргу по єдиному податку, військовому збору, ЄСВ або навіть штрафу від податкової — сама по собі не є підставою для заборони виїзду. Але є три кроки, після яких заборона стає реальністю і можуть не випустити ФОПа

Ви ФОП і продаєте вживану техніку? Податкова у своїй консультації нагадує: статус «вживаний» не звільняє ФОПа від товарного обліку та РРО. Про те, як правильно вести облік за Порядком №496 та як зазначати такий товар у фіскальному чеку — читайте у статті

Податкова відпустка надається ФОПам 1-ї та 2-ї груп без найманих працівників за умови, що вона триває повний календарний місяць (з першого до останнього числа). У цей період заборонено провадити господарську діяльність та отримувати будь-які доходи

Адвокат навів практичний розбір того, що в ній справді важливо для автора, який заробляє на платформі, і де саме проходить межа між пільговою ставкою й дорожчим режимом

Покупець-нерезидент перерахував передоплату за договором, за яким банківська комісія сплачується за рахунок продавця. Банк утримав комісію із суми платежу, у результаті на поточний рахунок зараховано меншу суму. Необхідно визначити коректні бухгалтерські проведення з відображення повної суми передоплати та витрат на банківську комісію

Продавець оформлює відправлення товару через Нову пошту: покупець — фізична особа Іванов, фактичний отримувач за ТТН — Петров. Як коректно заповнити графи «Покупець» та «Отримувач» у первинних документах (видаткова накладна, фіскальний чек): зазначати Іванова як сторону договору купівлі-продажу чи Петрова як фактичного вантажоодержувача?

Чи може нерезидент компенсувати або напряму перерахувати українському резиденту суму податку на доходи нерезидента, якщо у резидента відсутні власні кошти для його сплати, і як таку операцію правильно оформити?

На підприємстві працює співробітниця, яка має 4 неповнолітні дитини віком до 18 років. Її чоловік і батько дітей є військовослужбовцем ЗСУ та учасником бойових дій. Нарахована заробітна плата працівниці становить 12 000 грн на місяць. Який розмір ПСП з ПДФО можна застосовувати у цьому випадку - звичайний чи підвищений?

У ТОВ на рахунку немає необхідних коштів для сплати податку на репатріацію при взаємозаліку. Нерезидент готовий переказати ці кошти. Яким документом та якою операцією можна оформити такий переказ, щоб ТОВ мало змогу сплатити податок?