- Які права має власник при вилученні автомобіля підприємства?

- Як складається і подається звітність про ТЗ до ТЦК у 2026 році?

- Хто має подавати відомості до ТЦК, якщо транспорт лізинговий чи орендований?

- Чи можливе вилучення ТЗ, якщо транспорт заставний або арештований?

- Висновки та поради для бізнесу

- Де почитати більше про воєнно-транспортний обов’язок юросіб?

Військово-транспортний обов'язок підприємства можна розкласти на чотири окремі практичні блоки, які часто викликають запитання:

- вилучення (реквізиція) транспорту, що є у власності підприємства, – з компенсацією, але без миттєвого повернення;

- звітування до ТЦК про наявність і стан транспорту – двічі на рік, незалежно від того, є транспорт чи немає;

- залучення техніки, яка перебуває у лізингу/оренді, – тут підприємство відповідає перед лізингодавцем за оформлення;

- вилучення транспорту, що в заставі або під арештом, – адже таке обтяження саме по собі не захищає від вилучення.

Розглянемо кожен із блоків окремо та зосередимось на наслідках для підприємства.

Які права має власник при вилученні автомобіля підприємства?

У межах воєнного стану майно громадян і підприємств може бути примусово відчужене на користь Збройних сил України та інших військових формувань. Закон не позбавляє власника прав остаточно: повне відшкодування вартості гарантується ст. 353 ЦКУ, а якщо майно зберіглося після скасування воєнного стану, колишній власник може вимагати його повернення.

Перш ніж аналізувати судову практику, варто розрізняти дві принципово різні процедури – від цього залежить, що відображається в обліку та чи зберігається право власності. Подальші дії – наведемо у таблиці 1.

Таблиця 1. Виконання військово-транспортного обов'язку

| Ситуація | Що відбувається далі? |

| Залучення в межах військово-транспортного обов'язку | Транспорт передається у користування військовим формуванням на період мобілізації. Право власності не переходить – підприємство залишається власником, а ТЗ після демобілізації підлягає поверненню |

| Примусове відчуження (реквізиція) | Право власності переходить до держави. Підприємство втрачає ТЗ остаточно (на період воєнного стану), отримуючи право на компенсацію вартості – залежно від підстави реквізиції |

Показовий приклад: постанова Верховного Суду від 13.09.2023 у справі №707/1298/22. Ця справа показала, як на практиці виглядає спір про вилучення та його наслідки:

- власник автомобіля Volkswagen стверджував, що його ТЗ вилучили без жодного оформлення – без акта, без оцінки вартості, без повідомлення і взагалі особою, яка не мала на це повноважень;

- натомість Нацполіція уточнила: водій авто (не власник) керував у стані алкогольного сп'яніння, тому ТЗ спершу затримали за ст. 265-2 КУпАП, а вже потім обласна військова адміністрація ухвалила рішення про реквізицію.

Верховний Суд чітко наголосив, що колишній власник може вимагати повернення майна лише за сукупності умов:

- воєнний/надзвичайний стан припинено,

- майно зберіглося,

- заявлено відповідну вимогу,

І тоді повернення фактично можливе.

Велика Палата уточнила: оскарження акта не повертає майно автоматично. У постанові від 23.10.2024 у справі №712/3525/23 Велика Палата Верховного Суду розглядала схожу ситуацію – вилучення авто робочою групою військової адміністрації. На відміну від наведеної вище справи №707/1298/22, тут ВП ВС підтвердила саме правомірність вилучення: втручання у право власності мало легітимну мету і було пропорційним суспільним інтересам.

Велика Палата сформувала позицію, яка згодом стала орієнтиром для нижчих судів: робоча група з розгляду питань примусового відчуження, утворена при військовій адміністрації, є спеціально уповноваженим колективним органом, який має право ухвалювати рішення про реквізицію в умовах воєнного стану.

Це уточнення розвинула вже у 2026 році колегія КЦС ВС у справі №947/10086/24 і саме цей висновок критично важливий для підприємств, які планували оскаржувати акти про вилучення.

Власник домігся в першій та апеляційній інстанції скасування наказу про відчуження і зобов'язання повернути ТЗ. Однак Верховний Суд став на бік військової частини та скасував обидва рішення, зробивши два принципові висновки:

- скасування акта про примусове відчуження не припиняє права державної власності на майно і не відновлює прав попереднього власника;

- вимога про повернення майна є передчасною, доки триває воєнний стан – таку вимогу можна заявляти лише після його скасування, за умови що майно зберіглося.

Підсумуємо наведені висновків судів у таблиці 2.

Таблиця 2. Узагальнені висновки судів щодо вилучення ТЗ

| Питання | Що це означає для підприємства? |

| Чи варто оскаржувати акт про вилучення? | Оскарження самого акта/наказу про реквізицію, як правило, неефективне, навіть за наявності процедурних порушень – суд не зобов'яже повернути ТЗ просто через скасування акта |

| Коли реально повернути ТЗ? | Лише після скасування воєнного стану, за умови що майно збереглося і підприємство звернулося з вимогою про повернення до органу, який провів реквізицію |

| На що варто витрачати ресурс підприємства? | На фіксацію вартості ТЗ на момент вилучення, збереження документів (свідоцтво про реєстрацію, акт, оцінка) – це знадобиться для компенсації, а не для судового спору про повернення |

| Чи є винятки? | Якщо вилучення оформлено особою без жодних повноважень (не військовим командуванням тощо) – це окрема підстава для повернення майна, яка має наразі різну судову практику з огляду на особливі обставини у кожній ситуації |

Як складається і подається звітність про ТЗ до ТЦК у 2026 році?

Військово-транспортний обов'язок підприємств діє далеко не перший рік, але у 2025 – 2026 роках судова практика щодо нього змінилася кардинально – насамперед щодо обов'язку звітувати, навіть коли звітувати фактично немає про що.

Хто, коли і за якою формою звітує?

Від подання Відомостей про наявність і технічний стан транспортних засобів і техніки, а також про громадян, які працюють на підприємстві, в установі та організації на таких транспортних засобах і техніці, наразі звільнено лише ФОПів і звичайних громадян – обов'язок стосується усіх юридичних осіб незалежно від форми власності, наявності діяльності чи персоналу. Подавати потрібно двічі на рік – до 20 червня та до 20 грудня.

Якщо гранична дата припадає на вихідний, подати треба завчасно: у 2026 році 20 червня – субота, тому фактичний дедлайн був 19 червня 2026 р., а 20 грудня припадає на неділю, тож реальний дедлайн – 18 грудня 2026 р.

- Бланк та Зразок заповнення Відомостей про наявність і технічний стан транспортних засобів і техніки, а також про громадян, які працюють на підприємстві, в установі та організації на таких транспортних засобах і техніці, терміни його подання та іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Відомостей про автотранспорт затверджено Постановою КМУ від 28.12.2000 №1921 «Про затвердження Положення про військово-транспортний обов'язок» (зі змінами, внесеними згідно з Постановою КМУ від 17.06.2015 №405).

- Інструкцію із заповнення та подання цього бланку від редакції «Дебет-Кредит» читайте за посиланням.

Транспорту немає, але звітувати потрібно: переломна судова практика 2026 року

Тривалий час підприємства орієнтувалися на роз'яснення Міноборони (лист від 24.05.2016 №322/2/2836), яке дозволяло не подавати відомості за відсутності транспорту на підприємстві. У 2026 році ця логіка остаточно зруйнована судовою практикою.

Судове рішення: Постанова Восьмого апеляційного адмінсуду від 15.04.2026, справа №158/728/26.

Суд визнав правомірним штраф у 34 000 грн для новоствореного підприємства, яке не мало транспорту, техніки, працівників і фактично не вело діяльності.

Висновок суду: обов'язок подати відомості про ТЗ до ТЦК – безумовний і не залежить від наявності об'єктів обліку, дати реєстрації юрособи чи фактичного ведення бізнесу.

На сьогодні все більше судів дотримуються таких висновків – ТЦК активно перевіряють процесуальну коректність притягнення до відповідальності, але саму концепцію «нульового» звіту суди підтримують одноголосно.

Таблиця 3. Відповідальність за неподання Відомостей про транспорт до ТЦК та СП

| Питання | Розмір/строк |

| Адміністративний штраф | За ст. 210-1 КУпАП – від 34 000 до 59 500 грн на посадову особу (керівника) за кожен випадок неподання |

| За два неподані звіти на рік | Мінімум 68 000 грн – звіт подається двічі на рік, і кожне неподання є окремим порушенням |

| Строк притягнення | 3 місяці з дня виявлення порушення, але не пізніше року з дня вчинення (ст. 38 КУпАП). За 2024 рік і раніше – строк уже минув; за 2025 – 2026 роки штрафи цілком реальні |

| Додатковий ризик | Без актуального звітування підприємству можуть відмовити у видачі довідки ТЦК, необхідної для реєстрації, перереєстрації чи зняття з обліку транспорту в сервісних центрах МВС |

Хто має подавати відомості до ТЦК, якщо транспорт лізинговий чи орендований?

Окреме практичне питання – що відбувається, коли підприємство користується транспортом за договором фінансового лізингу (є лізингоодержувачем), а не є власником. Відповідь можна знайти у п. 14 Положення №1921: обов'язки забезпечувати технічний стан, готовність до передачі та своєчасну доставку техніки покладаються саме на керівника підприємства, яке фактично використовує ТЗ, а не лише на власника-лізингодавця.

Чи потрібний дозвіл лізингодавця на вилучення ТЗ?

Юридично власником лізингового авто залишається лізингодавець, і договори фінлізингу зазвичай не містять чітких положень про порядок вилучення авто на військові потреби. Водночас і лізингоодержувач, і лізингодавець розуміють: передання майна у користування військовим формуванням без узгодження може мати наслідки для самого договору лізингу – від штрафних санкцій до вимоги про дострокове погашення заборгованості.

Таблиця 4. Практичні рекомендації для випадку, якщо ТЗ отриманий за договором фінлізингу

| Алгоритм дій | Практичні рекомендації |

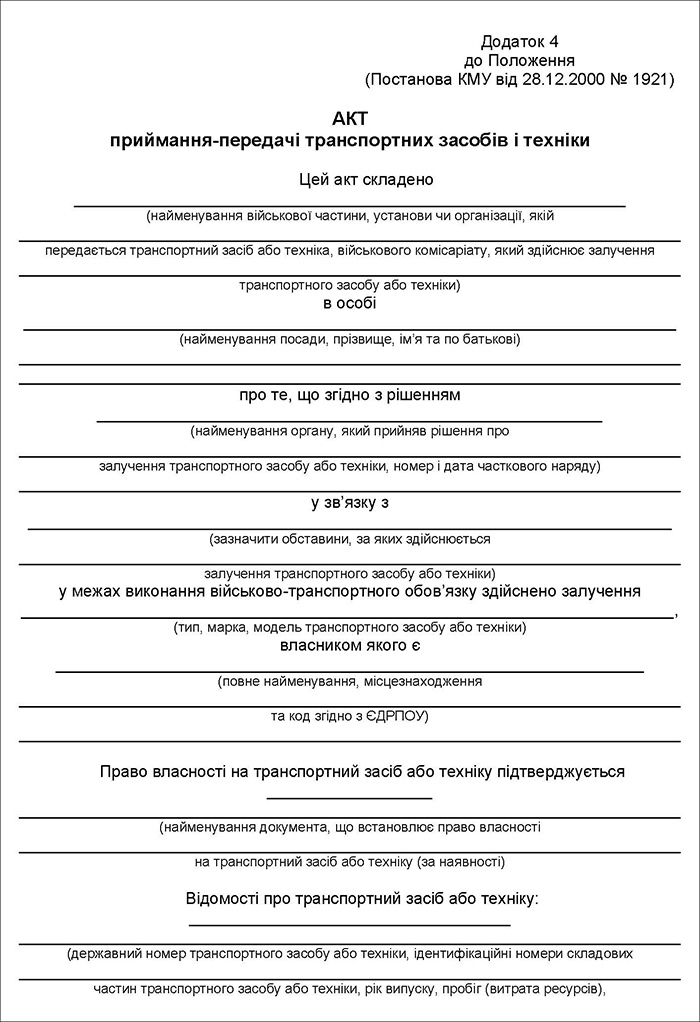

| Крок 1 | Перевірити підстави вилучення та повноваження особи, яка його здійснює; має бути розпорядження міської держадміністрації з конкретним ТЗ або переліком ТЗ. Скласти Акт приймання-передачі за затвердженою формою дод. 4 до Положення №1921 – див. зразок 1 |

| Крок 2 | Повідомити та/або запросити власника (лізингодавця). Акт підписується власником або уповноваженою особою – тож лізингодавця варто залучити заздалегідь, інакше акт може бути визнаний неналежно оформленим |

Зразок 1. Акт приймання-передачі транспортних засобів і техніки

Якщо вилучене ТЗ пошкоджене або знищене, хто компенсує його вартість орендодавцю?

Компенсація шкоди, завданої транспорту внаслідок залучення під час мобілізації, здійснюється за рахунок державного бюджету протягом п'яти бюджетних періодів після демобілізації та повернення ТЗ (п. 37 Положення №1921). Якщо ТЗ знищено, шкоду відшкодовують власнику (лізингодавцю), а сам ТЗ підлягає списанню з балансу на підставі документів від військового формування.

Ключовий ризик для лізингоодержувача

Усі ризики пошкодження чи втрати ТЗ, а також ризики неналежного оформлення вилучення лізингового транспорту покладаються саме на особу, яка оформляє та підписує Акт приймання-передачі – тобто, як правило, на лізингоодержувача (підприємство), а не на лізингодавця. Тому правильність складання акта безпосередньо впливає на подальший розрахунок компенсації, яку отримає власник майна.

Спори щодо компенсації шкоди за вилучений або знищений лізинговий ТЗ вирішуються в судовому порядку – тож якісне оформлення акта на етапі вилучення суттєво полегшує майбутнє стягнення компенсації.

Чи можливе вилучення ТЗ, якщо транспорт заставний або арештований?

Окрема й несподівана для багатьох власників ситуація – коли транспортний засіб одночасно перебуває у заставі за кредитним договором чи під арештом у кримінальному провадженні й вилучається військовою частиною. Чи можуть наявні обтяження зупинити реквізицію?

Власник ТЗ не може оцінювати доцільність дій держави (зокрема, і в тому, які ТЗ варто вилучати)! Саме на такому висновку наголошує судова практика.

Судове рішення: Постанова Верховного Суду від 12.02.2025, справа №925/323/24.

Вантажний самоскид, придбаний ТОВ у кредит, одночасно:

- перебував у заставі в банку; був визнаний речовим доказом і арештований судом у кримінальному провадженні;

- був вилучений військовою частиною за згодою КМВА.

Аргументи ТОВ зводилися до неналежного оформлення акта вилучення (підписав неуповноважений представник, відсутня печатка КМВА, оцінка проведена щодо іншої моделі самоскида).

Висновок Верховного Суду:

- втручання у право власності ТОВ мало легітимну мету і було пропорційним суспільним інтересам;

- ЗСУ мають гостру потребу в спеціальній автомобільній техніці, і військова частина підтвердила фактичне використання ТЗ для завдань оборони;

- ТОВ не довело, що відчуження становить для нього надмірний тягар;

- власник реквізованого майна не має права оцінювати доцільність і ефективність дій держави в умовах воєнного стану – лише законність і пропорційність втручання.

Увага!

Положення №1921 і профільні закони не обмежують перелік конкретним переліком марок – критерій радше функціональний: придатність техніки для потреб військових формувань, зокрема:

- Легкові автомобілі – найпоширеніша категорія, але зазвичай вилучають позашляховики та потужніші моделі радше, ніж економ-седани.

- Вантажний транспорт – вантажівки, фургони, вантажні самоскиди тощо.

- Спеціалізована будівельна та дорожня техніка – екскаватори, бульдозери, крани тощо, якщо вони обліковуються як ТЗ/техніка на балансі підприємства.

- Автобуси та мікроавтобуси, які мають різноманітні цілі використання.

- Водний транспорт – морські й річкові судна (для них окремий дод. 5 до Положення №1921 щодо акта приймання-передачі).

- Спецтехніка, яка може бути використана для аварійно-рятувальних і комунальних потреб, – у профільних коментарях (наприклад, заява нардепа Веніславського) згадується, що пріоритет віддають саме спецтехніці, а не легковим авто.

Які висновки ВС щодо реквізиції майна на користь ЗСУ?

У існуючій на сьогодні судовій практиці ВС закріпив кілька універсальних підходів, які варто знати кожному керівнику:

- присутність власника під час складання акта про вилучення не є обов'язковою – закон не зобов'язує ознайомлювати власника з актом, хоча й не позбавляє права на ознайомлення;

- інформація про мету й обставини застосування реквізиції є інформацією з обмеженим доступом – військова адміністрація не зобов'язана пояснювати свої рішення;

- реквізиція – це примусове оплатне відчуження майна державою за надзвичайних обставин, в адміністративному (позасудовому) порядку;

- право вимагати повернення майна виникає лише за сукупності умов: припинення воєнного стану, збереження майна, заявлена вимога про повернення, встановлена можливість повернення;

- військова адміністрація сама не має права ухвалювати рішення про відчуження (вона не є військовим командуванням за Законом №389), але має право погоджувати таке рішення; ухвалює його саме керівництво відповідного військового формування.

Що відбувається із заставою та кредитом після вилучення?

Сам факт вилучення ТЗ на користь військової частини не припиняє обов'язку підприємства з оплати за кредитним договором і не впливає на заставу. Банк-заставодержатель, у разі неможливості ТОВ виконувати кредитні зобов'язання, має право задовольнити свої вимоги за рахунок заставного майна – доки немає інформації про знищення ТЗ і існує можливість його повернення.

Після припинення воєнного стану власник (а отже, й заставодавець) має право або на повернення майна, або на відповідну компенсацію його вартості – залежно від того, яким способом ТЗ було вилучено. Проте наразі говорити про будь-яку практику трохи зарано.

Таблиця 5. Загальні висновки

| Питання | Висновки для підприємств із заставленим/арештованим транспортом |

| Чи захищає застава від вилучення? | Ні. Наявність застави на користь банку не перешкоджає реквізиції транспорту на користь військового формування |

| Чи захищає арешт у кримінальному провадженні? | Ні, якщо вилучення оформлене за згодою компетентного органу (КМВА) і наказом військового командування – суди визнають таке вилучення законним навіть за наявності арешту |

| Що з кредитними зобов'язаннями? | Обов'язок сплачувати кредит залишається; банк може звернути стягнення на заставне майно, доки воно не знищене й існує можливість повернення |

| На чому варто зосередитися ТОВ? | На правильності фіксації оцінки вартості ТЗ в акті вилучення – саме вона визначає розмір майбутньої компенсації |

Якщо ми говоримо про кредитні зобов’язання, то варто наголосити, що на сьогодні досі немає єдиного «банкірського стандарту» – банки не публікують окремих політик саме під «вилучення на ЗСУ» автотранспорту підприємств. А реструктуризація заборгованості для бізнес-позичальників – це завжди право, а не обов'язок банку. Втім, в таких ситуаціях варто витратити час на переговори з банком.

Висновки та поради для бізнесу

- Ведіть облік усього транспорту підприємства (власного, лізингового, орендованого) з фіксацією балансової вартості – вона знадобиться і для звітності до ТЦК, і для розрахунку майбутньої компенсації.

- Не пропускайте дедлайни подання відомостей до ТЦК – 19 червня та 18 грудня 2026 р. (з урахуванням перенесення вихідних), навіть якщо транспорту немає.

- У разі фактичного вилучення ТЗ – наполягайте на повному й коректному оформленні акта (вартість, дата, підстава, підписи уповноважених осіб тощо). Втім, у разі порущень з боку осіб, які складатимуть такий акт, ви маєте право оскаржити таке вилучення.

- Якщо ТЗ перебуває в лізингу – заздалегідь узгодьте з лізингодавцем порядок дій на випадок вилучення. Це позиція, яку краще закріпити в договорі або окремому протоколі, а не з'ясовувати постфактум.

- Збережіть усі документи, що підтверджують право власності, оцінку вартості та факт вилучення, – це основа для звернення за компенсацією після завершення воєнного стану.

Де почитати більше про воєнно-транспортний обов’язок юросіб?

- Відомості про наявність та технічний стан транспорту до ТЦК: кому, коли та як їх подавати у червні 2026 року

- Чи можуть забрати для ЗСУ транспортний засіб, який перебуває у заставі та/або заарештований?

- Відомості про автотранспорт до ТЦК подаємо до 20 червня 2026 р.: інструкція із заповнення та подання

- Чи потрібно подавати звіт до ТЦК, якщо автотранспорту на підприємстві немає? Суд вважає, що так!

- Звіти про автотранспорт слід подавати навіть пусті: позиція ТЦК для 2026 року

- Обовʼязки підприємств щодо мобілізації-2026: перелік від ТЦК

- Адмінштраф від ТЦК без перевірки підприємства: приклади штрафів за ст. 210-1 КУпАП та судова практика

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити