Хто має створювати ліміт каси?

Правила встановлення ліміту каси прописані в п. 14 розд. ІІ Положення №148. За ним установа/підприємство, що здійснює операції з готівкою в національній валюті, ліміт каси та строки здавання готівкової виручки (готівки) установлює виходячи з потреби прискорення обігу готівки та своєчасного її надходження до кас банків.

Ці вимоги поширюються на небанківських юросіб.

А от банкам і фізичним особам – підприємцям ліміт каси та строки здавання готівкової виручки (готівки) не встановлюються.

Зверніть увагу! Залишку готівки, який би міг залишатися у юрособи тривалий час без затвердження його суми (ліміту каси), не існує. Тобто якщо ліміт каси не затверджено, то він дорівнює нулю! Однак це обмеження в деяких випадках можна цілком легально обійти, а наслідки незатвердження ліміту каси нині не такі погані, як раніше.

Докладно про це – далі.

На що впливає ліміт каси?

Так, суб'єкти господарювання не мають права накопичувати готівкову виручку (готівку) у своїх касах понад установлений ліміт каси, навіть для здійснення витрат до настання строків цих виплат. І за п. 15 розд. ІІ Положення №148 установи/підприємства мають право тримати в позаробочий час у своїх касах готівкову виручку (готівку) у межах, що не перевищують самостійно встановлений ними ліміт каси. Готівкова виручка (готівка), що перевищує самостійно встановлений ліміт каси, здається для її зарахування на власні рахунки таких установ/підприємств, відкриті ними в надавачів платіжних послуг.

Для відокремлених підрозділів установ/підприємств прописано окреме правило. Вони мають право здавати готівкову виручку (готівку) безпосередньо до кас юридичних осіб або надавачів платіжних послуг, комерційних агентів із приймання готівки для її переказу і зарахування на банківські рахунки юридичних осіб.

Єдине виключення, прописане в п. 15 розділу ІІ Положення №148 таке:

Підприємство, яке має щонайменше шість кас для обслуговування клієнтів у торговому залі, має право здійснювати збір готівкової виручки (готівки), отриманої від реалізації продукції (товарів, робіт, послуг), шляхом використання комплексу технічних та програмних засобів, розташованих у місці здійснення готівкових розрахунків, які б забезпечували безпечне передавання коштів з робочих місць касирів до спеціально обладнаного приміщення для зберігання такої готівки, подальшого її здавання до кас банків виключно через відповідні служби/підприємства, яким згідно із законодавством України надано право на інкасацію коштів, перевезення валютних та інших цінностей для зарахування на власні рахунки.

Саме тому готівка, одержана з рахунку на інші виплати, ніж винятки, про які – далі, видається установою/підприємством своїм працівникам у той самий день.

Водночас суми готівки, одержані з рахунку і не використані за призначенням, передаються для зарахування на рахунок, відкритий в надавача платіжних послуг, не пізніше наступного робочого дня надавача платіжних послуг або можуть залишатися в касі (у межах установленого ліміту). Тобто навіть якщо затвердженого ліміту каси немає, таку готівку можна в день отримання залишити в касі і здати на рахунок або використати на наступний банківський день!

А ще існують і винятки, за яких ліміт каси не береться до уваги. Вони, як правило, стосуються готівки на оплату праці:

- установи/підприємства мають право зберігати у своїй касі готівку, одержану в банку для виплат, що належать до фонду оплати праці, а також пенсій, стипендій, дивідендів (доходу) понад установлений ліміт каси протягом п'яти робочих днів, уключаючи день одержання готівки в банку;

- готівка для проведення таких виплат працівникам віддалених відокремлених підрозділів підприємств залізничного транспорту та морських портів може зберігатися в касах таких установ/підприємств понад установлений ліміт каси протягом десяти робочих днів, уключаючи день одержання готівки в банку;

- установа/підприємство має право зберігати в касі готівку для виплат, які належать до фонду оплати праці та здійснюються за рахунок готівкової виручки, понад установлений ліміт каси протягом трьох робочих днів з дня настання строків цих виплат у сумі, зазначеній у переданих до каси відомостях на виплату готівки.

Порядок розрахунку ліміту каси встановлюється самим підприємством/установою

Раніше, до набрання чинності Положенням №148, порядок розрахунку ліміту каси був докладно регламентований попередніми положеннями про касові операції. Тобто був чіткий алгоритм/формула розрахунку ліміту каси. Тепер цей алгоритм підприємства розробляють самостійно.

Так, п. 50 розд. V Положення №148 визначено, що установа, підприємство, небанківська фінансова установа на підставі Положення №148 та з урахуванням особливостей роботи зобов’язані розробити та затвердити внутрішнім документом порядок розрахунку ліміту каси установи, підприємства, небанківської фінансової установи та їх відокремлених підрозділів.

Тобто, головне підприємство встановлює правила розрахунку ліміту каси як для себе, так і для своїх відокремлених підрозділів.

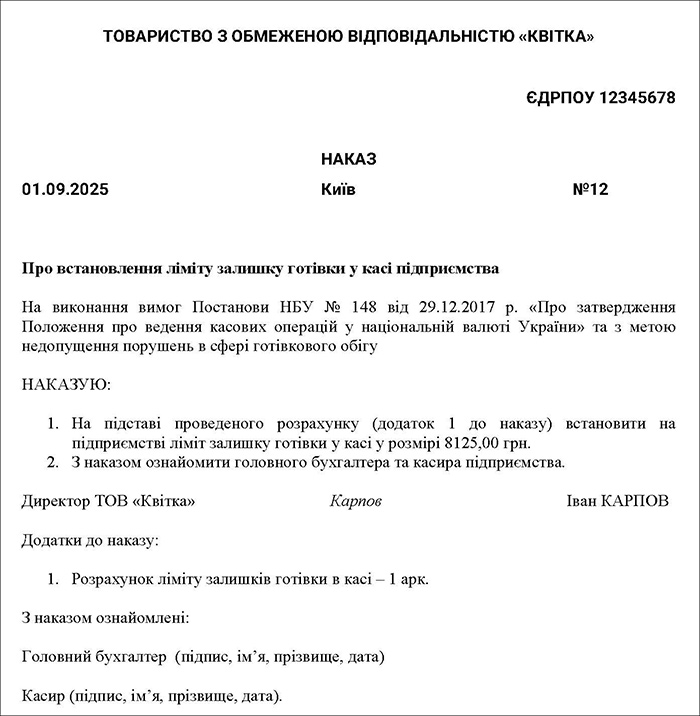

Як правило, це робиться наказом або розпорядженням керівника, у якому прописується порядок розрахунку ліміту каси. Зокрема, за який період беруться до розрахунку касові обороти та як розраховується ліміт – за середньоденним витрачанням чи середньоденним надходженням коштів. Може бути враховано оба показники та обрано з них найбільший (див. Зразок 1).

Зразок 1.

Розрахунок ліміту каси (Завантажити >>)

ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «КВІТКА»

01.09.2025 Київ

Розрахунок

ліміту залишку готівки в касі

| № з/п |

Найменування показників | Фактично за три будь-які місяці з останніх дванадцяти, що передують строку встановлення (перегляду) ліміту каси |

| 1 | Готівкова виручка (надходження до кас, крім сум, що одержані з банків) – зазначаємо дані за будь-які три місяці періоду 01.09.2024-31.08.2025, у яких була найбільша готівкова виручка | 520000,00 |

| 2 | Кількість робочих днів – зазначаємо кількість робочих днів у зазначених трьох місяцях розрахункового періоду | 64 |

| 3 | Середньоденні надходження - рядок 1 розділити на кількість робочих днів підприємства за три місяці у рядку 2 | 8125,00 |

| 4 | Виплачено готівкою на різні потреби, а також на відрядження (крім виплат, пов'язаних з оплатою праці, пенсій, стипендій, дивідендів) – зазначаємо цю інформацію за будь-які три місяці з періоду 01.09.2024-31.08.2025, у яких такі виплати були найбільшими | 260500,00 |

| 5 | Середньоденна видача готівки - рядок 4 розділити на кількість робочих днів підприємства за три місяці у рядку 4 | 4070,31 |

| 6 | Запропонований до затвердження ліміт залишку готівки в касі – обираємо найбільший з отриманих середньоденних показників (надходження або видачі готівки) | 8125,00 |

Головний бухгалтер Колосова Ганна КОЛОСОВА

У розрахунку ліміту може бути також врахований строк здавання установою, підприємством, небанківською фінансовою установою готівкової виручки (готівки) для її зарахування на рахунки в банках, визначений відповідним договором банківського рахунку.

А саме: для встановлення ліміту каси середньоденне надходження або витрачання готівки можна помножити на строк здавання готівки до зарахування на рахунок у надавача платіжних послуг.

Наприклад, якщо графік роботи підприємства не дає змоги забезпечити здавання готівкової виручки (готівки) у день її надходження і готівка може бути здана наступного дня, то ліміт каси можна помножити на 2, а для установ/підприємств, розташованих у населених пунктах, де немає банків – на 5 (відповідно до строку здавання готівки).

Отже, що має бути встановлено в наказі про порядок розрахунку ліміта каси:

- період, за який беруться готівкові обороти для розрахунку надходжень або витрачання готівки з каси. Це може бути місяць, три місяці, півроку тощо;

- на чому базується розрахунок ліміту каси – на середньоденних надходженнях чи витрачання готівки;

- доцільно закріпити в цьому наказі форму розрахунку ліміту каси, оскільки Положення №148 її не містить. Ця форма є довільною, і жодних рекомендацій Мінфін та податківці не дають.

Зразок 2.

Наказ про затвердження ліміту каси (Завантажити >>)

Перегляд ліміту

Податківці, спираючись на норми Положення №148, зауважили, що підприємство може переглянути ліміт каси у зв’язку зі змінами законодавства України або за наявності відповідних обставин (зміни в надходженнях/видатках готівки, внутрішнього трудового розпорядку/графіків змінності тощо).

Тож для встановлення нового ліміту потрібно мати документальне обґрунтування (наказ про перегляд через зміни у надходженнях та розрахунок ліміту).

Ліміт каси для новоствореного підприємства

Установи/підприємства, що розпочинають свою діяльність, а також підприємства, діяльність яких була пов'язана виключно з безготівковими розрахунками та які відповідно до встановленого законодавством України порядку отримують право на здійснення додаткового виду діяльності, що передбачає здійснення готівкових розрахунків, на перші три місяці їх роботи (з дня першого готівкового розрахунку) ліміт каси встановлюють згідно з прогнозними розрахунками. Тобто на свій розсуд.

Але ліміт каси, установлений з урахуванням прогнозних розрахунків, у двотижневий строк після закінчення перших трьох місяців їх роботи переглядається за фактичними показниками діяльності!

Відповідальність за перевищення ліміту каси

Підприємства можуть тримати у позаробочий час у своїх касах готівку в межах, що не перевищують установлений ліміт каси (п. 15 Положення №148). Отже, готівку в сумі перевищення ліміту каси обов’язково потрібно здати до банку для її зарахування на банківський рахунок.

Відповідно до п. 54 Положення №148 готівка не вважається понадлімітною в день її надходження, якщо вона здана в сумі, що перевищує встановлений ліміт каси, до обслуговуючих банків не пізніше наступного робочого дня банку або видана для використання підприємством відповідно до законодавства (без попереднього здавання її до банку і одночасного отримання з каси банку) наступного дня на потреби, пов'язані з діяльністю підприємства.

Готівка також не вважається понадлімітною в день її надходження, якщо вона надійшла до кас підприємств у вихідні та святкові дні та здана в сумі, що перевищує встановлений ліміт каси, до обслуговуючих банків наступного робочого дня банку та підприємства або видана для використання підприємством відповідно до законодавства (без попереднього здавання її до банку і одночасного отримання з каси банку) наступного робочого дня на потреби, пов'язані з діяльністю підприємства.

Кошти на зарплату можна зберігати в касі в сумі, що перевищує ліміт, протягом п'яти робочих днів (п. 18 Положення №148).

За п. 56 розд. V Положення №148 керівники установ/підприємств несуть відповідальність за дотримання вимог Положення №148 щодо встановлення ліміту каси та за достовірність відповідних показників, зазначених у розрахунку встановлення ліміту залишку готівки в касі.

Ще з 23 червня 2019 року скасовано Указ №436/95, який передбачав фінансові штрафи за порушення касової дисципліни, у тому числі і за перевищення ліміту каси (див. нашу новину тут).

Отже, фінансових санкцій за перевищення ліміту немає!

А як щодо адміністративного штрафу?

Тут, одного боку, таке порушення має окрему статтю в КУпАП. І порушникам загрожує адміністративний штраф за несвоєчасне здавання виторгу до банку, встановлений за ст. 164-4 КУпАП. Проте з цим адмінштрафом не все так просто.

З іншого боку, хто має право складати протоколи і розглядати їх за порушення, передбачені ст. 164-4 КУпАП?

Касову дисципліну, як відомо, перевіряють податківці. А от протоколи за порушення ст. 164-4 КУпАП складають працівники Нацполіції (ст. 255 КУпАП). Органи ж Нацполіції, відповідно до ст. 222 КУпАП, розглядають і справи про адміністративні правопорушення, передбачені ст. 164-4 КУпАП.

Тож можна зробити висновок, що ймовірність накладення адмінсанкцій органами поліції за несвоєчасне здавання виручки протягом двох місяців з дня вчинення правопорушення практично нульова.

Таким чином, вже не залишилося відповідальності за власне перевищення ліміту каси, а відповідальність за несвоєчасне здавання виторгу до банку існує лише на папері і на практиці практично не застосовується!

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись