Неважко здогадатися, що податкове навантаження (яке ще має інші назви: "податкова ефективність", "рівень сплати податків", "податкова віддача") — це співвідношення обсягу сплачених податків до доходів або обороту підприємства; показник, за яким податківці оцінюють ризиковість платника податків. Але Податковий кодекс України (далі — ПКУ) не містить нормативного визначення цього терміна!

Тобто для бюджету, звісно, добре, коли бізнес платить більше податків. Але ніде чітко не вказано, скільки саме бізнес має платити, щоб бюджету було досить. Це завжди розрахункова величина, яка впливає на встановлення ставок податків та об’єктів (і бази) оподаткування. Виходить, платити стільки, скільки сказано в ПКУ, вже має бути досить.

Однак на практиці контролюючі органи активно використовують цей показник при формуванні плану перевірок та оцінці "податкової поведінки" платників. У них своє бачення того, скільки повинен платити податків той чи інший платник. Таким чином, значення податкового навантаження впливає на ймовірність потрапляння підприємства до плану перевірок, на сприйняття бізнесу податковими органами та на можливість отримати статус учасника "Території високого рівня податкової довіри" (Клубу білого бізнесу).

На що спираються податківці при визначенні податкового навантаження?

Як ми зазначили вище, сам термін "податкове навантаження" не закріплений у ПКУ, але його практичне застосування ґрунтується на низці нормативно-правових актів.

Стаття 77 ПКУ встановлює порядок формування плану-графіка документальних планових перевірок. Згідно з пунктом 77.2 цієї статті, до плану-графіка відбираються платники податків, які мають ризик щодо несплати податків та зборів. Періодичність перевірок визначається залежно від ступеня ризику: високий ризик — не частіше одного разу на рік, середній — раз на два роки, незначний — раз на три роки.

Постанова КМУ від 11.12.2019 №1165 "Про затвердження порядків з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних" встановлює критерії ризиковості платників ПДВ та механізм блокування податкових накладних. Цією постановою визначено формулу розрахунку показника загального податкового навантаження (показник D), який використовується для автоматизованого моніторингу.

Наказ ДПС від 05.03.2025 №195 оновив Довідник кодів податкової інформації, що визначає конкретні ситуації ризиковості платників. Цей довідник деталізує критерій 8 Порядку №1165 та містить коди, які використовуються комісіями ДПС при розгляді питань про відповідність платника критеріям ризиковості.

Підпункт 69.41 пункту 69 підрозділу 10 розділу XX ПКУ регулює формування переліку платників податків з високим рівнем добровільного дотримання податкового законодавства, де податкове навантаження є одним із ключових критеріїв.

Методика розрахунку податкового навантаження

Методика розрахунку податкового навантаження відрізняється залежно від виду податку та мети аналізу.

Згідно з практикою ДПС, податкове навантаження з ПДВ розраховується за формулою:

ПНПДВ = ПДВ до сплати : Обсяг постачання (без ПДВ) × 100%

де:

- ПДВ до сплати — задекларована позитивна сума податку до сплати;

- Обсяг постачання — задекларований обсяг постачання товарів та послуг на митній території України за всіма операціями (за ставками 20%, 14% та 7%), без урахування ПДВ.

ДПС використовує цей показник для оцінки правильності сплати ПДВ та визначення підстав для проведення податкових перевірок. Якщо показник сплати ПДВ суттєво відрізняється від середнього рівня по галузі, податкова може ініціювати додатковий моніторинг або включити підприємство до плану перевірок.

Для автоматизованого моніторингу відповідності податкової накладної критеріям оцінки ступеня ризиків несплати ПДВ застосовується показник D, який розраховується за формулою (див. п. 2-1 Порядку №1165):

D=S : T

де:

- S — загальна сума сплачених платником податку та його відокремленими підрозділами за останні 12 календарних місяців сум єдиного внеску на загальнообов'язкове державне соціальне страхування та податків і зборів, контроль за справлянням яких покладено на ДПС;

- T — загальна сума постачання товарів/послуг на митній території України, що оподатковуються за ставками, визначеними статтею 193 ПКУ (20%, 0%, 7% та 14%), зазначена платником податку в податкових накладних/розрахунках коригування, зареєстрованих у Реєстрі за останні 12 календарних місяців.

Автоматизований моніторинг відбувається, якщо значення показника D становить понад 0,05.

Постановою КМУ від 26.08.2025 №1048 внесено зміни до Порядку №1165, які набули чинності 27 вересня 2025 року. Зокрема, до показника T тепер включаються операції за всіма ставками ПДВ, визначеними статтею 193 ПКУ (20%, 0%, 7% та 14%).

Податкове навантаження з податку на прибуток (у відсотках) розраховується як співвідношення задекларованої до сплати суми податку на прибуток до доходу (див. тут):

ПН = ПнП : Д х 100

де:

- ПнП (податок на прибуток) = р. 06 + р. 06.1 + р. 06.2 + р. 06.3 + р. 06.4 + р. 08 + р. 10 + р. 12 + р. 15 декларацій з прибутку;

- Д (дохід) = р. 01 декларацій з прибутку.

Галузеві показники та середні значення

ДПС також веде статистику середніх показників податкового навантаження в розрізі галузей економіки (за КВЕД). Ця інформація розміщується на спеціальному субсайті "Територія високого рівня податкової довіри".

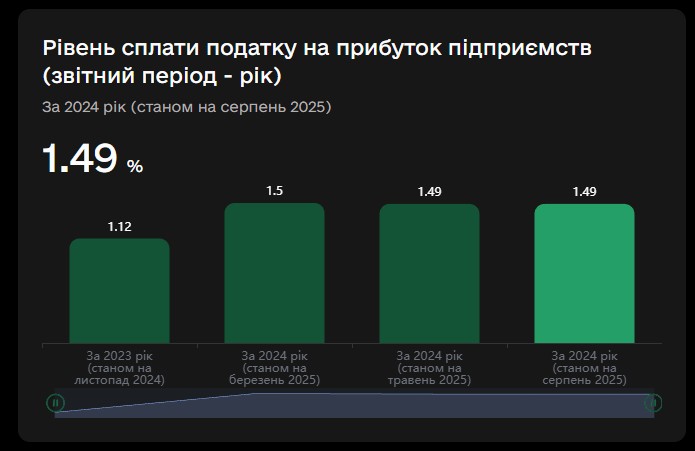

Платники можуть переглянути середній рівень сплати податків у різних галузях економіки, що допомагає оцінити власне податкове навантаження з точки зору податкових органів. Наприклад, для КВЕД 46.46 "Оптова торгівля фармацевтичними товарами" рівень сплати податку на прибуток за 2024 рік річними платниками станом на серпень 2025 р. склав 1,49%:

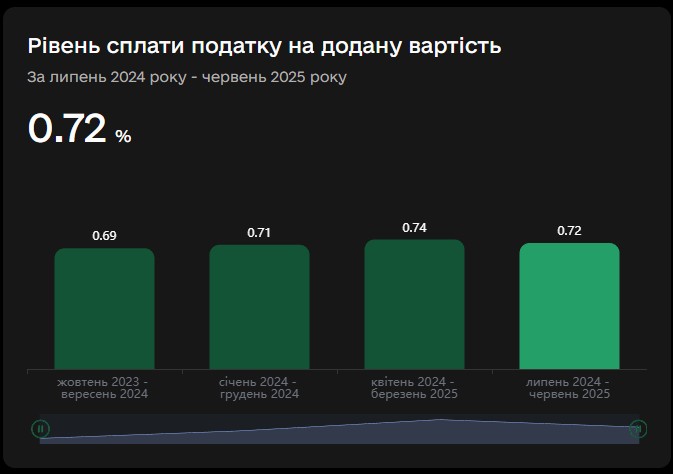

А рівень сплати ПДВ за період з липня 2024 року по червень 2025 року – 0,72%:

Для цілей формування переліку платників з високим рівнем податкової довіри галузь визначається за видами економічної діяльності на рівні класу згідно з КВЕД 009:2010.

Критерії ризиковості та включення до плану перевірок

Податкове навантаження є одним із ключових критеріїв, які ДПС використовує для формування плану перевірок.

Виділимо основні групи податкових ризиків:

- Невідповідність декларування — коли доходи та обсяги постачання зростають, а суми задекларованих податків не збільшуються або їх розмір суттєво менший, ніж у середньому по галузі.

- Взаємовідносини з ризиковими контрагентами — робота з суб'єктами господарювання, які перебувають у розшуку, мають кримінальні провадження, пов'язані з ухиленням від сплати податків, або мають ознаки фіктивності.

- Значний розмір інших витрат — перевищення операційних витрат над собівартістю, значні суми дебіторської та кредиторської заборгованості та їх зростання.

Постановою №1165 встановлено 8 критеріїв ризиковості платника ПДВ, серед яких критерій 8 є найпоширенішим: наявність у контролюючих органах податкової інформації, що визначає ризиковість здійснення господарської операції.

Територія високого рівня податкової довіри

З 1 жовтня 2024 року в Україні діє програма "Територія високого рівня податкової довіри" (Клуб білого бізнесу), учасники якої отримують переваги у податковому адмініструванні. Для включення до переліку платників з високим рівнем добровільного дотримання податкового законодавства необхідно відповідати критеріям, серед яких ключовими є показники податкового навантаження.

Для юридичних осіб на загальній системі оподаткування:

- рівень сплати податку на прибуток ≥ середній по галузі за останні 4 квартали;

- рівень сплати ПДВ ≥ середній по галузі за останні 12 звітних періодів;

- рівень заробітної плати ≥ середня по галузі в регіоні × 1,1 за останні 12 місяців (за наявності мінімум 5 працівників).

Для юридичних осіб – платників єдиного податку III групи:

- рівень сплати податків до бюджету ≥ середній по галузі;

- рівень заробітної плати ≥ середня по галузі в регіоні × 1,1 за останні 12 місяців (за наявності мінімум 5 працівників).

На сайті "Територія високого рівня податкової довіри" можна проглянути показники для юридичних осіб і ФОПів на різних системах оподаткування.

Спільні вимоги до всіх категорій платників:

- Відсутність порушень строків подання звітності.

- Відсутність рішення про включення до ризикових платників ПДВ;

- Відсутність заборгованості зі сплати податків та ЄСВ.

- Відсутність порушень граничних строків розрахунків за експортно-імпортними операціями протягом останніх 12 місяців.

- Відсутність санкцій до платника податків та/ або його засновників (учасників), кінцевих бенефіціарних власників.

- Відсутність процедур банкрутства або припинення діяльності.

- Відсутність громадянства держави, що здійснює збройну агресію проти України, у платника податків та/або його засновників (учасників), кінцевих бенефіціарних власників.

- Відсутність змін щодо основного виду економічної діяльності протягом останніх 12 місяців.

- Відповідність критеріям залежно від обраної системи оподаткування.

- Перебування на обліку в ДПС більше 1 року.

Учасники Клубу білого бізнесу отримують суттєві переваги:

- Мораторій на документальні перевірки: Не проводяться фактичні та документальні перевірки, крім бюджетного відшкодування, з питань трансфертного ціноутворення, перевірок за ініціативою платника податків або в разі надходження доказів/інформації щодо ризиків сплати податків.

- Скорочення строків перевірок: Скорочено строки камеральної та документальної перевірок у цілях бюджетного відшкодування ПДВ – до 5 та 10 робочих днів відповідно.

- Індивідуальні податкові консультації: Індивідуальні податкові консультації платнику податків надаються ДПС протягом 15 календарних днів, без можливості продовження строку його розгляду.

- Особистий консультант комплаєнс-менеджер: За платником податків закріплюється консультант, який супроводжує його щодо усіх питань, пов’язаних з адмініструванням податків.

Методи оцінки та аналізу податкового навантаження

Для ефективної оцінки податкового навантаження підприємства доцільно використовувати комплексний підхід, що включає кілька методів:

- Метод співвідношення податків до доходу — визначення відсотка, який становить загальна сума податків від загального доходу підприємства.

Наприклад, якщо компанія сплачує 200 000 грн податків і має загальний дохід 1 000 000 грн, то податкове навантаження становитиме 20%.

- Аналіз фінансових показників — дозволяє оцінити вплив податкового навантаження на чистий прибуток, операційний прибуток та інші важливі показники.

- Порівняння з галузевими стандартами — зіставлення власного податкового навантаження з середніми показниками по галузі дає уявлення про конкурентоспроможність та ризики потрапляння до плану перевірок.

Використання аналізу податкового навантаження для мінімізації ризиків

Систематичний аналіз податкового навантаження дозволяє підприємству управляти податковими ризиками та мінімізувати ймовірність виникнення проблем із контролюючими органами.

1. Внутрішній податковий аудит

Проведення регулярного внутрішнього податкового аудиту допомагає виявити можливі проблеми та ризики до приходу податкових органів. Завдання внутрішнього податкового контролю включають:

- встановлення достовірності, правильності та своєчасності нарахування та сплати податкових зобов'язань;

- виявлення порушень норм чинного законодавства;

- податкове планування та прогнозування;

- оцінку та попередження податкових ризиків;

- запобігання виникненню порушень податкового законодавства шляхом розробки превентивних заходів.

2. Моніторинг показників ризиковості

Платникам податків необхідно регулярно перевіряти власні показники у розділі "Податковий аудит" Електронного кабінету платника податків. У цій вкладці щокварталу виводиться інформація про високий ступінь ризику несплати податків, якщо такий було офіційно розраховано засобами інформаційно-комунікаційної системи ДПС.

Якщо вкладка "Критерії ризику ст. 77 ПКУ" порожня, це свідчить про те, що платника не віднесено до категорії з високим ступенем ризику. Проте відсутність інформації не є приводом для самозаспокоєння — необхідно постійно контролювати власні показники податкового навантаження.

3. Легальна оптимізація податкового навантаження.

Законна оптимізація податків передбачає використання передбачених законом інструментів для зменшення податкового навантаження. Основні методи включають:

- Вибір оптимальної системи оподаткування — правильний вибір між загальною системою оподаткування та спрощеною може суттєво вплинути на податкове навантаження.

- Використання податкових пільг — законодавство України передбачає певні пільги для малого бізнесу, підприємств у пріоритетних галузях та стартапів.

- Раціональне ведення обліку та документообігу — правильне оформлення первісної вартості активів, формулювання умов договорів, визначення собівартості можуть істотно вплинути на податкові зобов'язання.

- Облікова політика — грамотне управління обліковою політикою допомагає планувати податкові зобов'язання та уникати податкових ризиків.

- Контроль за контрагентами — перевірка контрагентів на предмет ризиковості є важливим превентивним заходом, оскільки взаємодія з ризиковими суб'єктами господарювання може стати причиною включення до плану перевірок.

4. Дотримання податкової дисципліни

Своєчасне виконання податкових обов'язків гарантує уникнення штрафних санкцій та інших юридичних проблем. Для цього необхідно:

- регулярно перевіряти зміни у податковому законодавстві;

- підтримувати актуальні знання щодо обов'язкових форм звітності та термінів їх подання;

- застосовувати правильні методи обчислення податкових зобов'язань.

ДПС почала звертати увагу не лише на фінансові показники, а й на загальний рівень податкової дисципліни платника — так звані "поведінкові ризики". Йдеться про те, як бізнес реагує на запити, чи своєчасно подає звітність, чи коректно сплачує податки та чи підтримує контакт із контролюючими органами.

Актуальні тенденції 2025 року

По-перше, слід нагадати, що з 24 жовтня діють оновлені Правила потрапляння до Клубу білого бізнесу. Серед них і зміни в методології розрахунку середніх показників щодо сплати податків, за якими оцінюються кандидати. Про це ми писали тут.

У 2025 році податкові органи роблять акцент на позапланових перевірках. Станом на вересень 2025 року їх проведено у 5 разів більше за планові, а нарахування податків за позаплановими перевірками у 10 разів перевищило показники планових.

Нагадаємо, що у липні 2025 року Урядом було прийняте рішення про так званий мораторій на податкові перевірки для:

- госпсуб'єктів, які мають статус авторизованих економічних операторів,

- платників податків з незначним ступенем ризику, за винятком тих, які здійснюють діяльність, пов'язану з обігом підакцизних товарів.

З критеріями ризику платників податків можна ознайомитись у Порядку формування плану-графіка проведення документальних планових перевірок платників податків, затвердженого Наказом Мінфіну від 02.06.2015 №524.

Однак мораторій не стосується позапланових перевірок, про що ми писали у цій статті.

Наостанок — практичні рекомендації для бізнесу

Для ефективного управління податковим навантаженням та мінімізації ризиків бухгалтерам рекомендується таке.

- Регулярно проводити внутрішній аналіз податкового навантаження — щонайменше раз на квартал порівнювати власні показники з галузевими середніми значеннями, розміщеними на субсайті ДПС "Територія високого рівня податкової довіри".

- Документувати всі господарські операції — забезпечити належне первинне документування операцій, особливо при взаємодії з новими контрагентами.

- Контролювати показник D — відстежувати співвідношення сплачених податків до обсягу постачань, щоб уникнути блокування податкових накладних.

- Розглянути можливість вступу до Клубу білого бізнесу — якщо показники підприємства дозволяють відповідати критеріям, це забезпечить суттєві переваги у взаємодії з ДПС.

- Залучати податкових консультантів — професійна допомога фахівців з податкового права може стати критичною для оцінки поточних процесів, підготовки звітності та стратегічної оптимізації податкових платежів.

- Реагувати на запити ДПС — ігнорування запитів податкової є помилкою, оскільки ненадання відповіді може стати підставою для призначення позапланової перевірки та включення до плану-графіка комплексних перевірок.