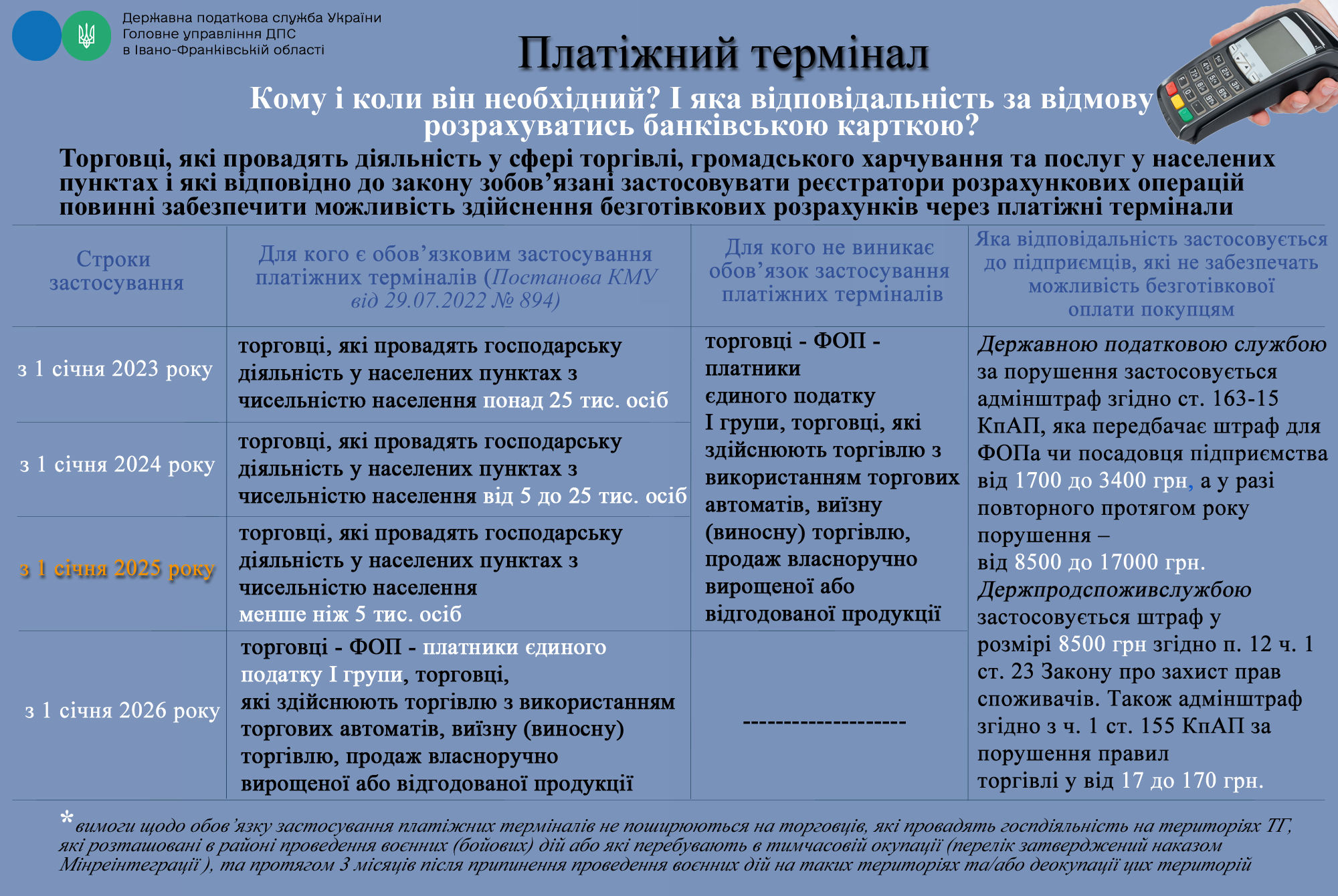

Ми вже неодноразово писали, що з 1 січня 2026 року застосовувати платіжні термінали повинні такі категорії ФОП:

1. Торговці – “єдинники” І групи.

2. Торговці, які здійснюють торгівлю з використанням торгових автоматів (вендингові апарати) – це автомати з продажу кави, снеків, води тощо.

3. Торговці, які здійснюють виїзну (виносну) торгівлю, а це:

- розвізна торгівля з автомобіля,

- торгівля з лотків на вулиці,

- пересувні точки продажу.

4. Торговці, які здійснюють продаж власноручно вирощеної або відгодованої продукції – тобто фермери, які реалізують с/г продукцію з власного господарства.

Оновлення від 29.12.2025

29 грудня Уряд ухвалив постанову, якою відтерміновано строки обов’язкового використання POS-терміналів, мобільних додатків та QR-кодів. Обов’язковим використання платіжних терміналів стане через три місяці з дня припинення чи скасування воєнного стану. Про це ми повідомили тут.

Докладніше про це читайте у статтях:

А ось і листівка-нагадування від податківців:

Які є винятки з обов’язку використання платіжних терміналів?

Вимоги Постанови №894 не поширюються на торгівців, які провадять господарську діяльність на територіях територіальних громад, що:

- розташовані в районі проведення воєнних (бойових) дій;

- перебувають у тимчасовій окупації;

- перебувають в оточенні (блокуванні).

Перелік таких територій затверджується наказом Міністерства з питань реінтеграції тимчасово окупованих територій.

Очевидно, що йдеться про Перелік ТОТ та територій бойових дій, інформацію про зміни до якого ми регулярно наводимо на нашому сайті. Ось посилання на останнє, від 17 листопада 2025 року, оновлення цього Переліку.

Якщо територія виключається з Переліку, то вимоги Постанови №894 не діють для таких торгівців протягом трьох місяців після:

- припинення проведення воєнних (бойових) дій на таких територіях або

- деокупації, звільнення від оточення (блокування) цих територій.

Зверніть увагу! 21 листопада 2025 р. Данило Гетманцев звернувся до КМУ з метою перенесення початку обовʼязкового застосування платіжних терміналів для ФОПів першої групи ЄП. Тож саме цю категорію ФОПів може бути (!) звільнено від терміналів до кінця війни. Офіційного рішення КМУ ще не було, але час на це ще є.

Які штрафи та відповідальність за незастосування платіжного термінала?

Ігнорування вимоги щодо забезпечення безготівкових розрахунків тягне за собою серйозні фінансові санкції з боку контролюючих органів.

Санкція 1: Адмінштраф за статтею 163-15 КУпАП (застосовується податковими органами – ст. 234-2 КУпАП).

Розмір штрафу за:

- перше порушення: від 1 700 до 3 400 грн;

- у разі повторного застосування цього штрафу протягом року: від 8 500 до 17 000 грн.

Санкція 2: Штраф за Законом «Про захист прав споживачів».

П. 12 ч. 1 ст. 23 Закону України від 12.05.1991 №1023-XII дозволяє Держпродспоживслужбі накласти штраф у розмірі 8 500 грн за порушення прав споживачів.

Санкція 3: Адмінштраф за порушення правил торгівлі (його теж застосовує Держпродспоживслужба – ст. 244-4 КУпАП). Ч. 1 ст. 155 КУпАП передбачає штраф за порушення правил торгівлі у розмірі від 17 до 170 грн.

Яка ж сумарна відповідальність?

Теоретично підприємець може отримати кілька штрафів одночасно від різних контролюючих органів за одне й те саме порушення:

- 3 400 грн від ДПС (за ст. 163-15 КУпАП);

- 8 500 грн від Держпродспоживслужби (за Законом про захист прав споживачів);

- 170 грн також Держпродспоживслужби (за ст. 155 КУпАП).

Загалом: до 12 070 грн за відсутність можливості безготівкової оплати.

При повторному порушенні протягом року сума може зрости до 25 670 грн і більше. Про це ми зазначали тут.

Що є доходом ФОПа-«єдинника» 1 – 3 груп при використанні платіжних терміналів для здійснення розрахунків?

У разі використання платіжних терміналів при здійсненні розрахунків за товари (послуги) доходом фізичної особи – платника єдиного податку вважається сума, що надійшла на поточний рахунок, а датою отримання доходів є дата надходження коштів на рахунок.

Якщо при здійсненні розрахунків за товари (роботи, послуги) з використанням платіжних терміналів із суми виручки банком утримується комісійна винагорода за послуги з розрахункового обслуговування, то доходом фізичної особи – підприємця на спрощеній системі оподаткування є повна сума виручки (з урахуванням комісії, утриманої банком).

Про це читайте за посиланням.

Що з пільгою з РРО у фізосіб-«єдинників» І групи?

Незважаючи на те, що оплата карткою через термінал є розрахунковою операцією відповідно до ст. 2 Закону №265, ФОП І групи ЄП залишається звільненим від обов’язку застосовувати РРО. Про це ми писали тут.

При цьому ми вказували, що законодавством не встановлено обов’язку в обов’язковому порядку з’єднувати та/або поєднувати РРО/ПРРО з платіжними POS-терміналами. Тому відсутня й відповідальність за використання РРО/ПРРО, не з’єднаного або поєднаного з POS-терміналом.

Чи потрібен платіжний термінал у разі проведення розрахунків через IBAN?

Якщо розрахунок за продані товари (надані послуги) здійснюється дистанційно, з можливістю замовлення товарів за допомогою сайту інтернет-магазину, суб’єкт господарювання позбавлений можливості отримувати готівку та може приймати оплату за товари, роботи та послуги за договором з покупцем лише в безготівковій формі.

Якщо для оплати ФОП надає реквізити свого банківського рахунку у форматі IBAN, це за своєю суттю і є виконанням вимог Постанови №894 в частині забезпечення можливості здійснення безготівкових розрахунків. А ще такі безготівкові розрахунки не підпадають під визначення розрахункової операції за Законом про РРО.

Тобто ФОПу в такому випадку платіжний термінал і РРО/ПРРО не потрібні (див. ЗІР, категорія 109. 02).

Читайте також:

- Термінали для ФОПів 2025-2026: які вимоги та штрафи за відсутність

- Немає можливості поєднати РРО/ПРРО з платіжним терміналом: чи буде штраф?

- Що є доходом ФОПа-«єдинника» 1 – 3 груп при використанні платіжних терміналів для здійснення розрахунків?

- Коли ФОП має застосовувати РРО, а коли – ні: деталі від ДПС

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись