Експортна податкова накладна: код УКТ ЗЕД на 4 знаки вважається помилкою

ДПС пояснила: при експорті товарів у податковій накладній потрібно зазначати код УКТ ЗЕД на рівні 10 знаків. Якщо експортер вказав лише 4 знаки, така податкова накладна для цілей ПДВ вважається помилково складеною

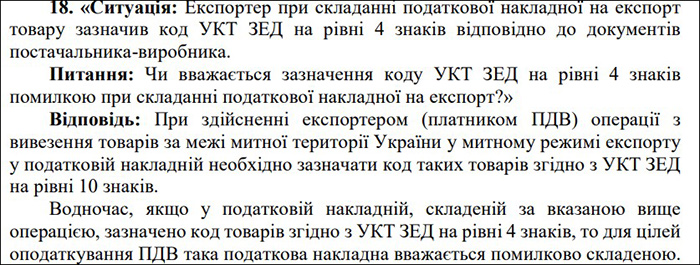

Експортер при складанні податкової накладної на експорт товару зазначив код УКТ ЗЕД на рівні 4 знаків відповідно до документів постачальника-виробника. Чи вважається зазначення коду УКТ ЗЕД на рівні 4 знаків помилкою при складанні податкової накладної на експорт?

На це питання ДПС відповіла у листі від 26.05.2026 №612/2/99-00-21-01-01-02.

Податківці зазначили, що при здійсненні експортером (платником ПДВ) операції з вивезення товарів за межі митної території України у митному режимі експорту у податковій накладній необхідно зазначати код таких товарів згідно з УКТ ЗЕД на рівні 10 знаків.

Водночас, якщо у податковій накладній, складеній за вказаною вище операцією, зазначено код товарів згідно з УКТ ЗЕД на рівні 4 знаків, то для цілей оподаткування ПДВ така податкова накладна вважається помилково складеною.

- Бланк Податкової накладної дивіться на нашому сайті за посиланням. А ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Форму податкової накладної затверджено Наказом Мінфіну від 31.12.2015 №1307 «Про затвердження форми податкової накладної та Порядку заповнення податкової накладної» (із змінами і доповненнями).

- Докладна інструкція зі складання та реєстрації Податкової накладної у (+10 прикладів заповнення ПН) – за цим посиланням.

Читайте також:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Автор

Волос Наталіязаступник керівника електронних сервісів редакції «Дебет-Кредит», авторка та редакторка новин і тематичних розсилок

Закінчила Українську академію друкарства (Львів) за спеціальністю «Видавнича справа і редагування». Має понад 20 років досвіду в журналістиці та медіа, спеціалізується на створенні, редагуванні та розвитку цифрового контенту.

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.