- Базові правила складання Розрахунку коригування

- Хто реєструє РК – залежить від його змісту і того, чи є покупець платником ПДВ

- Які строки реєстрації РК під час дії воєнного стану?

- Загальні правила складання РК

- Зміна показників господарської операції

- Приклад 1. Зміна суми компенсації вартості товарів/послуг (перегляд цін)

- Приклад 2. Зміна номенклатури товару (послуги)

- Приклад 3. Зміна кількості товару (послуги)

- Приклад 4. Повернення неоплаченого товару покупцем

- Приклад 5. Повернення передоплати за не постачений товар (не надані послуги)

- Приклад 6. Зарахування передоплати в рахунок іншого товару

- Приклад 7. Повернення оплаченого товару

- Приклад 8. Помилка в заголовній частині або в прикінцевій частині ПН

- Приклад 9. Помилка в кількості або в ціні товарів / послуг

- Приклад 10. Помилка в номенклатурі (коді) товарів або послуг

- Приклад 11. Помилка в ставці ПДВ

- Приклад 12. Помилка у зведеній ПН, складеній за п. 198.5 ПКУ або п. 199.1 ПКУ

- Приклад 13. Зайво складена ПН (госпоперації не було) або двічі складена ПН на одну госпоперацію

- Бланк розрахунку коригування кількісних і вартісних показників до податкової накладної дивіться на нашому сайті за посиланням.

- Форму розрахунку коригування кількісних і вартісних показників до податкової накладної затверджено наказом Мінфіну від 31.12.2015 №1307 (зі змінами і доповненнями, внесеними наказом від 09.08.2024 №400).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) є на нашому сайті у розділі бланків.

Базові правила складання Розрахунку коригування

Пункт 192.1 ПКУ каже, що РК складають у двох випадках:

- у разі зміни показників у госпоперації, на яку вже складено та зареєстровано податкову накладну (далі – ПН);

- якщо під час складання ПН припустилися помилки і її треба виправити.

Але скласти РК можна тільки протягом 1095 днів з дати складання ПН.

Хто реєструє РК – залежить від його змісту і того, чи є покупець платником ПДВ

РК, складений постачальником товарів / послуг до ПН, яка складена на отримувача – платника ПДВ, підлягає реєстрації в ЄРПН (п. 192.1 ПКУ):

- постачальником (продавцем) товарів / послуг, якщо передбачається збільшення суми компенсації їх вартості на користь такого постачальника або якщо коригування кількісних та вартісних показників у підсумку не змінює суму компенсації;

- отримувачем (покупцем) товарів / послуг, якщо передбачається зменшення суми компенсації вартості товарів/послуг їх постачальнику, для чого постачальник надсилає складений розрахунок коригування отримувачу.

Отже, якщо покупець не є платником ПДВ, то складає і реєструє РК лише постачальник.

Чому реєстрація РК в ЄРПН така важлива?

Якщо внаслідок перерахунку зменшується сума компенсації на користь платника податку – постачальника (пп. 192.1.1-192.1.2 ПКУ) то:

- постачальник відповідно зменшує суму податкових зобов’язань за результатами податкового періоду, протягом якого був проведений такий перерахунок;

- отримувач відповідно зменшує суму податкового кредиту за результатами такого податкового періоду, якщо він зареєстрований як платник податку на дату коригування, а також збільшив податковий кредит у зв’язку з отриманням таких товарів / послуг.

Але постачальник має право зменшити суму податкових зобов’язань лише після реєстрації в ЄРПН розрахунку коригування до податкової накладної.

Натомість, якщо внаслідок такого перерахунку збільшується сума компенсації на користь платника податку – постачальника, то:

- постачальник відповідно збільшує суму податкових зобов’язань за результатами податкового періоду, протягом якого був проведений такий перерахунок;

- отримувач відповідно збільшує суму податкового кредиту за результатами такого податкового періоду, якщо він зареєстрований як платник податку на дату перерахунку.

Але: отримувач має право збільшити суму податкового кредиту лише після реєстрації постачальником в Єдиному реєстрі податкових накладних розрахунку коригування до податкової накладної.

Важливо!

Ані зменшити ПЗ з ПДВ постачальнику, ані збільшити ПК з ПДВ покупцю без наявності зареєстрованого РК – не вийде. При цьому, якщо РК зареєстрували вчасно, такі операції можна буде відобразити в декларації з ПДВ датою їх здійснення. А якщо несвоєчасно, – то у місяці реєстрації такого РК в ЄРПН.

А от зменшити ПК з ПДВ покупцю або збільшити ПЗ з ПДВ постачальнику треба не чекаючи, поки відповідний РК буде зареєстровано – того місяця, в якому відбулася операція, що призвела до такого зменшення або збільшення!

Які строки реєстрації РК під час дії воєнного стану?

Підрозд. 2 розд. XX ПКУ було доповнено п. 89, згідно з яким тимчасово, протягом дії воєнного стану в Україні, та шести місяців після місяця, в якому воєнний стан буде припинено або скасовано, реєстрація РК у ЄРПН здійснюється з урахуванням таких граничних строків:

- для РК, складених з 1 до 15 календарного дня (включно) календарного місяця, – до 5 календарного дня (включно) календарного місяця, наступного за місяцем, в якому вони складені;

- для РК, складених з 16 до останнього календарного дня (включно) календарного місяця, – до 18 календарного дня (включно) календарного місяця, наступного за місяцем, в якому вони складені;

- для РК, складених постачальником товарів/послуг до ПН, що складена на отримувача – платника ПДВ, в яких передбачається зменшення суми компенсації вартості товарів / послуг їх постачальнику, – протягом 18 календарних днів з дня отримання такого РК отримувачем (покупцем).

Загальні правила складання РК

Бланк РК традиційно містить заголовну частину, табличну частину і прикінцеву частину.

У заголовній частині зазначають:

- хто має зареєструвати РК (постачальник чи покупець);

- чи складають РК до зведеної ПН або до ПН на операції, звільнені від оподаткування, чи за такими операціями, за якими ПН не надається покупцю (наприклад, визнання ПЗ за п. 198.5 ПКУ або 199.1 ПКУ);

- якщо РК складають до ПН на експорт, наводять дані відповідної митної декларації.

Далі ідуть дата і номер самого РК та дата і номер ПН, до якої його складають. А також дані про постачальника та про покупця (найменування або ПІБ та податковий номер).

Таблична частина містить два розділи: А і Б. В розділі Б відображаються дані, які коригують показники цього ж розділу в ПН. В розділі А – загальний підсумок коригування.

Зверніть увагу!

У графі 2.1 табличної частини розділу Б наводять умовний код причини коригування з переліку, затвердженого ДПСУ. Ви можете знайти цей перелік за посиланням.

Також слід звернути увагу на графу 2.2 РК.

В усіх рядках РК, пов’язаних із коригуванням одного рядка ПН (рядок, в якому зі знаком «-» зазначено відповідні показники податкової накладної, що коригується, та за наявності нового(их) рядку(ків) із виправленими показниками, що його замінює(ють)), у графі 2.1 зазначають однаковий код причини коригування. Одночасно всім таким рядкам присвоюють один номер групи коригування, який фіксують у графі 2.2 розділу Б розрахунку коригування «№з/п групи коригування».

Кількість груп коригування у розрахунку коригування обмежується лише кількістю рядків у розділі Б розрахунку коригування, призначених для заповнення відповідних показників (загальна кількість рядків у розділі Б розрахунку коригування не може перевищувати 9999).

У прикінцевій частині треба зазначити:

- інформаційні дані щодо ПН, якщо вона мала причину складання 20 (у разі реєстрації двох і більше ПН, складених на одну операцію): дату складання, порядковий та реєстраційний номер;

- інформаційні дані щодо складеного та зареєстрованого РК до ПН, складеної повторно на операцію, за якою в ЄРПН накладних вже зареєстрована ПН: дату складання, порядковий та реєстраційний номер;

- і дані про особу, яка склала та підписала цей РК: власне ім’я ПРІЗВИЩЕ (за наявності) та РНОКПП або серію та номер паспорта (якщо така особа відмовилася від РНОКПП).

Нібито все просто і зрозуміло. До того ж РК є документом, який застосовується платниками ПДВ уже багато років, і форма його майже не змінюється.

Але кожен із випадків складання РК має свої нюанси, тож розгляньмо найпоширеніші з них окремо і докладно.

Зміна показників господарської операції

Пункт 192.1 ПКУ каже про цей випадок так:

Якщо після постачання товарів / послуг здійснюється будь-яка зміна суми компенсації їх вартості, включаючи наступний за постачанням перегляд цін, перерахунок у випадках повернення товарів / послуг особі, яка їх надала, або при поверненні постачальником суми попередньої оплати товарів / послуг, суми податкових зобов’язань та податкового кредиту постачальника та отримувача підлягають відповідному коригуванню на підставі розрахунку коригування до податкової накладної, складеного в порядку, встановленому для податкових накладних, та зареєстрованого в Єдиному реєстрі податкових накладних.

Ось таке одне дуже довге речення. Для того щоб зрозуміти, як застосовувати його на практиці, розіб’ємо його на частини і розглянемо кілька практичних прикладів.

Приклад 1. Зміна суми компенсації вартості товарів/послуг (перегляд цін)

Є два контрагенти – постачальник і покупець. Вони уклали договір постачання товарів або послуг (роботи з метою оподаткування ПДВ теж називаються послугами). Відбулася перша подія – постачання, був складений первинний документ (накладна або акт), і постачальник визнав ПЗ з ПДВ. Одночасно постачальник склав та зареєстрував податкову накладну.

Візьмімо для спрощення ПН із прикладу 1 статті «Податкова накладна – 2025: інструкція зі складання та реєстрації (+10 прикладів заповнення ПН)».

Там умови постачання були такі:

ТОВ – платник ПДВ постачив ТОВ-платнику ПДВ столи письмові вітчизняного виробництва, 10 штук на суму 120 000 грн, у тому числі ПДВ 20 000 грн. Постачання товарів – перша подія (податкова накладна складається датою складання видаткової накладної, оплата за товари надійшла наступного дня).

Чи може в таких умовах змінитися ціна товарів – адже договір уже виконано? Взагалі-то ні, але якщо покупець погодиться, то таке може відбутися. Зверніть увагу: ДПСУ консультує, що в такому разі РК треба складати на дату доплати / повернення різниці (а не перегляду цін).

А якщо постачання вже відбулося, а оплата – ні? Або якщо була передоплата, а сам товар ще не постачено? І тут постачальник та покупець домовляються про зміну ціни товару? РК в обох цих випадках складають однаково.

На яку дату треба скласти такий РК?

Якщо першою подією була передоплата і внаслідок зміни ціни частина передоплати повертається, то РК треба скласти на дату повернення частини передоплати – такою є позиція податківців. Якщо перша подія – відвантаження і про доплату або повернення коштів чи товарів не йдеться, то, на нашу думку, РК треба скласти на дату перегляду цін.

У чому особливість такого РК: треба спочатку обнулити рядки, в яких зазначено товар зі старою ціною, а потім другим рядком додати інформацію про цей товар уже з новою ціною. Але як це зробити, тут у податківців рекомендації різняться.

Так, в одній консультації вони наводять такий алгоритм. Вони кажуть, що у першому рядку табличної частини (розділ Б) РК:

- у графі 1.1 зазначають номер за порядком;

- у графі 1.2 – порядковий номер рядка податкової накладної, який коригується;

- у графі 2.1 – код причини коригування 101 (Зміна ціни);

- у графі 2.2 – «№з/п групи коригування»;

- значення граф 3 – 6 відповідає значенню відповідно граф 2 – 5 рядка податкової накладної, що коригується;

- графи 7 – 8 не заповнюють;

- у графі 9 зі знаком «-» буде значення графи 7 рядка податкової накладної, що коригується;

- у графі 10 – значення графи 6 рядка податкової накладної, що коригується. При цьому знак «-» у цій графі не зазначають;

- значення граф 11, 12 відповідає значенню відповідно граф 8, 9 рядка податкової накладної, що коригується;

- у графі 13 зі знаком «-» буде значення графи 10 рядка податкової накладної, що коригується;

- у графі 14 – сума ПДВ з графи 11 податкової накладної зі знаком «-».

Одночасно заповнюють другий рядок табличної частини (розділ Б) такого розрахунку коригування, у якому:

- у графі 1.1 наводять номер за порядком;

- у графі 1.2 – новий черговий порядковий номер рядка, якого не було в податковій накладній, що коригується;

- у графі 2.1 – код причини коригування 101 (Зміна ціни);

- у графі 2.2 – «№з/п групи коригування»;

- значення граф 3 – 6 відповідає значенню відповідно граф 2 – 5 рядка податкової накладної, що коригується;

- графи 7 – 8 не заповнюють;

- у графі 9 буде нове (змінене, правильне) значення ціни товарів/послуг;

- у графі 10 – значення графи 6 рядка податкової накладної, що коригується;

- значення граф 11, 12 відповідає значенню відповідно граф 8, 9 рядка податкової накладної, що коригується;

- у графі 13 фіксують правильне значення обсягу постачання (без урахування ПДВ);

- у графі 14 – суму ПДВ (за наявності).

При цьому всім рядкам розрахунку коригування, які пов’язані з коригуванням одного рядка податкової накладної, присвоюють однаковий номер групи коригування.

Розділ «А» розрахунку коригування заповнюють у загальному порядку.

Як бачимо, код причини коригування тут 101 «Зміна ціни». І це логічно, адже саме зміна ціни стала причиною для коригування.

Але щодо випадку зміни ціни на частину товару податківці пропонують уже інший варіант: у графі 2.1 всіх рядків такого РК податківці рекомендують зазначати код причини коригування 104 «Зміна номенклатури»! Проте, на нашу думку, все ж таки в цьому випадку краще скористатися варіантом щодо зміни ціни.

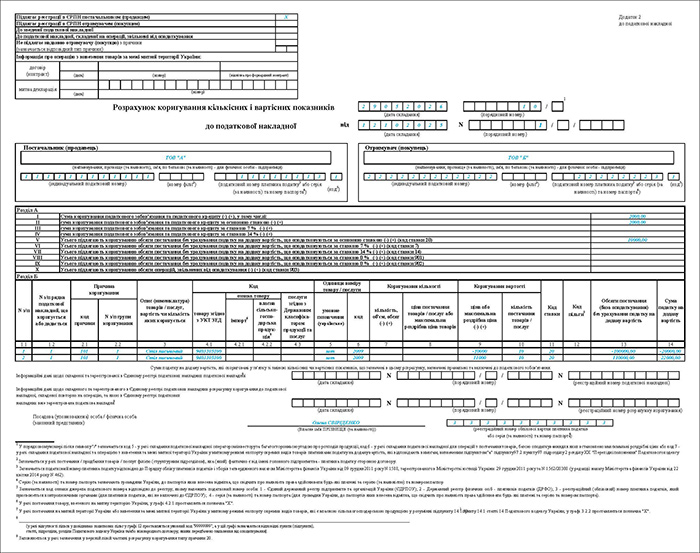

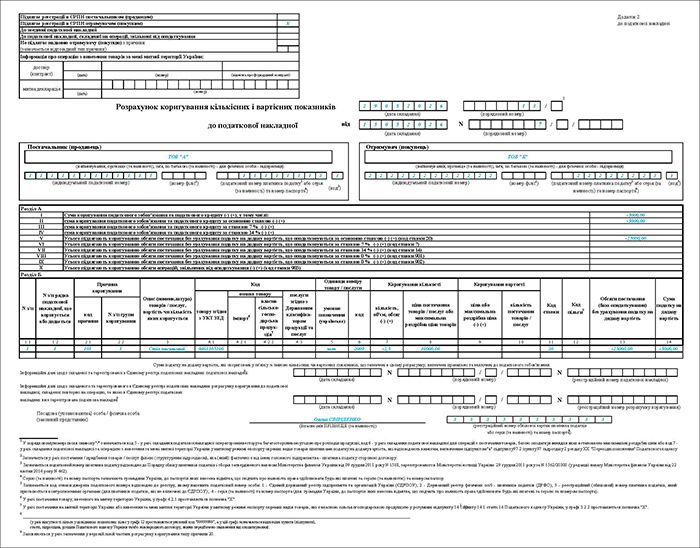

Припустімо, була ціна товару 12 000 грн, у тому числі ПДВ, але потім збільшилася до 13 200 грн. Разом одиниць товару було 10 штук. ПН склали на суму 120 000 грн (у тому числі ПДВ – 20 000 грн). Отже, РК треба скласти на різницю: (13 200 - 12 000) х 10 = 12 000 грн (у тому числі ПДВ – 2 000 грн). Наведемо його в зразку 1.

Зразок 1. РК на збільшення ціни товару

Приклад 2. Зміна номенклатури товару (послуги)

Таке буває у разі, якщо, наприклад, уклали договір (або виставили рахунок), покупець зробив передоплату, а потім сторони домовилися про зміну предмета договору – заміну товарів або послуг на інші.

Зверніть увагу, що обсяг оподаткованої ПДВ операції на цьому етапі не змінюється – передоплата була першою подією, сума коштів отримана і поки що не збільшилась і не зменшилась. Тобто коригування ПЗ з ПДВ у цьому разі не відбувається (принаймні поки що). Змінюється лише зміст табличної частини ПН – підсумок РК нульовий.

Як складати такий РК:

- відповідні показники рядка ПН, що коригується, зокрема кількість, а також обсяг постачання та сума ПДВ, зазначають зі знаком «-» (обнуляють (виводять у «0») рядок ПН, який коригують). При цьому показники з граф 6 та 7 розділу Б ПН переносять до граф 7 та 8 розділу Б РК (графу 7 заповнюють зі знаком «-»); графи 9 та 10 не заповнюють;

- додають новий(і) рядок(ки) з правильними показниками, якому(им) присвоюють новий(і) черговий(і) порядковий(і) номер(и), що не зазначався(лися) в ПН.

У графі 2.1 всіх рядків такого РК треба проставили код причини коригування 104 «Зміна номенклатури».

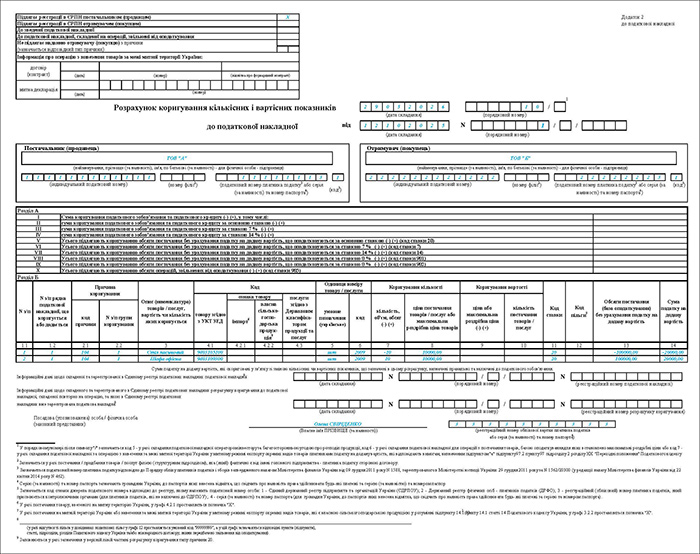

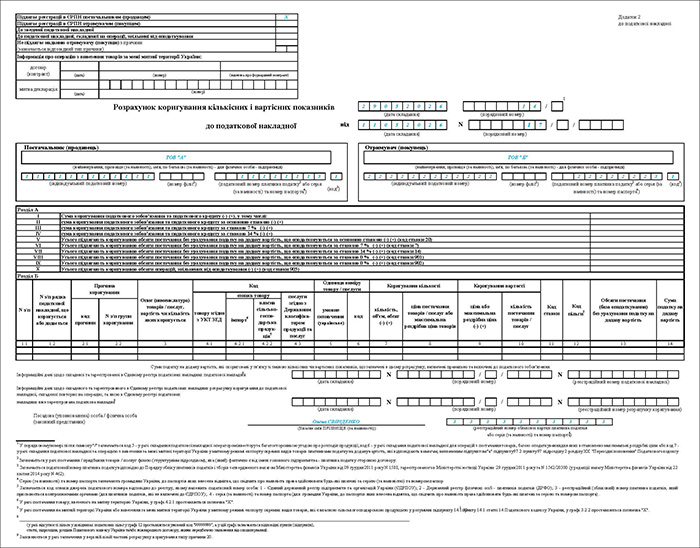

Припустімо, постачальник та покупець уклали договір купівлі-продажу офісних меблів, було внесено передоплату. Але згодом вони домовилися про зміну предмета договору – скажімо, спочатку передбачалося, що будуть придбані столи, а потім за тією самою самою ціною вирішили продати офісні шафи. Отже, РК буде з нульовим результатом, зміниться лише назва (номенклатура) товару. Наведемо його в зразку 2.

Зразок 2. РК на зміну номенклатури товару

Приклад 3. Зміна кількості товару (послуги)

Як правило, такий РК складають, якщо товар чи його частина повертаються покупцем або якщо покупцю повертається передоплата (але ці варіанти розглянемо нижче окремо).

Ще один варіант зміни кількості у ПН – це якщо в ній така кількість була зазначена з помилкою (але цей варіант ми також розглянемо нижче, у розділі статті, присвяченому виправленню помилок).

Приклад 4. Повернення неоплаченого товару покупцем

Випадок повернення послуг покупцем уявити важко, адже вони споживаються одразу при отриманні. Натомість повернення товару – ситуація дуже поширена.

Візьмімо умови прикладу 1, але змінимо їх так: постачальник і покупець не домовилися про зміну ціни, і в підсумку покупець повертає товар без оплати.

Тоді датою повернення товару у постачальника виникає право скласти РК на зменшення ПЗ з ПДВ.

Ось що треба зазначити в розділі Б табличної частини такого РК:

- відповідні показники рядка ПН, що коригується, зокрема кількість, а також обсяг постачання та сума ПДВ, зазначають зі знаком «-» (обнуляють (виводять у «0») рядок ПН, який коригують). При цьому показники з граф 6 та 7 розділу Б ПН переносять до граф 7 та 8 розділу Б РК (графу 7 заповнюють зі знаком «-»); графи 9 та 10 не заповнюють;

- у графі 2.1 усіх рядків такого РК зазначають код причини коригування 103, що відповідає причині коригування «Повернення товару або авансових платежів», та присвоюють однаковий порядковий номер групи коригування.

Тобто всі показники складеної на відвантаження товарів ПН обнуляють.

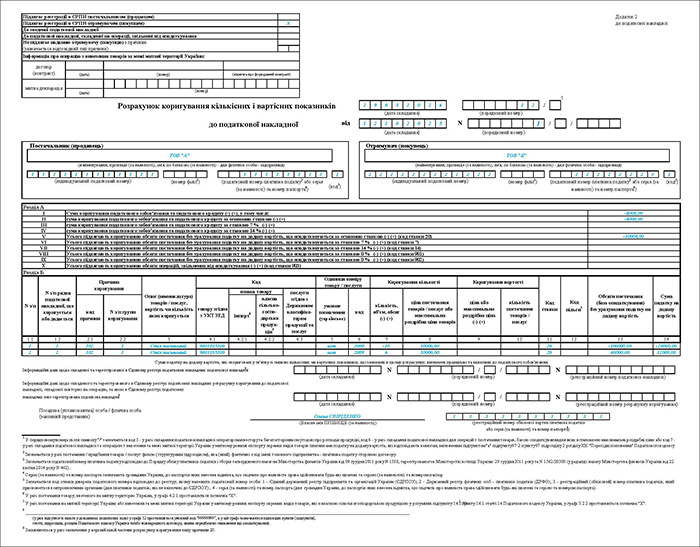

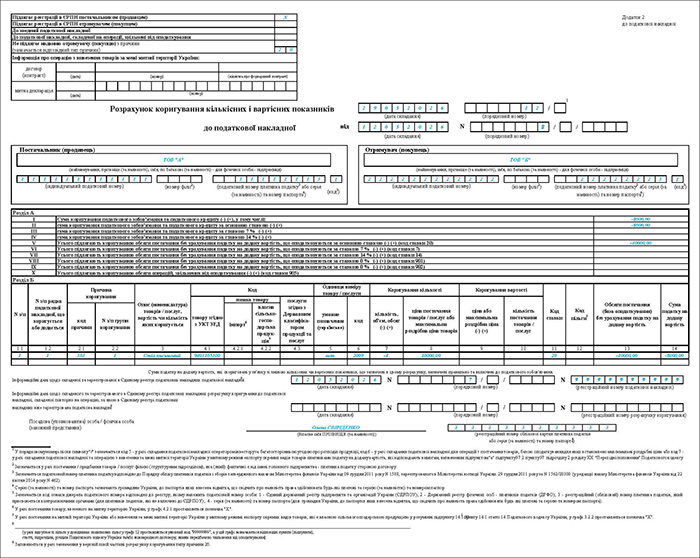

А якщо покупець повертає лише частину товару, РК складають тільки на ту кількість товару, яка повертається. Але зробити це треба двома рядками: першим рядком обнуляють дані щодо цього товару (повністю, так, ніби його повернули увесь), а другим рядком додають ту кількість товару, яка залишилася у покупця. Саме так радять вчинити податківці. Але, зверніть увагу: в обох рядках вони радять зазначати код причини коригування 102 «Зміна кількості»!

Скажімо, всього одиниць товару було 10 штук. ПН була складена на суму 120 000 грн (у тому числі ПДВ – 20 000 грн). Покупець повернув 4 одиниці товару. Отже, РК треба скласти на: 4 х 12 000 = 48 000 грн, у тому числі 8000 грн. ПДВ (і все це зі знаком «-», адже йдеться про РК на зменшення). Зареєструвати його має, як ми пам’ятаємо, покупець (про що в РК ставлять відповідну позначку)!

Зразок 3. Складання РК на повернення товару

Приклад 5. Повернення передоплати за не постачений товар (не надані послуги)

Як складати ПН у разі отримання передоплати (в тому числі часткової), ми розглянули у прикладі 2 цієї статті.

Але договір розірвали, і кошти повертаються покупцю. Треба скласти РК до цієї ПН.

Його складають на дату повернення коштів (а не на дату розірвання договору). По суті, за тим самим принципом, як і в разі повернення товару – тобто зі знаком «-» у табличній частині показують рядки щодо товарів (або послуг), які були зазначені у ПН. У підсумку сума ПН стає нульовою. Тип причини коригування – теж 103 «Повернення товару або авансових платежів».

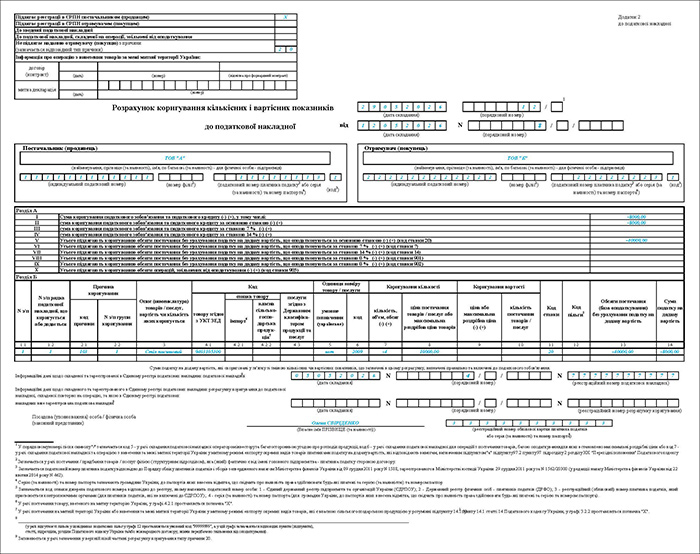

Припустімо, платник ПДВ отримав від платника ПДВ передоплату (частковий аванс) за столи письмові вітчизняного виробництва. Загальна вартість товару за 10 штук становить 120 000 грн, у тому числі ПДВ – 20 000 грн. Сума передоплати – 30 000 грн, у тому числі ПДВ – 5 000 грн. Згодом договір розірвали, постачання товарів не відбулося, передоплату повертають покупцю. РК на таке повернення передоплати реєструє покупець. Наведемо у зразку 4.

Зразок 4. Складання РК на повернення передоплати за товар

Приклад 6. Зарахування передоплати в рахунок іншого товару

Постачальники часто домовляються з покупцем на продаж йому інших товарів (послуг) та зарахування отриманої передоплати в рахунок такого продажу. Або якщо з цим покупцем є кілька договорів, за одним з яких висить ця передоплата (і договір розривається), а за іншим – борг, то суму такої передоплати домовляються зарахувати на погашення боргу.

Тобто маємо два варіанти, відповідно, оформлювати документи за операціями слід по-різному. Ці варіанти розглянуті податківцями в індивідуальній податковій консультації від 06.06.2017 №493/6/99-99-15-03-02-15/ІПК.

Податківці зазначили: якщо продавець – платник ПДВ на дату отримання попередніх (авансових) оплат за одним договором визначив податкові зобов’язання з ПДВ і надалі за домовленістю сторін такі попередні (авансові) оплати зараховуються в рахунок оплати товарів/послуг за іншими договорами, то постачальник – платник ПДВ має право скласти розрахунки коригування до податкових накладних, складених на дату отримання таких попередніх (авансових) оплат, та зменшити нараховану суму податкових зобов’язань з ПДВ.

Складають такі РК на дату підписання документів, на підставі яких кошти, отримані за одним договором, будуть зараховані в рахунок оплати вартості товарів / послуг за іншими договорами.

Якщо покупець – платник ПДВ, то такі РК підлягають реєстрації в ЄРПН отримувачем (покупцем) товарів / послуг і є:

- для постачальника – підставою для зменшення нарахованих податкових зобов’язань;

- для отримувача-покупця – підставою для зменшення податкового кредиту.

При цьому, якщо за іншими договорами товари / послуги вже були постачені і на дату такого постачання («першої події») постачальник склав та зареєстрував в ЄРПН відповідну ПН, то за фактом зарахування попередніх оплат за одним договором у рахунок оплати вартості товарів / послуг за іншими договорами постачальник ПН не складає.

Якщо на дату підписання документа про зарахування попередньої оплати за одним договором у рахунок оплати вартості товарів / послуг за іншими договорами такі товари / послуги постачені не були, то на дату підписання таких документів продавець – платник ПДВ повинен визначити податкові зобов’язання з ПДВ і скласти ПН на суми попередніх оплат за договором («перша подія») та зареєструвати їх в ЄРПН у встановлений ПКУ термін. Такі ПН є для покупця товарів / послуг підставою для віднесення сум податку, зазначених у них, до податкового кредиту.

Тобто РК складають на зменшення (ПН на отримання такої передоплати обнуляється), як у зразку 4.

Приклад 7. Повернення оплаченого товару

Отже, ми розглянули ситуації, коли відвантаження товару та його оплата не змішувалися. Тобто постачальнику повертався ще не оплачений товар або покупцю поверталася передоплата за не відвантажений товар (не надані послуги).

А що як покупець повертає товар, який уже був оплачений? Тоді треба відстежувати долю коштів і податковий статус покупця (чи є він платником ПДВ).

Зокрема, п. 192.2 ПКУ передбачено, що зменшення суми податкових зобов’язань платника податку – постачальника в разі зміни суми компенсації вартості товарів / послуг, наданих особам, що не були платниками цього податку на дату такого постачання, дозволяється лише при поверненні раніше постачених товарів у власність постачальника з наданням отримувачу повної грошової компенсації їх вартості.

Тобто, якщо покупець – неплатник ПДВ, то РК можна скласти лише на дату повернення йому коштів, сплачених ним за товар. РК у такому разі складають, як у зразку 4, тільки реєструє його постачальник (про що проставляють відповідну помітку).

А якщо покупець – платник ПДВ? Про цей випадок ПКУ нічого прямо не каже, але, на думку автора, найбезпечніший варіант – скласти РК теж на дату повернення коштів. Або отримати щодо цього ІПК із роз’ясненням податківців.

Якщо ж ці кошти покупцю не повертаються, адже зараховуються в рахунок іншого договору, то діємо, як у прикладі 6. Це стосується і випадку, якщо покупець – неплатник ПДВ. Але будьте уважні з датами!

Податківці кажуть так: якщо у разі повернення покупцем – неплатником ПДВ частини товарів кошти, сплачені за такі товари, залишаються у продавця та зараховуються в рахунок оплати за інші товари, то постачальник (продавець) на дату події, що сталася раніше (повернення товарів / оформлення документа, згідно з яким кошти зараховуються в рахунок оплати за інші товари), повинен скласти і зареєструвати в ЄРПН розрахунок коригування та нову податкову накладну на суму, що зараховується в рахунок оплати за інші товари (за умови що такі інші товари ще не були постачені).

Приклад 8. Помилка в заголовній частині або в прикінцевій частині ПН

При складанні заголовної частини ПН помилки можуть бути різноманітні.

Зверніть увагу!

Тут податківці наводять загальний алгоритм виправлення помилок у заголовній частині ПН:

У разі допущення помилки в реквізитах заголовної частини податкової накладної, зареєстрованої в Єдиному реєстрі податкових накладних (далі – ЄРПН), яка не заважає ідентифікувати здійснену операцію, постачальник (продавець) на дату виявлення такої помилки складає розрахунок коригування до податкової накладної, у якому всі правильно заповнені реквізити податкової накладної повторюються, а реквізит, у якому допущено помилку, заповнюється без помилок. У цьому разі табличну частину розділів А та Б розрахунку коригування не заповнюють (п. 22 Порядку №1307).

Цей алгоритм не застосовують щодо помилок у даті складання ПН та її порядкового номера! В такому випадку залишається лише скласти РК з кодом причини коригування 103, обнулити дані ПН з помилкою та скласти нову ПН вже з правильними даними.

Наприклад, ви неправильно зазначили податковий номер покупця. Як бути в такій ситуації?

Податківці в «ЗІР» кажуть так:

помилка, допущена у рядку «код» рядка «Податковий номер платника податку або серія (за наявності) та номер паспорта» податкової накладної, зареєстрованої в Єдиному реєстрі податкових накладних, виправляється шляхом складання розрахунку коригування до такої податкової накладної, в якому в заголовній частині зазначаються правильні реквізити, а таблична частина розділів А та Б не заповнюється.

Зразок 5. Складання РК для виправлення даних про покупця

Але для випадку, якщо ПН була складена на неплатника ПДВ, а покупець виявився платником ПДВ, податківці вимагають виправлять помилку по-іншому! Тут теж одним РК не відбудешся, доведеться складати й ПН (часто з порушенням строку реєстрації та відповідним штрафом).

За словами податківців, постачальник має скласти:

- РК з причиною коригування 103 «Повернення товару або авансових платежів», яким показники такої ПН виводяться в нуль. Такий РК складається на дату виявлення помилки та підлягає реєстрації в ЄРПН постачальником (продавцем);

- ПН на покупця – платника ПДВ, дані якої відповідатимуть первинним (бухгалтерським) документам. Така ПН складається датою виникнення ПЗ з ПДВ та підлягає обов’язковій реєстрації в ЄРПН.

У податковій декларації з ПДВ відображають дані про обсяг здійсненої платником госпоперації (дані зайво складеної податкової накладної та розрахунку коригування до неї у податковій декларації з ПДВ не відображають).

У прикінцевій частині ПН рядків не так уже й багато, тож помилитися важко. Якщо ми говоримо про рядки, в яких зазначають інформаційні дані про ПН, можна спробувати виправити їх так само, як помилки у заголовній частині (адже вони не заважають ідентифікувати здійснену операцію) – тобто скласти РК із правильними даними без заповнення табличної частини.

А от якщо помилка в тому, хто склав та підписав ПН, то тут лише один варіант.

Якщо підпис наклала особа, яка не має права підписувати ПН, то виникає запитання, як ця ПН взагалі пройшла реєстрацію. Адже платник ПДВ повинен повідомляти ДПС про таких осіб, і «ліві» ЄЦП, навіть якщо вони створені сертифікованими надавачами відповідних послуг, не реєструються. У такому разі надходить відмова у реєстрації і треба скласти ПН наново та підписати відповідним підписом (ПІБ особи, яка зазначена в ПН, та особи, ЕЦП якої було накладено на ПН, мають збігатися).

Якщо ж особа, яка має право підписувати ПН, змінилася, а податківців про це не повідомили та надіслали ПН на реєстрацію з підписом такої особи, – це проблема. Адже така ПН не дає права на ПК покупцю і в самого постачальника вважатиметься, що ПН складена з помилкою (факт реєстрації тут не врятує). Ми про це писали тут. Треба буде анулювати таку ПН через РК і скласти ПН наново – найчастіше податківці радять складати РК із типом причини 20 (як зайву ПН, про що ми розповімо далі).

Приклад 9. Помилка в кількості або в ціні товарів / послуг

З метою виправлення цієї помилки постачальник:

на дату виявлення помилки складає РК, у табличній частині якого, зі знаком «-» відображає показники щодо всіх зазначених у ПН товарів / послуг та у графі 2.1 – код причини коригування «103»;

складає нову ПН, в якій зазначає правильні показники, визначені первинними документами. Такій податковій накладній присвоює новий порядковий номер та у полі «Дата складання» зазначає дату виникнення податкових зобов’язань продавця.

Нагадаємо, що код 103 означає «Повернення товару або авансових платежів». Такий РК ми навели у зразку 3.

Тобто одним РК у цій ситуації не обійдешся, доведеться складати нову ПН (датою виникнення ПЗ, і якщо строки реєстрації порушені, – то буде штраф). Про це ми розповіли тут.

Приклад 10. Помилка в номенклатурі (коді) товарів або послуг

Як виправляти такі помилки, податківці уточнюють тут.

Важливо!

Цю помилку можна виправити одним РК – нову ПН складати не потрібно!

Якщо після складання та реєстрації платник податку виявляє в ПН помилку в описі (номенклатурі) товарів / послуг та/або коді УКТ ЗЕД/ДКПП, він складає РК до такої ПН, в якому зі знаком «-» зазначає показники щодо товарів / послуг, опис (номенклатура) та/або код УКТ ЗЕД/ДКПП яких виправляється. При цьому у графі 1.1 такого розрахунку коригування має бути №за порядком у ПН.

Для додавання правильної товарної позиції, якої не було у ПН, що коригується, в цьому РК в окремих рядках зазначають показники опису (номенклатури) та/або коди УКТ ЗЕД / ДКПП товарів / послуг, що додаються (виправлені товарні позиції). При цьому у графі 1.1 РК таким виправленим товарним позиціям присвоюють нові чергові порядкові номери рядків, яких не було в ПН, що коригується.

У графі 2.1 цього РК у всіх рядках, які заповнюють у зв’язку з виправленням опису (номенклатури) товарів / послуг та/або коду УКТ ЗЕД/ДКПП, зазначають код причини коригування 104 «Зміна номенклатури».

Рядку ПН, що коригується, зазначеному зі знаком «-», та новому(им) рядку(ам) із виправленими показниками, що його замінює(ють), присвоюють однаковий порядковий номер групи коригування, який фіксують у графі 2.2 табличної частини РК, та наводять однакову причинукоригування.

Вигляд такого РК ми навели у зразку 2.

Приклад 11. Помилка в ставці ПДВ

Алгоритм складання такого РК податківці наводять тут.

Якщо платник податку в розділі Б ПН у графі 8 «Код ставки» зазначив помилковий код ставки, то у РК до такої ПН у табличній частині окремим рядком зі знаком «-» наводить обсяг операцій із постачання товарів / послуг, за якими зазначено помилковий код ставки.

При цьому у РК буде код причини коригування 103 «Повернення товару або авансових платежів». У полі «Дата складання» – дата, на яку було виявлено помилку.

Одночасно за датою першої події, визначеної згідно з п. 187.1 ПКУ, платник податку зобов’язаний скласти ПН із зазначенням правильного коду ставки та зареєструвати її у ЄРПН у встановлений ПКУ термін.

Тобто в цьому разі треба скласти РК на обнулення ПН із помилкою і скласти нову ПН з правильними даними!

Приклад 12. Помилка у зведеній ПН, складеній за п. 198.5 ПКУ або п. 199.1 ПКУ

Якщо неправильно зазначили номер ПН в гр. 2 табличної частини, то у такому разі платник ПДВ складає РК із кодом причини 201 «Коригування зведеної податкової накладної, складеної відповідно до п. 198.5 ст. 198 ПКУ» або 202 «Коригування зведеної податкової накладної, складеної відповідно до п. 199.1 ст. 199 ПКУ» (залежно від того, з яким типом причини складено зведену ПН), обнуляючи її вартісні показники.

Та складає нову зведену ПН, в якій зазначає правильні дані.

Докладніше про це – в консультації ДПС.

Тобто в цьому разі треба скласти РК на обнулення ПН з помилкою і скласти нову ПН із правильними даними!

Приклад 13. Зайво складена ПН (госпоперації не було) або двічі складена ПН на одну госпоперацію

Чинних консультацій у «ЗІР» щодо таких помилок наразі немає.

У п. 25 Порядку №1307 розглядається лише випадок, коли на одну госпоперацію складено дві чи більше ПН, і зайві ПН треба анулювати.

У такому разі РК має такі особливості:

- у верхній лівій частині РК у графі «Не підлягає наданню отримувачу (покупцю) з причин» зазначають тип причини 20, при цьому «Х» не проставляють;

- у полі «до податкової накладної» – дату і номер ПН, зайво складеної на операцію, за якою в ЄРПН вже зареєстровано податкову накладну;

- у полі «Інформаційні дані щодо складеної та зареєстрованої в ЄРПН податкової накладної» РК – дані щодо ПН, правильно складеної та зареєстрованої в ЄРПН;

- в «Інформаційні дані щодо складеного та зареєстрованого в ЄРПН розрахунку коригування до податкової накладної, зайво складеної на операцію, за якою в ЄРПН вже зареєстрована податкова накладна» РК будуть дані щодо іншого РК, складеного до зайво складеної ПН, яка зареєстрована в ЄРПН. Якщо такого РК не було, це поле не заповнюють.

Цей РК складають окремо до кожної ПН, зайво складеної на операцію, за якою в ЄРПН уже зареєстровано податкову накладну, у тому числі до ПН, що не надається отримувачу (покупцю).

Зміст таких РК зрозумілий – зайву ПН слід обнулити, отже, в них відображають кількість товарів (послуг), зазначених у зайвих ПН, зі знаком «-».

Але який тип причини коригування показати в табличній частини такого РК? Податківці пропонують два варіанти: якщо постачальник товарів / послуг на одну госпоперацію склав та зареєстрував в ЄРПН дві податкові накладні, складені однією датою, то до зайво складеної ПН складає РК із кодом причини коригування 301 «Виправлення помилки (пункт 25 Порядку заповнення податкової накладної)», якщо різними датами – 103 «Повернення товару або авансових платежів».

Хто має зареєструвати такі РК? Податківці пояснюють, що це має зробити постачальник (продавець).

Зразок 6. РК на зайву ПН, якщо існує правильна ПН з такою самою датою

Зразок 7. РК на зайву ПН, якщо існує правильна ПН з іншою датою

А як бути з ПН, складеною на госпоперацію, якої не було?

Очевидно, виходячи з роз’яснень податківців, як на повне повернення неоплачених товарів (таку ситуацію ми розглядали вище). Такий РК підлягає реєстрації в ЄРПН отримувачем товарів / послуг, на якого склали зайву ПН.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз