Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

Ось як виглядає «ризиковість» у Чернівцях: історія реального платника.

Знайомтесь - Товариство з обмеженою відповідальністю «Салус Україна».

Розмір статутного фонду 1,5 млн грн.

Профільним видом діяльності компанії є неспеціалізована оптова торгівля (сталеві радіатори – EMTASH, COPA, газові котли та сонячні колектори BAYMAK, каналізація - GEORG FICHER, KARMAT, LEO MINOR; запірна арматура – RUBINETTERI, GENERAL FITTINGS).

Підприємство має статус імпортера (тобто реальність ТМЦ підтверджується митницею, а ПДВ сплачується при ввезенні).

Доля імпортного товару у складі загального об’єму реалізуємих на території України ТМЦ складає 100%.

Постачальники продукції – це крупні заводи-виробники Турції, Польщі, Італії.

Абсолютно всі покупці – це крупні вітчизняні гравці ринку!

Реальність профільної діяльності забезпечується необхідною матеріально-технічною базою (офісні та складські приміщення загальною площею більше 500 кв.м. – 20-ОПП направлялись) + придбанням усіх необхідних забезпечувальних послуг (транспортно-експедиторських, транспортних, з переробки давальницької сировини, навантажувально-розвантажувальні та інш.) та достатньою кількістю штатних працівників, які мають відповідну профільну освіту та достатній досвід роботи за фахом (3 особи – для торгівельної компанії на сьогодні достатньо).

Суми сплачених податків та зборів за 2019-2020 р.р. склали більше 3,1 млн. грн. (з яких за період «ризиковості» - більше 300 тис.).

Згідно даних відкритих реєстрів: судова історія - «чиста», реєстр боржників - «чистий», реєстр виконавчих проваджень – «чистий», податковий борг відсутній, адреса реєстрації - «не масова».

До плану-графіку планових документальних перевірок платників податків на 2020 рік не включено!

«Вирок»: «ризикове» підприємство.

Отже, якщо у вашого бізнеса схожі якісні характеристики, то майте на увазі – ваше підприємство теж «ризикове»!

Хто так вирішив?

ГУ ДПС в Чернівецькій області

Причина «ризиковості»?

З області фіскального сюрреалізму (більш детально за посиланням):

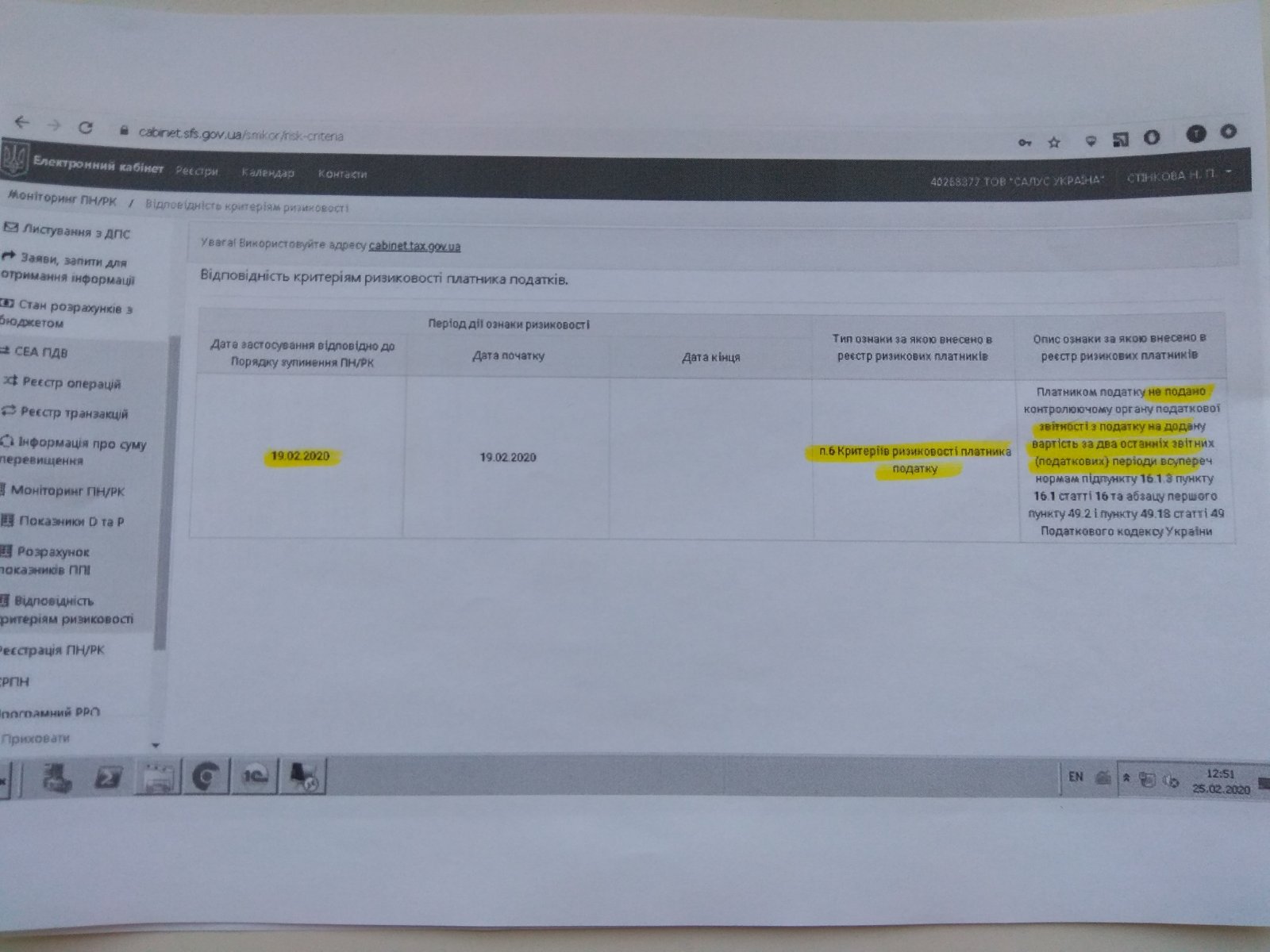

- 19.02.2020 р. регіональна ДПС побачила «неподання звітності з ПДВ за 2 останні звітні періоди» (при тому, що все було подано та прийнято),

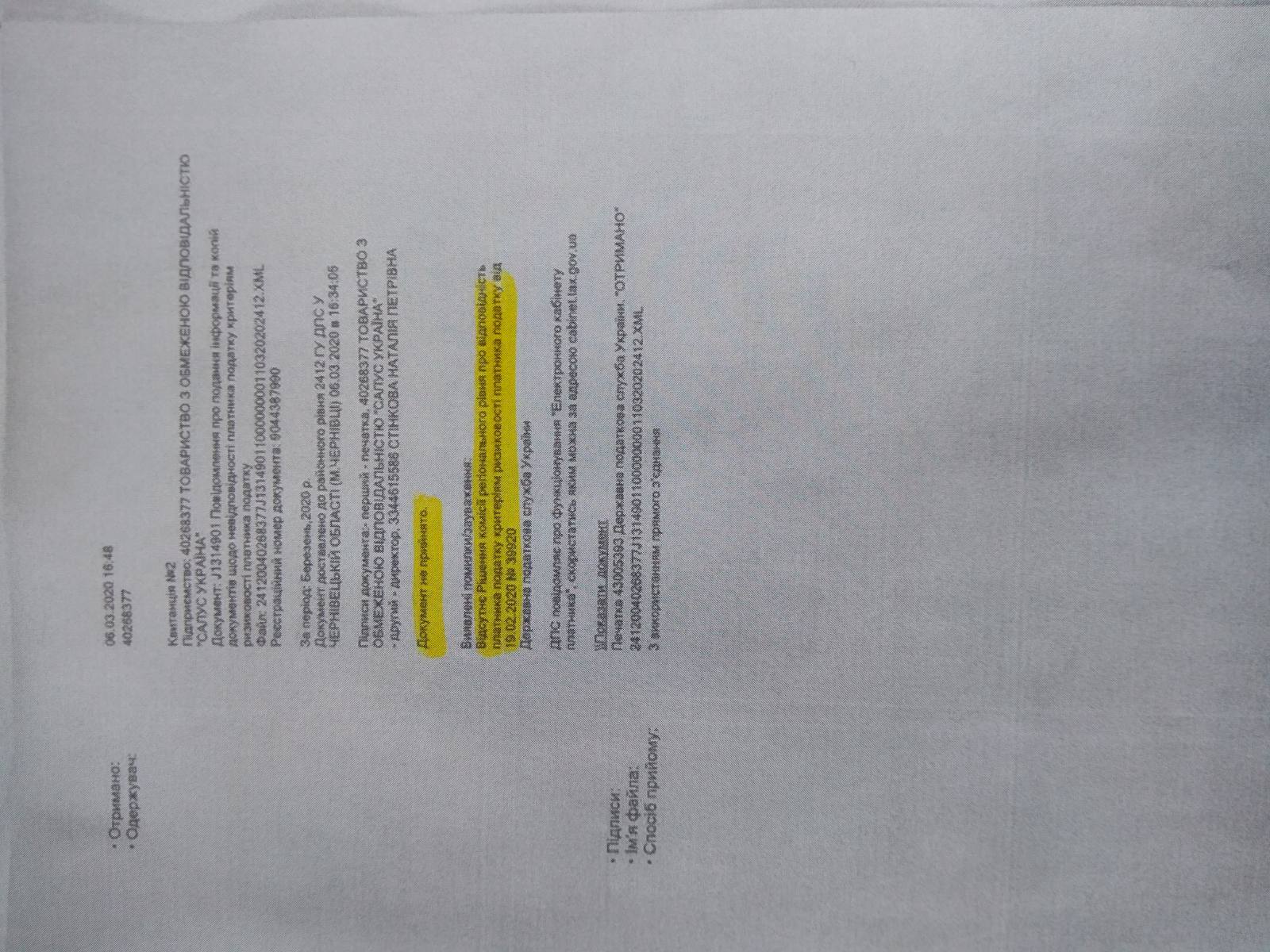

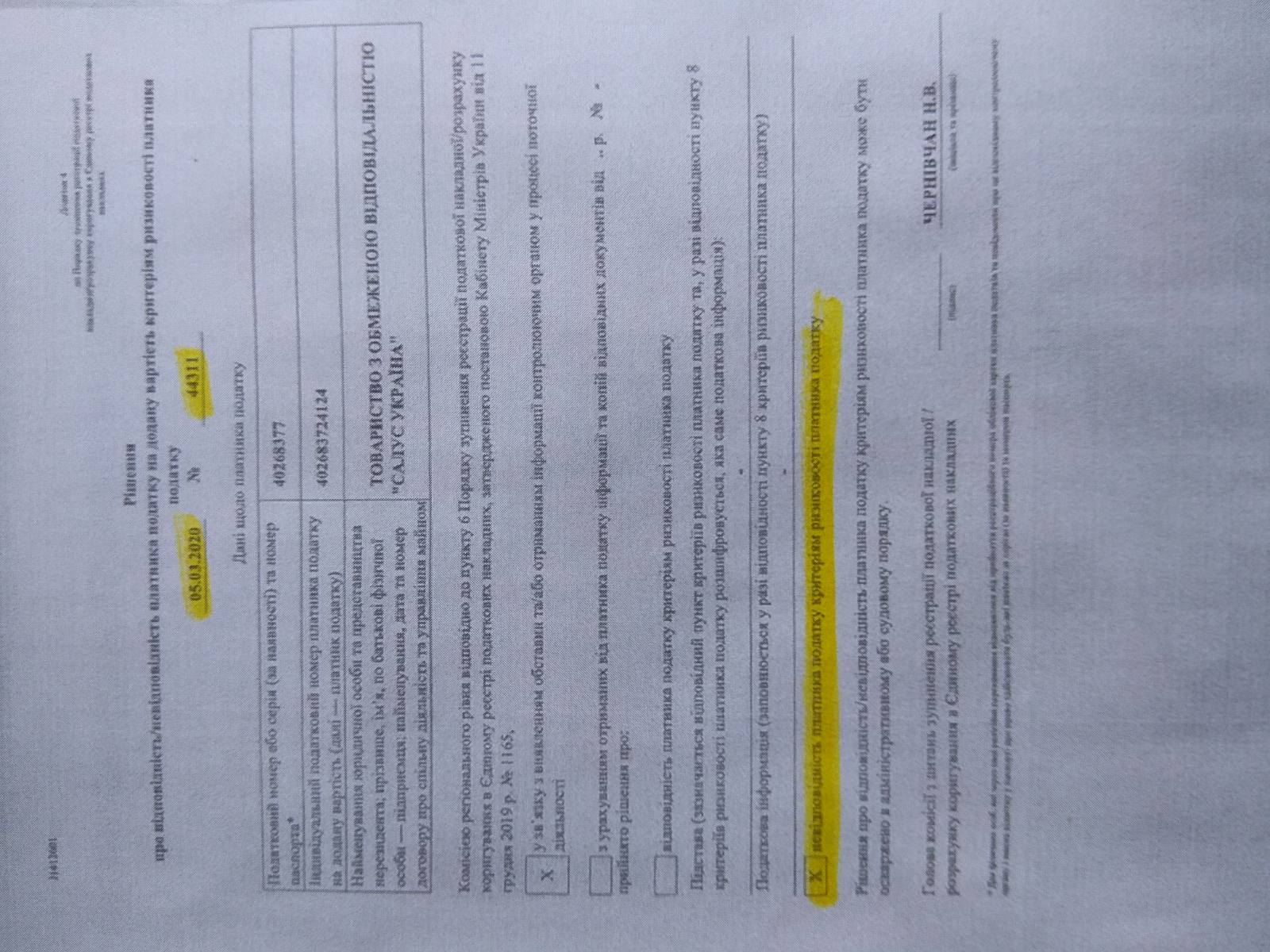

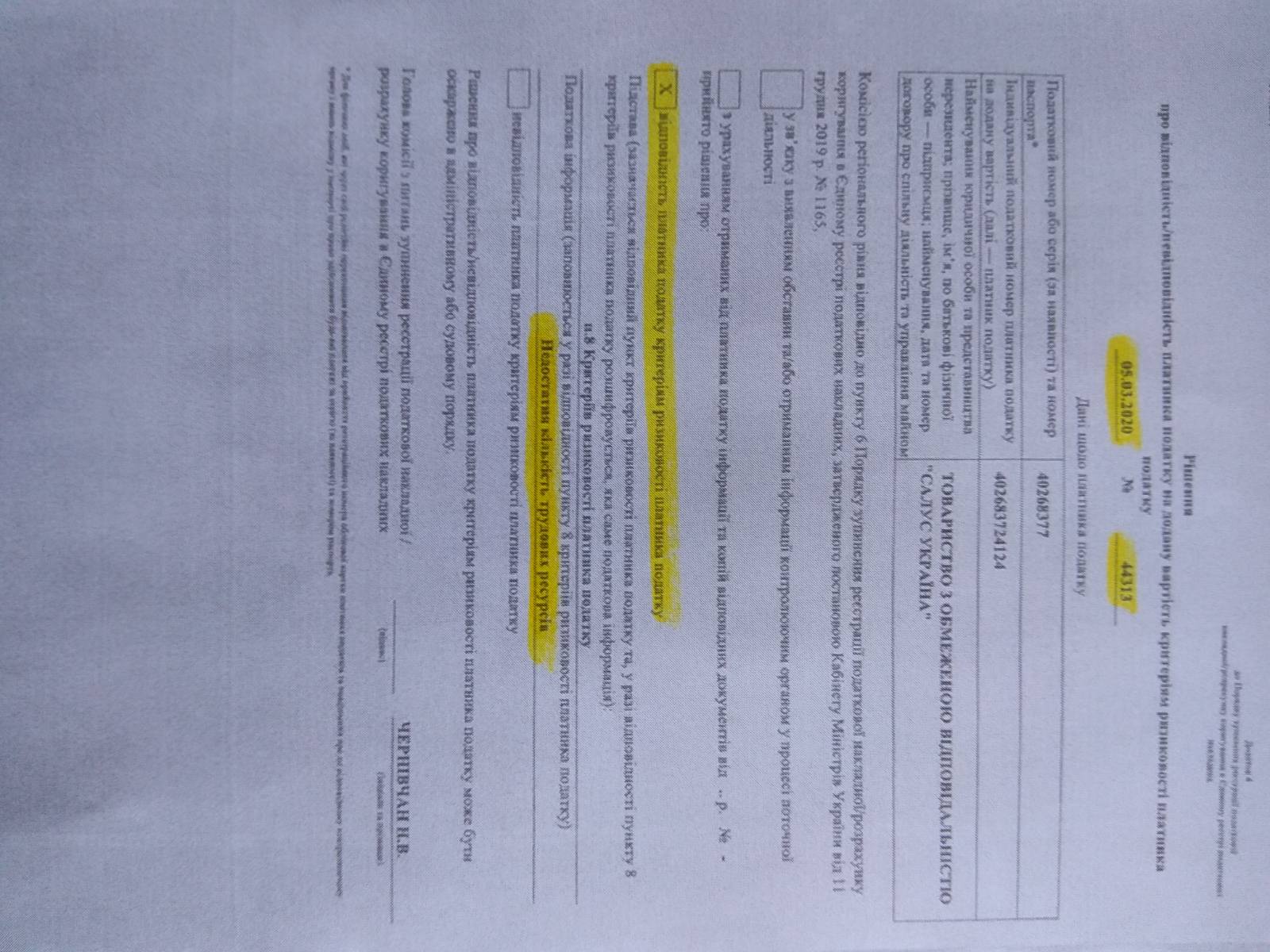

- 05.03.2020 р. о 16:58 ГУ ДПС приймає рішення про невідповідність підприємства критеріям ризиковості, а вже о 17:00 – рішення про відповідність з підстави «недостатньої кількості трудових ресурсів» (виявляється, що 3 замало, потрібно 5).

Єдине, що не запропонували кандидатів у штат!

А ми готуємось доводити податківцям, що змінювати позицію кожні 2 хвилини не дуже гарно.

До всіх небайдужих прохання підтримати дану проблему перепостом!

Андрій Тамошюнас, податковий адвокат, партнер консалтингової компанії ADA Group

***

Читайте також: Відсутність «ризиковості» – це не заслуга платника, а недоробка ДПС: коментар юриста