- Платник ПДВ має право подати скаргу на контрагента за ненадані ПН/РК (або надані з помилками у складанні)

- Які документи додавати до скарги

- Який порядок перевірки ДПС продавця за скаргою

- За якою формою подавати скаргу

- Як платникам ПДВ подати копії документів разом зі скаргою&

- Чи можливо виправити помилку, допущену у скарзі

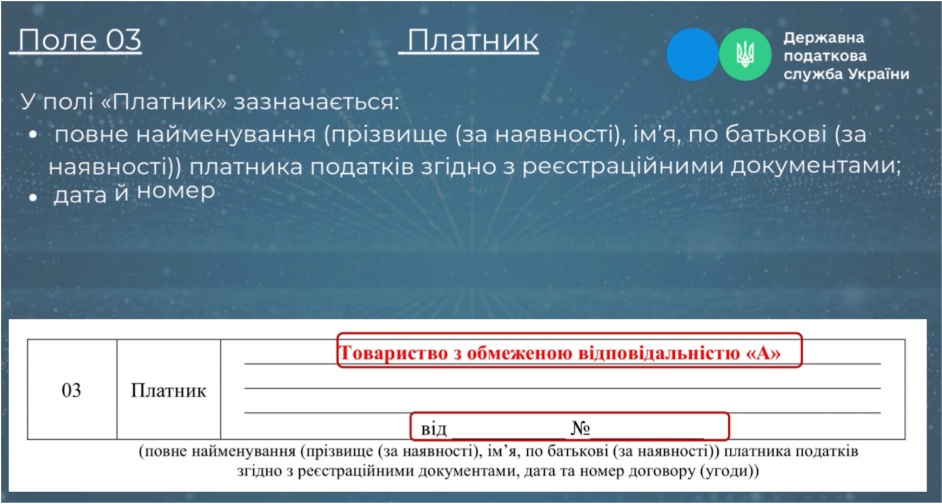

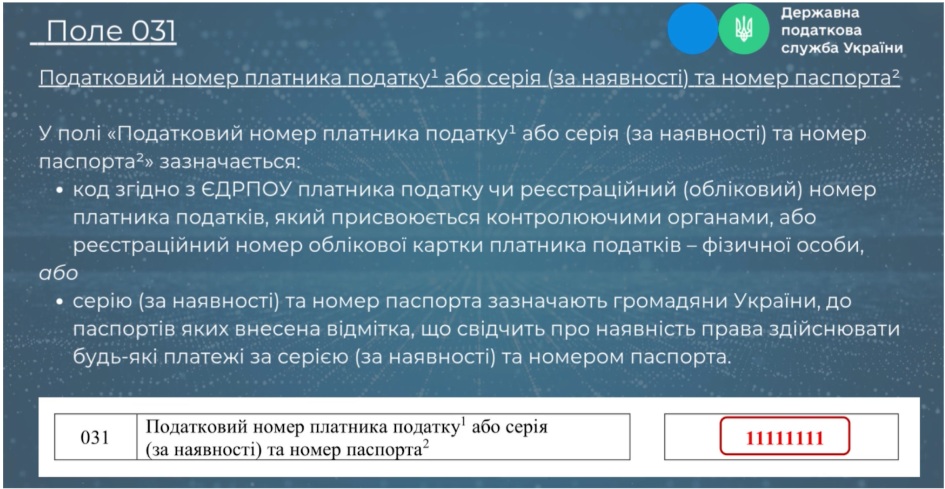

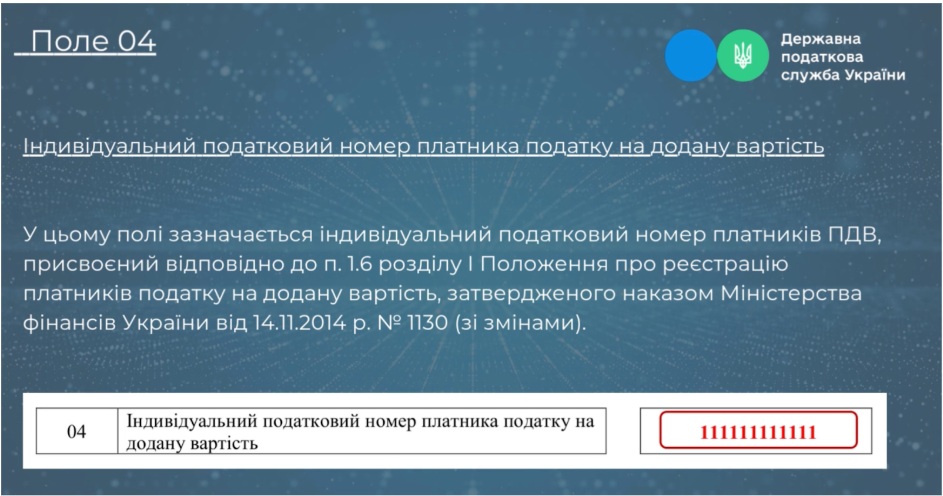

- Алгоритм заповнення скарги (додатка 6 до декларації з ПДВ)

Платник ПДВ має право подати скаргу на контрагента за ненадані ПН/РК (або надані з помилками у складанні)

Відповідно до п. 201.10 ПКУ у разі допущення продавцем товарів/послуг помилок при зазначенні обов’язкових реквізитів податкової накладної та/або порушення продавцем/покупцем граничних термінів реєстрації в ЄРПН (крім заблокованих ПН та РК) ПН та РК до них покупець/продавець таких товарів/послуг має право додати до декларації за звітний місяць заяву із скаргою на такого продавця/покупця (далі – заява із скаргою).

Тобто, якщо:

- ви покупець-платник ПДВ, а ваш продавець-платник ПДВ не зареєстрував на вас податкову накладну або склав її з помилками та не виправляє їх, відповідно, у вас немає права на податковий кредит;

- або ви продавець-платник ПДВ, ви склали розрахунок коригування до податкової накладної на зменшення суми ПДВ, надіслали її покупцю-платнику ПДВ, але той не зареєстрував цей РК і у вас немає права зменшити податкове зобов'язання,

в обох цих випадках ви маєте право подати скаргу на такого контрагента.

Який строк для подання заяви (скарги)?

Таке право зберігається за ним протягом 365 календарних днів, що настають за граничним терміном подання податкової декларації за звітний місяць, у якому не надано податкову накладну або допущено помилки при зазначенні обов’язкових реквізитів податкової накладної та/або порушено граничні терміни реєстрації в ЄРПН.

Які документи додавати до скарги

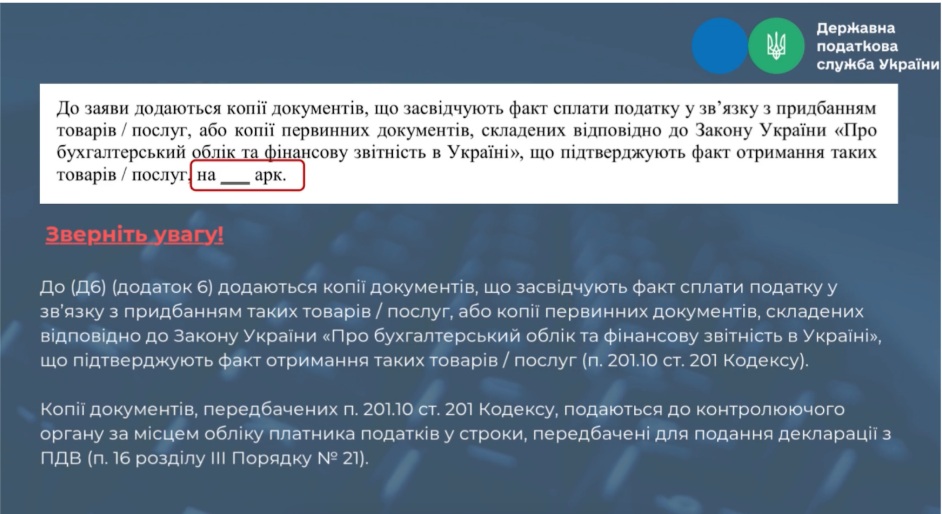

До заяви додаються копії документів, що засвідчують факт сплати податку у зв’язку з придбанням таких товарів/послуг, або копії первинних документів, складених відповідно до Закону про бухоблік, що підтверджують факт отримання таких товарів/послуг.

Який порядок перевірки ДПС продавця за скаргою

Протягом 90 календарних днів з дня надходження такої заяви із скаргою з урахуванням вимог, встановлених пп. 78.1.9 ПКУ, ДПС зобов’язана провести документальну перевірку зазначеного продавця для з’ясування достовірності та повноти нарахування ним зобов’язань з податку за такою операцією.

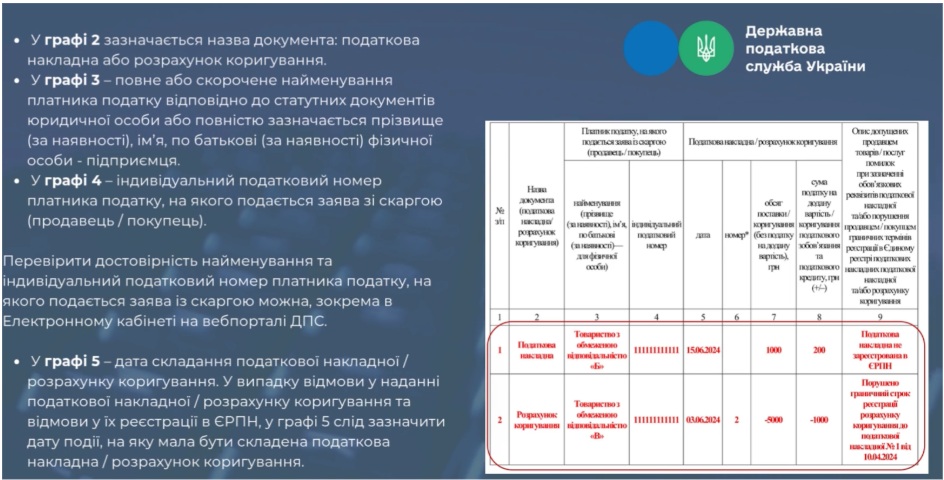

За якою формою подавати скаргу

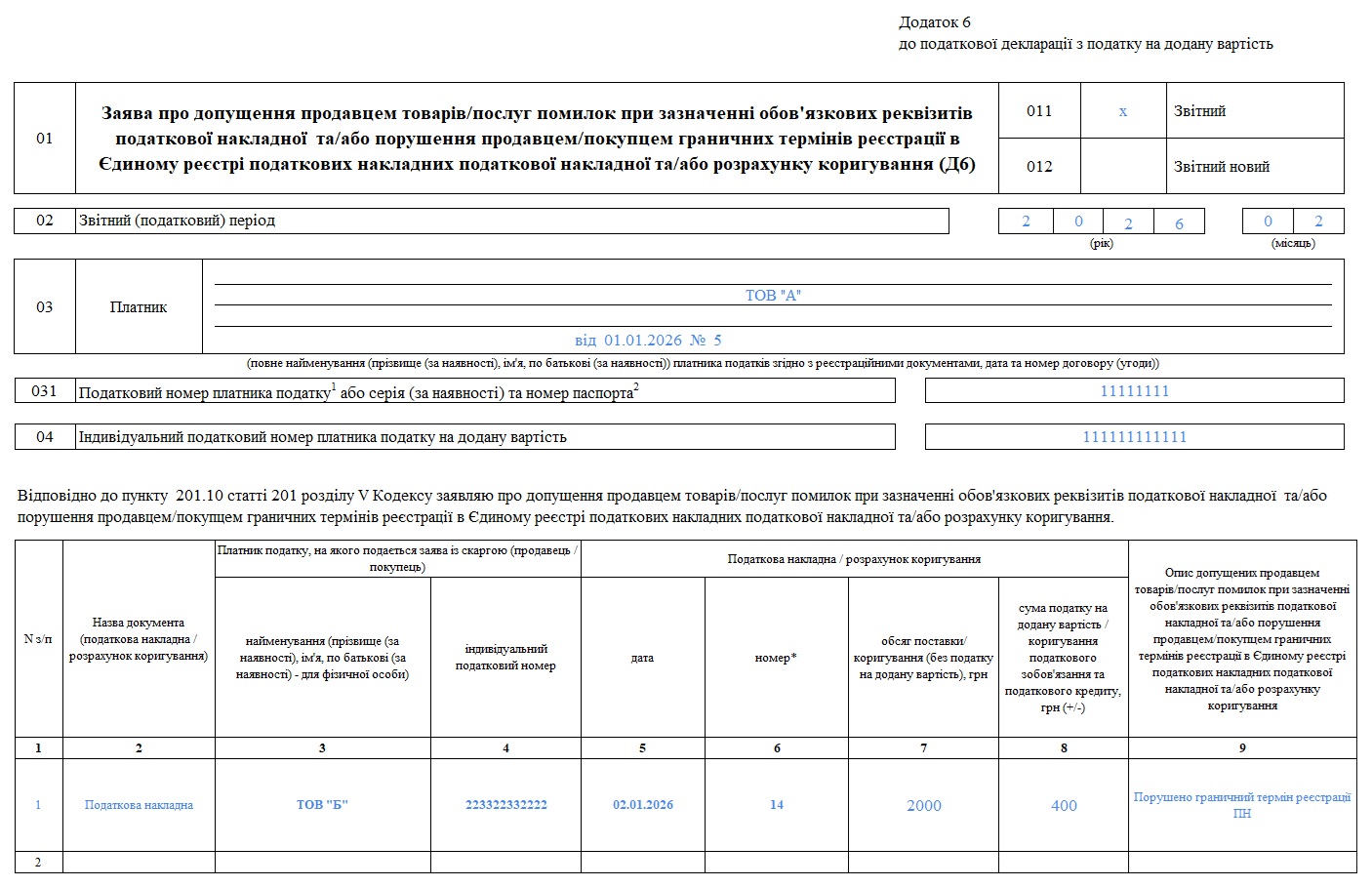

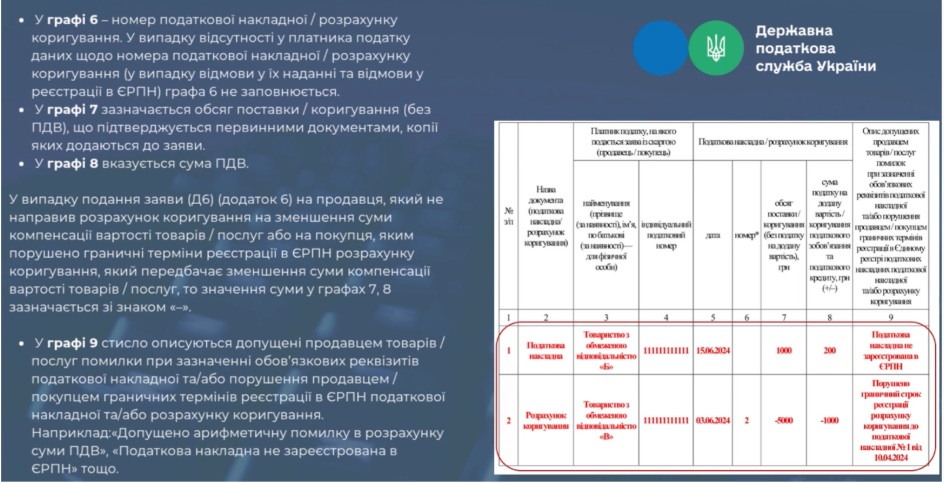

Форма заяви про допущення продавцем товарів/послуг помилок при зазначенні обов’язкових реквізитів податкової накладної та/або порушення продавцем/покупцем граничних термінів реєстрації в ЄРПН податкової накладної та/або розрахунку коригування є додатком 6 до декларації з ПДВ.

У відповідних його графах покупцю необхідно вказувати:

- показники, що підтверджуються первинними документами, копії яких додаються до заяви,

- опис порушень продавця, зокрема у разі відмови скласти податкову накладну/розрахунок коригування до податкової накладної зазначаються номер і дата первинного документа, що засвідчує факт сплати податку у зв’язку з придбанням товарів/послуг, або факт отримання/повернення таких товарів/послуг.

Зразок заповнення додатка 6 до декларації з ПДВ

(завантажити >>)

Увага!

Подання додатка 6 до декларації не є підставою для формування податкового кредиту покупцем товарів/послуг.

Як платникам ПДВ подати копії документів разом зі скаргою&

За вибором платника ПДВ подаються до ДПС за місцем обліку у термін, визначений для подання декларації з ПДВ:

- особисто або уповноваженою на це особою;

- надсилаються поштою;

- за допомогою меню «Листування з ДПС» приватної частини Електронного кабінету у форматі pdf (обмеження 5 МБ), із супровідним листом. В ньому зазначається звітний (податковий) період податкової декларації з ПДВ до якої подано заяву, реєстраційний номер та дата подання такої декларації з ПДВ.

Чи можливо виправити помилку, допущену у скарзі

Помилку у додатку 6 можливо виправити лише якщо її виявлено до закінчення граничного терміну подання декларації. При цьому платник податку має право подати нову декларацію з відміткою «Звітна нова» та виправлений додаток 6 з відміткою «Звітний новий».

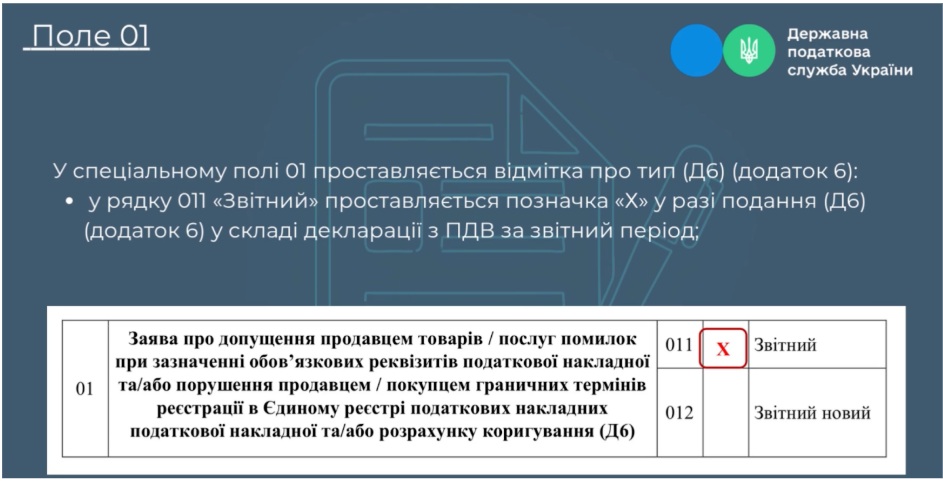

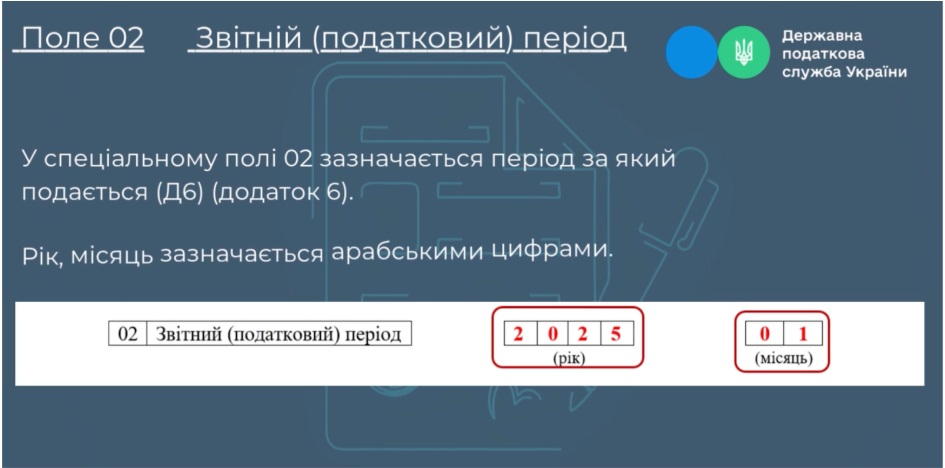

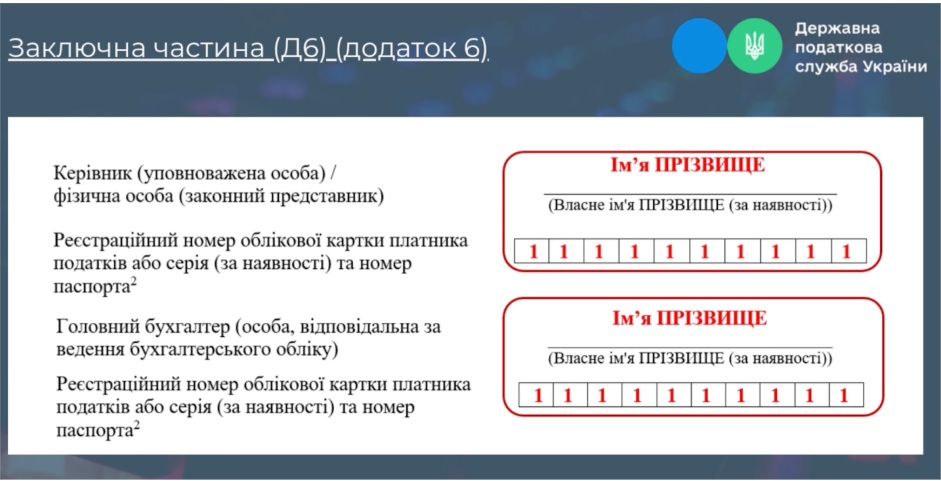

Алгоритм заповнення скарги (додатка 6 до декларації з ПДВ)

Далі наводимо покроковий алгоритм заповнення додатка 6 від ДПС. Податківці наводили його на офіційному сайті ДПС.

- Бланк Податкової накладної дивіться на нашому сайті за посиланням. А ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Форму податкової накладної затверджено Наказом Мінфіну від 31.12.2015 №1307 «Про затвердження форми податкової накладної та Порядку заповнення податкової накладної» (із змінами і доповненнями).

- Бланк таблиці даних платника податку на додану вартість, терміни її подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням. Форму таблиці даних платника ПДВ затверджено Постановою КМУ від 11.12.2019 №1165 (із змінами і доповненнями).

- Про те, як відбувається блокування реєстрації ПН/РК у 2026 році, читайте у статті від редакції, докладний алгоритм дій із розблокування податкових накладних – ось тут, а про те, які існують штрафи за несвоєчасну реєстрацію ПН та РК до них у 2026 році – у цьому довіднику.

- Всі новини від редакції «Дебет-Кредит» щодо податкової накладної дивіться за посиланням, а про блокування ПН/РК – ось тут.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити