- Про що запитало підприємство?

- Що про таку ситуацію каже ПКУ?

- Коли ДПС дозволяє застосовувати довідку?

- Висновки

Ми вже не раз згадували листі ДПС від 26.05.2026 №612/2/99-00-21-01-01-02, у якому податківці навели відповіді на запити Комітету ВРУ з питань фінансів, податкової та митної політики та Мінфіну (наприклад, тут, тут і тут).

Серед 23 ситуацій податківці розглянули і таку досить поширену ситуацію: дохід нерезиденту треба виплачувати вже зараз, а довідку про своє резидентство він обіцяє надати пізніше (ситуація №9).

Про що запитало підприємство?

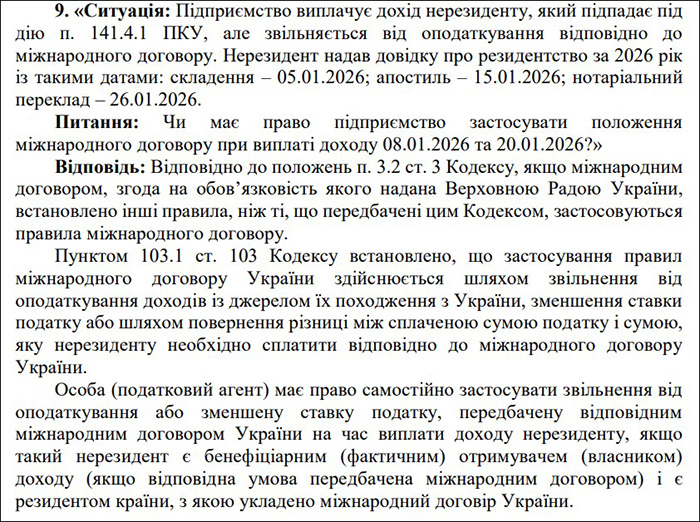

Склалася така ситуація: українська компанія виплачує дохід іноземному партнеру-юрособі. Такий дохід підпадає під дію пп. 141.4.1 ПКУ, але між країнами діє міжнародний договір, який звільняє цей дохід від оподаткування в Україні.

Нерезидент надає довідку про свій статус податкового резидента за 2026 рік, у якій фігурують такі дати:

- 05.01.2026 – дата складення довідки;

- 15.01.2026 – проставлено апостиль;

- 26.01.2026 – зроблено нотаріальний переклад.

Питання:

- З якої дати можна застосовувати цю довідку?

- Чи має право український податковий агент не утримувати податок, якщо гроші нерезиденту перерахували 08.01.2026 р. та 20.01.2026 р. – тобто до того, як документ пройшов повну процедуру легалізації та перекладу?

Що про таку ситуацію каже ПКУ?

ДПС нагадує, що правила уникнення подвійного оподаткування чітко прописані у ст. 103 ПКУ.

Податковий агент має право самостійно застосувати звільнення від оподаткування або знижену ставку, передбачену міжнародним договором (п. 103.1 ПКУ). Проте для цього нерезидент повинен бути бенефіціарним отримувачем доходу і документально підтвердити свій статус (п. 103.2 ПКУ).

Увага!

Базові вимоги до підтвердження:

- наявність довідки (або її нотаріальної копії), яка доводить, що іноземна компанія є резидентом країни, з якою в України підписано та ратифіковано договір про уникнення подвійного оподаткування (п. 103.4 ПКУ);

- належна легалізація та переклад документа були здійснені відповідно до українського законодавства (п. 103.5 ПКУ).

Згідно з п. 103.8 ПКУ, якщо бізнес виплачує кошти у звітному році, а нерезидент надав довідку лише за попередній рік, компанія все одно може застосувати пільги міжнародного договору. Головна умова – отримати свіжу довідку вже після закінчення поточного звітного року.

А що робити, якщо довідки за минулий рік немає?

Коли ДПС дозволяє застосовувати довідку?

Платник податків має законне право застосувати положення міжнародного договору про уникнення подвійного оподаткування при виплатах, що відбулися 08.01.2026 р. та 20.01.2026 р., якщо іноземна компанія надасть довідку про свій резидентський статус протягом 2026 року.

Тобто, довідка в цьому випадку застосовується і «заднім числом» – її дія поширується на цілий календарний рік, у якому вона була складена.

Висновки

- Якщо ви здійснювали виплати у період з 01.01.2026 до 26.01.2026 (до моменту завершення оформлення нової довідки), ви могли застосувати звільнення на підставі довідки за попередній 2025 рік (за наявності), але з обов'язковим отриманням нової довідки після закінчення звітного року (п. 103.8 ПКУ).

- Якщо ж це новий партнер і перша виплата йому доходу, то у 2026 році допомоги уникнути подвійного оподаткування може тільки довідка за 2026 рік.

***

Читайте також:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити