- Перш за все - проведення інвентаризації

- Роботи з демонтажу зруйнованих споруд та будівель

- Бухгалтерський облік та ПДВ

- Податок на нерухоме майно, відмінне від земельної ділянки

Перш за все - проведення інвентаризації

У разі руйнування нерухомості, в тому числі часткового, проводиться інвентаризація такої нерухомості (п. 7 розд. І Положення №879).

Інвентаризація проводиться у загальному порядку, тобто керівник призначає інвентаризаційну комісію, яка проводить інвентаризацію, складаючи інвентаризаційні документи. А до складу комісії обов'язково залучається фахівець з вищою освітою за спеціальністю «Будівництво та архітектура»!

Докладніше про інвентаризацію (із зразком наказу про створення інвентаризаційної комісії та зразком інвентаризаційного опису) читайте у статтях:

- Інвентаризація-2025: правила, строки і нюанси проведення (та що треба зробити вже у вересні 2025 року)

- Інвентаризація ОЗ, НМА та капітальних інвестицій-2025: строки, правила, особливості та поради від редакції

Але є додаткові специфічні особливості, притаманні воєнному стану.

1. Спершу підприємство має звернутися до виконавчих органів сільських, селищних, міських рад, а в разі їх відсутності – військових адміністрацій, які проведуть попередні візуальні огляди зруйнованого, повідомлять ДСНС, правоохоронні органи, згідно з Порядком №473.

2. Потім слід провести обстеження нерухомості згідно з нормами Порядку №257. Для обстеження залучаються відповідні фахівці, які мають сертифікат (див. п. 2 та 2-1 Порядку №257). Зазначені фахівці здійснюють обстеження і складають відповідний звіт і акт, який є підставою для прийняття рішення про виконання робіт із відновлення пошкоджених об’єктів або їх демонтаж (ліквідацію).

Варто врахувати, що на територіях активних бойових дій або тимчасово окупованих територіях обстеження може проводитися дистанційно. Для цього використовуються технічні засоби та інформаційні джерела, зокрема аерофотозйомка, дані супутникових знімків та дистанційного зондування Землі. Важливо, що для такого дистанційного обстеження план робіт не складається.

Зверніть увагу!

Комісія зобов'язана не лише скласти акт, а й обов’язково зареєструвати відомості з нього в Реєстрі пошкодженого та знищеного майна. Уповноважений орган має повідомити власника (управителя) про результати обстеження протягом трьох календарних днів з дня складання акта (шляхом надсилання копії акта або через портал Дія).

3. Під час інвентаризації має бути встановлено розмір нанесеного збитку, який визначається згідно з Порядком №326.

У пп. 18 п. 2 Порядку №326 зазначено, що відповідальними за визначення шкоди та збитків в частині підприємств недержавної форми власності є обласні, Київська міська державні адміністрації (на період воєнного стану – військові адміністрації). Шкоду визначають як за вартістю втраченого, знищеного, пошкодженого, так і за упущену вигоду. Причому визначення шкоди та збитків здійснюється згідно з Методикою, затвердженою спільним Наказом Мінекономіки та Фонду держмайна від 18.10.2022 №3904/1223.

Важливо!

Оцінку шкоди мають провести незалежні оцінювачі. Оцінка збитків має вартісний вираз і здійснюється суб'єктами оціночної діяльності або судовими експертами з дотриманням національних та міжнародних стандартів. Самостійна оцінка не може бути підставою для офіційного визначення розміру шкоди за Методикою №3904/1223.

Роботи з демонтажу зруйнованих споруд та будівель

У цій консультації ми вже наводили особливості організації таких робіт.

Спершу здійснюється обстеження (див. вище).

Потім на підставі матеріалів обстеження розробляється проєкт організації будівництва (ПОБ) і проєкт виконання робіт (ПВР).

Виконувати роботи з демонтажу мають право лише спеціалізовані організації, які отримали в установленому порядку дозвіл на виконання робіт підвищеної небезпеки.

Очевидно, що більшість підприємств, нерухомість яких зруйнована або зруйнована частково, не мають відповідних дозволів і компетенцій для виконання робіт з демонтажу, а тому найматимуть сторонні організації.

Виконані сторонньою організацією роботи з демонтажу оформляються актом виконаних робіт. Якщо під час демонтажу сторонньою організацією отримуються запаси, з яких підприємство планує отримати якийсь економічний зиск (використати у власній діяльності), такі запаси передаються підприємству за звичайною накладною чи за актом приймання-передачі.

Про те, як зараз оформлюються накладні та акти приймання-передачі виконаних робіт і що планується в них змінити, читайте в наших статтях:

- Акт виконаних робіт (наданих послуг): обов'язкові реквізити, інструкція зі складання, зразки та приклади

- Накладна на товар: бланк, обов'язкові реквізити, інструкція зі складання та зразок заповнення

- Нові правила оформлення Актів послуг, робіт та оренди за Законом №4791: що зміниться та з якого числа?

Отже, для документального підтвердження часткової ліквідації ОЗ підприємство повинно зібрати такий пакет документів:

- Наказ керівника про проведення інвентаризації , інвентаризаційний опис та протокол засідання інвентаризаційної комісії з відповідними висновками.

- Документи, що підтверджують факт руйнування через воєнні дії (довідка ДСНС, витяг з ЄРДР від Нацполіції, сертифікат ТПП про форс-мажор).

- Звіт про результати технічного обстеження нерухомості (з висновком сертифікованих фахівців про необхідність та обсяги демонтажу).

- Акт комісійного обстеження об’єкта, складений відповідно до п. 8-1 Порядку №473. Саме цей акт разом зі звітом про технічне обстеження є офіційним підтвердженням факту руйнування для Державного реєстру.

- Наказ (розпорядження) керівника підприємства про проведення часткової ліквідації об'єкта ОЗ.

- Акт виконаних робіт з демонтажу (якщо залучалася стороння підрядна організація).

- Накладна або акт приймання-передачі матеріальних цінностей (запасів), отриманих від розбирання/демонтажу.

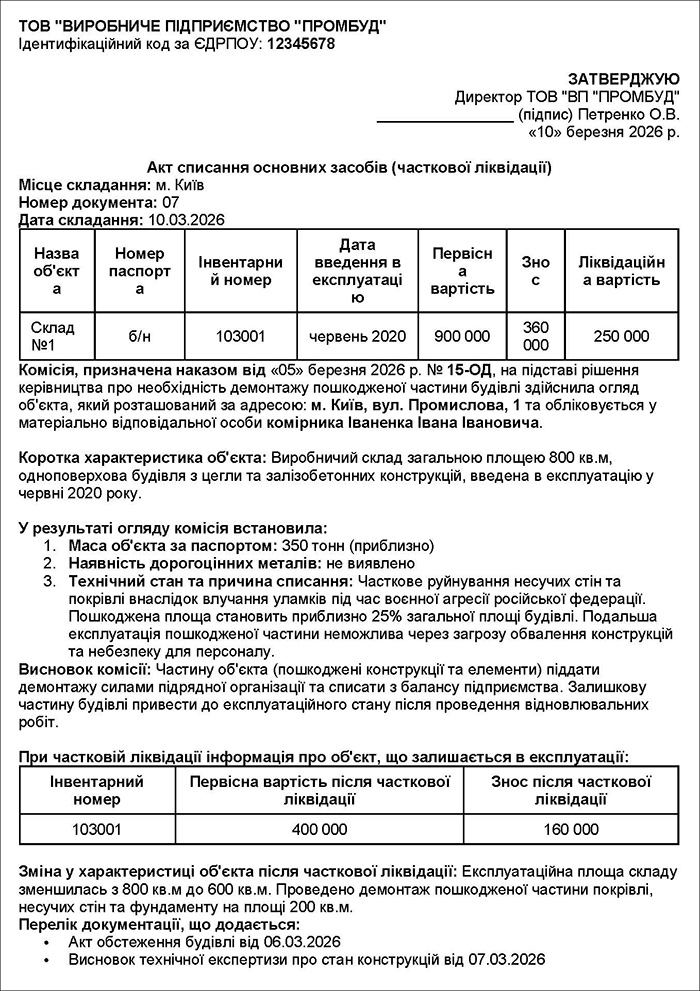

На підставі саме цього зібраного пакета документів підприємство оформляє Акт списання ОЗ (щодо часткової ліквідації). Може застосовуватися форма акта, затвердженого Наказом №818 (див. Зразок). Акт є підставою для відображення операції часткової ліквідації в бухгалтерському обліку.

Зразок. Акт списання основного засобу (часткової ліквідації)

Бухгалтерський облік та ПДВ

Внаслідок часткового руйнування проводять часткову ліквідацію – зменшують первісну вартість та знос на суму первісної вартості та зносу ліквідованої частини (див. п. 35 НП(С)БО 7).

Приклад.

Внаслідок ворожого обстрілу було частково зруйновано складське приміщення підприємства. Комісія визначила, що первісна вартість ліквідованої (зруйнованої) частини становить 500 000 грн, а сума накопиченого зносу, що припадає на цю частину – 200 000 грн (відповідно, залишкова вартість – 300 000 грн).

До демонтажу зруйнованих конструкцій залучили підрядну організацію. Вартість робіт з демонтажу становить 60 000 грн (у т.ч. ПДВ – 10 000 грн). Після демонтажу отримано будівельні матеріали (цеглу, металобрухт), які комісія оцінила за чистою вартістю реалізації у 25 000 грн.

Таблиця. Бухгалтерський облік демонтажу приміщення

| №з/п | Зміст господарської операції | Дт | Кт | Сума, грн |

| 1 | Списано суму зносу частково ліквідованої (зруйнованої) частини нерухомості | 131 | 103 | 200 000 |

| 2 | Списано залишкову вартість частково ліквідованої частини об'єкта ОЗ | 976 | 103 | 300 000 |

| 3 | Відображено вартість виконаних підрядником робіт з демонтажу (без ПДВ) | 976 | 631 | 50 000 |

| 4 | Відображено податковий кредит з ПДВ за роботами з демонтажу (за наявності зареєстрованої ПН) | 641/ПДВ | 631 | 10 000 |

| 5 | Сплачено підрядній організації за виконані роботи з демонтажу | 631 | 311 | 60 000 |

| 6 | Оприбутковано будівельні матеріали, отримані внаслідок демонтажу зруйнованої частини | 205 (209) | 746 | 25 000 |

Вартість списаної частини нерухомості і вартість оприбуткованих запасів може визначатися комісією, призначеною керівником підприємства. Це може бути інвентаризаційна комісія. Якщо ж на підприємстві немає таких фахівців, то варто залучити незалежного і професійного експерта з оцінки.

Якщо підприємство є платником ПДВ, то на вартість частково ліквідованої нерухомості ПЗ з ПДВ не нараховується згідно з абз. 2 п. 189.9 ПКУ – адже така ліквідація відбулася внаслідок руйнування через обстріл, яке підтверджено документально.

Податок на нерухоме майно, відмінне від земельної ділянки

Базою оподаткування нерухомості є загальна площа об’єкта житлової та нежитлової нерухомості, в тому числі його часток (пп. 266.3.1 ПКУ).

Така база визначається на підставі даних Державного реєстру речових прав на нерухоме майно та/або оригіналів відповідних документів платника податків, зокрема документів на право власності (див. пп. 266.3.2, пп. 266.3.3 ПКУ).

Таким чином, якщо внаслідок руйнування зменшилася площа об’єкта нерухомості, потрібно зареєструвати відповідні зміни у Держреєстрі речових прав на нерухоме майно, після чого подати уточнюючу декларацію з податку на нерухоме майно, зменшивши базу оподаткування, починаючи з місяця, в якому здійснена держреєстрація зменшення площі. Докладніше про те, як подається декларація на зменшення суми податку можна прочитати тут.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити