- Бланк Накладної, особливості його складання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням. Універсальну форму Накладної нормативними документами не встановлено, тому кожен суб'єкт господарювання може розробити власну форму.

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

Видаткова накладна є одним із ключових первинних документів, що підтверджує відпуск товарів, проте її єдиної затвердженої форми не існує. У цій статті ми розглянемо загальні вимоги до її складання та поширені зразки, включаючи спеціалізовані форми. Основну увагу буде приділено детальній покроковій інструкції із заповнення найпопулярнішого варіанта накладної, щоб ваші документи завжди були бездоганними.

Загальні зауваження щодо форми накладної

У бухгалтерському обліку накладна є одним із ключових первинних документів, що підтверджує факт здійснення господарської операції, такої як відпуск чи отримання товарно-матеріальних цінностей. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» встановлює, що підставою для бухгалтерського обліку господарських операцій є первинні документи. Важливо зазначити, що універсальної форми накладної, яка була б затверджена єдиним нормативним документом для всіх підприємств, в Україні не існує.

Кожне підприємство має право розробляти власні форми первинних документів виходячи із загальних вимог до обов'язкових реквізитів, встановлених ст. 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні».

До таких обов'язкових реквізитів належать:

- назва документа (форми);

- дата складання;

- назва підприємства, від імені якого складено документ;

- зміст та обсяг господарської операції, одиниця виміру господарської операції;

- посади і прізвища осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

- особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Залежно від характеру операції, первинні документи можуть також містити додаткові реквізити, такі як печатка, номер документа, підстава для здійснення операції тощо.

Далі розглянемо декілька поширених форм накладних, які використовуються в Україні, а також ті, що можуть слугувати зразком. А наприкінці статті наведемо інструкцію щодо заповнення загальнопоширеної форми накладної.

- Просто «накладна»

- Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів (форма №М-11)

- Товарна накладна (форма №ВЗСГ-7)

- Накладна (внутрігосподарського призначення) (форма №ВЗСГ-8)

1. Просто «накладна»

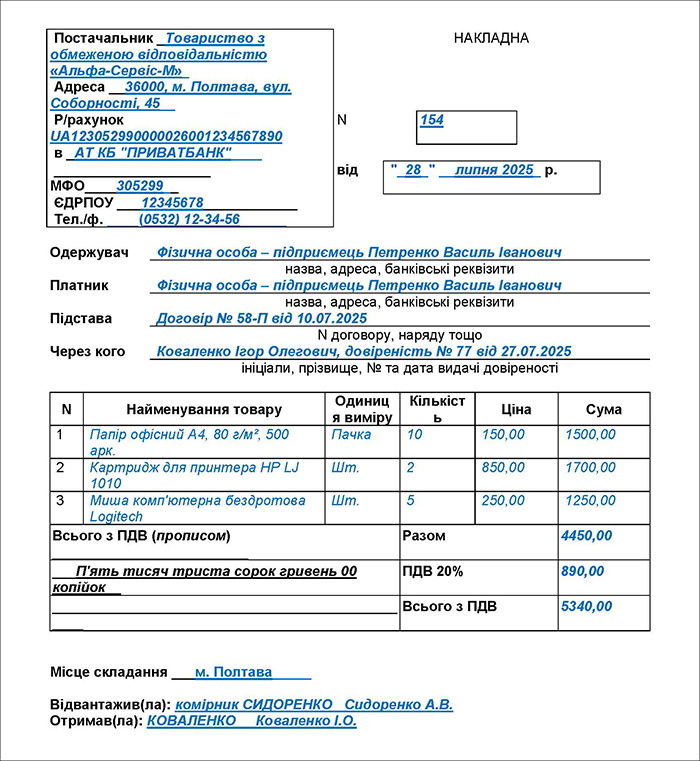

Ця форма накладної (зразок див. на нашому сайті) часто трапляється на практиці та використовується багатьма підприємствами для оформлення операцій з реалізації товарів та матеріальних цінностей стороннім організаціям. Вона містить такі ключові розділи та поля:

- Інформація про постачальника: назва, адреса, розрахунковий рахунок, код ЄДРПОУ, назва і МФО банку, телефон/факс.

- Інформація про накладну: номер та дата складання.

- Інформація про одержувача та платника: назва, адреса, банківські реквізити.

- Підстава: зазначається номер договору, наряду тощо.

- Через кого: вказуються ініціали, прізвище, номер та дата видачі довіреності особи, через яку здійснюється передача.

- Деталізація товарів: таблична частина для переліку найменувань товару, одиниці виміру, кількості, ціни та суми.

- Підсумкові дані: Всього з ПДВ (прописом), Разом, ПДВ 20%, Всього з ПДВ.

- Місце складання.

- Підписи відповідальних осіб: Відвантажив(ла) та Отримав(ла).

Ця форма є гнучкою та може бути адаптована підприємствами під власні потреби з дотриманням при цьому вимог Закону про бухгалтерський облік.

2. Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів (форма №М-11)

Раніше широке застосування мала Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів за формою №М-11 (див. на нашому сайті), затверджена наказом Міністерства статистики України від 21.06.1996 №193. Ця форма була призначена для:

- Обліку руху матеріальних цінностей всередині підприємства.

- Їх відпуску господарствам свого підприємства, розташованим за межами його території.

- Відпуску матеріалів стороннім організаціям.

Накладна-вимога М-11 виписувалася у двох примірниках і підписувалася головним бухгалтером або уповноваженою особою.

У разі відпуску матеріалів підрозділам підприємства один примірник передавався одержувачам (цеху, дільниці), а другий – складу, який потім передавався до бухгалтерії.

При внутрішньому переміщенні матеріалів накладну-вимогу складала матеріально відповідальна особа складу (цеху), що здає цінності, при цьому один примірник слугував підставою для списання цінностей, а другий – для оприбуткування.

При відпуску матеріалів господарствам, розташованим за межами території підприємства, або стороннім організаціям накладна-вимога виписувалася на основі договорів та нарядів.

Важливо! Наказ Міністерства статистики України від 21.06.1996 №193, що затверджував типову форму №М-11, втратив чинність. Однак незважаючи на це форма №М-11 може бути використана як зразок для розробки власної внутрішньої накладної, оскільки вона містить всі необхідні реквізити для фіксації господарських операцій з переміщення матеріалів і її структура залишається зручною та зрозумілою.

Поля форми №М-11 включають: назву підприємства, ідентифікаційний код ЄДРПОУ, код за УКУД, номер та дату документа, код виду операції, коди відправника та одержувача, підставу, інформацію про одержувача та особу, через яку передаються матеріали.

Таблична частина містить дані про матеріальні цінності (найменування, сорт, розмір, марка, номенклатурний номер), одиницю виміру, кількість (затребовано, відпущено, прийнято), ціну, суму, інвентарний номер (якщо облік малоцінних та швидкозношуваних предметів ведеться за інвентарними номерами) та порядковий номер запису за складською картотекою. Підписи на формі передбачаються для особи, що дозволила відпуск, головного бухгалтера, особи, що здала/відпустила, та особи, що прийняла/одержала.

Спеціалізовані форми для сільськогосподарських підприємств: №ВЗСГ-7 та №ВЗСГ-8

Для сільськогосподарських підприємств Міністерством аграрної політики України наказом від 21.12.2007 №929 були затверджені Методичні рекомендації щодо застосування спеціалізованих форм первинних документів з обліку виробничих запасів. Ці рекомендації розроблені з метою забезпечення методологічних принципів ведення бухгалтерського обліку виробничих запасів у сільськогосподарських підприємствах. Хоча ці форми є спеціалізованими для сільського господарства, їхня структура та логіка можуть бути корисними і для інших підприємств при розробці власних документів.

3. Товарна накладна (форма №ВЗСГ-7)

Форма №ВЗСГ-7 є Товарною накладною, рекомендованою для обліку відпуску (реалізації) продукції та матеріальних цінностей стороннім організаціям та підприємствам.

Вона виписується бухгалтерією у двох примірниках на підставі договорів (контрактів), нарядів та інших документів, а також при пред'явленні одержувачем довіреності.

Перший примірник залишається у матеріально відповідальної особи на складі, яка провела відпуск, а другий – у одержувача (покупця).

Накладна підписується керівником підприємства, головним бухгалтером, особою, яка відпустила цінності, та одержувачем, і засвідчується печаткою.

Ця форма включає: назву сільгосппідприємства, ідентифікаційний код ЄДРПОУ, номер та дату накладної, дані про особу, через яку здійснюється відпуск, кому відпущено, платника, відправника, дані довіреності. Таблична частина містить порядковий номер, найменування, одиницю виміру, кількість, ціну без ПДВ, суму без ПДВ. Окремо виділяються поля для загальної суми, транспортних витрат та податку на додану вартість (ПДВ). Внизу зазначається загальна сума відпущених цінностей прописом.

4. Накладна (внутрігосподарського призначення) (форма №ВЗСГ-8)

Форма №ВЗСГ-8 є Накладною (внутрігосподарського призначення). Її рекомендується застосовувати для:

- Відпуску продукції, товарно-матеріальних цінностей зі складів сільськогосподарських підприємств відділенням, фермам, бригадам та іншим виробничим підрозділам.

- Реалізації за готівку своїм працівникам.

- Оприбуткування продукції та інших товарно-матеріальних цінностей, що надійшли з виробництва або були придбані за готівку.

Ця накладна є зручною для внутрішнього обліку та переміщення цінностей. У ній вказують назву продукції, код синтетичного обліку, одиницю виміру, кількість відпущених (прийнятих) цінностей, ціну, суму, а також підписи відповідальних осіб, які здійснили господарську операцію.

Зокрема, форма №ВЗСГ-8 містить: назву сільгосппідприємства, ідентифікаційний код ЄДРПОУ, структурний підрозділ, через кого (кому), призначення. Таблична частина дозволяє деталізувати назву, сорт, розмір цінностей, код синтетичного обліку, одиницю виміру, кількість (затребувано, відпущено, прийнято), ціну та суму (дебет, кредит). Форма передбачає підписи таких осіб: Затребував, Дозволив, Перевірив бухгалтер, Відпустив, Прийняв, Прийняв від водія.

Використання цих форм, розроблених Мінагрополітики, допомагає сільськогосподарським підприємствам вести детальний облік виробничих запасів, що є одним з елементів бухгалтерського обліку оперативних господарських операцій.

Покроковий алгоритм заповнення накладної

Розглянемо детально, як заповнювати кожен реквізит накладної (див. зразок).

Розділ 1. Шапка документа

Це верхня частина накладної, де вказується основна інформація про сторони та сам документ.

НАКЛАДНА №___ від «__» _________ ____ р.

Номер. Вказуйте порядковий номер документа. Рекомендується вести наскрізну нумерацію протягом року для полегшення контролю та пошуку. Підприємство може внутрішнім документом запровадити реєстрацію накладних, наприклад, у Книзі чи Журналі реєстрації накладних.

Дата складання. Це дата фактичного відвантаження товару зі складу постачальника. Цей реквізит є критично важливим, особливо для платників ПДВ, оскільки саме на цю дату виникають податкові зобов'язання.

Постачальник. Впишіть повну назву вашого підприємства (або ПІБ для ФОПа) згідно з реєстраційними документами.

Адреса. Зазначте юридичну адресу постачальника.

Р/рахунок. Вкажіть номер поточного рахунку постачальника у форматі IBAN.

«в». Назва банку, що обслуговує постачальника.

МФО. Раніше це був обов'язковий реквізит, але зараз код банку (МФО) є частиною стандарту IBAN, тобто для оплати вже МФО не потрібен. Тому цей реквізит варто прибрати. Якщо у вашому бланку це поле залишилося, його можна не заповнювати або продублювати відповідні цифри з IBAN.

ЄДРПОУ. Внесіть унікальний код вашого підприємства з Єдиного державного реєстру підприємств та організацій України (для юридичних осіб) або реєстраційний номер облікової картки платника податків, скорочено РНОКПП (для ФОП).

Тел./ф. Ваш контактний номер телефону/факсу.

Розділ 2. Інформація про отримувача та підстави

Тут ми деталізуємо, хто є покупцем і на основі чого відбувається операція.

Одержувач. Вкажіть повну назву підприємства або ПІБ фізичної особи – підприємця, яка отримує товар. Інформація має точно відповідати реєстраційним даним покупця.

Платник. Зазвичай одержувач і платник – це одна й та сама особа. У такому разі просто дублюєте інформацію. Однак якщо за товар платить одна особа, а отримує інша (наприклад, за тристороннім договором), у цьому полі вказуються реквізити саме тієї особи, що здійснює оплату.

Пояснення під полями «Одержувач» та «Платник» («назва, адреса, банківські реквізити») підказує, що тут потрібно вказати повну інформацію про контрагентів.

Підстава. Це документ, що є юридичною основою для відвантаження товару. Найчастіше це номер і дата укладеного договору купівлі-продажу, замовлення тощо. Наприклад: Договір №123 від 15.07.2025.

Через кого. Тут вказуються дані особи, яка безпосередньо приймає товар від імені одержувача. Обов'язково потрібно вписати прізвище, ініціали, а також номер і дату видачі довіреності, що підтверджує повноваження цієї особи. Наприклад: Іваненко О. П., довіреність №45 від 20.07.2025.

Розділ 3. Таблична частина (номенклатура товарів)

Це серце накладної, де перелічуються всі товари. Заповнюйте її максимально уважно.

№. Порядковий номер запису в таблиці.

Найменування товару. Повна та точна назва товару, яка повинна збігатися з назвою у договорі та інших супровідних документах. Уникайте скорочень, якщо вони можуть призвести до неоднозначного тлумачення.

Одиниця виміру. Одиниця, в якій обліковується товар (напр., шт., кг, м, л, послуга).

Кількість. Цифрами вкажіть кількість товару, що відвантажується.

Ціна. Ціна за одну одиницю товару без урахування ПДВ.

Сума. Загальна вартість товару по цій позиції без ПДВ (Кількість х Ціна).

Розділ 4. Підсумкові розрахунки

Після заповнення таблиці підбиваються фінансові підсумки.

Разом. Сума всіх значень з колонки «Сума». Це загальна вартість усіх товарів без ПДВ.

ПДВ 20%. Від суми в полі «Разом» розраховується податок на додану вартість (Сума «Разом» х 0,20). Це поле заповнюють лише платники ПДВ. Причому тут наведено найпоширенішу ставку ПДВ – 20%. Але якщо застосовується інші ставка (7%, 14%, 0%), то зазначається ця остання. Якщо ж товар передається без ПДВ, в цьому рядку можуть зазначати «Без ПДВ».

Всього з ПДВ. Загальна сума до сплати, що включає вартість товарів та ПДВ (Сума «Разом» + сума ПДВ).

Всього з ПДВ (прописом). У цьому рядку необхідно прописати словами загальну суму до сплати (з копійками). Це робиться для уникнення виправлень та шахрайства.

Розділ 5. Фіналізація документа

Завершальні реквізити, що засвідчують операцію.

Місце складання. Вкажіть назву міста або населеного пункту, де була виписана накладна, наприклад, «м.Полтава». У листі Мінфіну від 26.08.2011 №31-08420-07-25/21247 зазначено:

- При наведенні інформації про місце складання первинного документа зазначається населений пункт, у якому його складено.

- Якщо первинний документ оформляється за межами населеного пункту, в місці, в якому здійснено господарську операцію, слід зазначати відповідну адміністративно-територіальну одиницю.

- У разі оформлення первинним документом господарської операції, здійсненої за межами України, також зазначається назва країни.

Відвантажив(ла). Посада, підпис та ПІБ особи з боку постачальника, відповідальної за відпуск товару (комірник, менеджер тощо).

Отримав(ла). Посада, підпис та ПІБ особи з боку одержувача, яка прийняла товар (та сама особа, що вказана в полі «Через кого»).

Зразок видаткової накладної (облік запасів) >>

Зразок накладної-вимоги на відпуск (внутрішнє переміщення) матеріалів (форма №М-11) >>

Зразок заповненої накладної >>

Зверніть увагу! Накладна складається у двох примірниках: один залишається у постачальника, інший передається покупцеві. Обидва примірники мають бути підписані відповідальними особами. Печатка на документі не є обов'язковою, якщо інше не передбачено внутрішніми правилами підприємства або договором.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись