Зараз комунальні некомерційні підприємства (КНП) мають право самостійно формувати перелік платних медичних послуг, розраховувати їхню вартість, встановлювати тарифи та організовувати процес надання таких послуг. Основними нормативними документами, які визначають цей процес, є:

- Закон №2801 – Закон України від 19.11.1992 №2801-XII «Основи законодавства України про охорону здоров’я»;

- Закон №2168 – Закон України від 19.10.2017 №2168-VIII «Про державні фінансові гарантії медичного обслуговування населення»;

- Закон №280 – Закон від 21.05.1997 №280/97-ВР «Про місцеве самоврядування в Україні»;

- Перелік №781 – Перелік випадків, за яких заклади охорони здоров’я державної та комунальної форми власності можуть надавати послуги з медичного обслуговування населення за плату від юридичних і фізичних осіб, затверджений постановою КМУ від 05.07.2024 №781;

- Постанова №1548 – Постанова КМУ від 25.12.1996 №1548 «Про встановлення повноважень органів виконавчої влади та виконавчих органів міських рад щодо регулювання цін (тарифів);

- Методика №1075 – Методика розрахунку вартості послуги з медичного обслуговування, затверджена постановою КМУ від 27.12.2017 №1075;

- Закон №265 – Закон України від 06.07.1995 №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг»;

- Закон №966 – Закон України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні»;

- НП(С)БО 15 – Національне положення (стандарт) бухгалтерського обліку 15 «Доходи», затверджене наказом Мінфіну від 29.11.1999 №290;

- НП(С)БО 16 – Національне положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Мінфіну від 31.12.1999 №318;

- ПКУ – Податковий кодекс України від 02.12.2010 №2755-VI.

Послуга з медичного обслуговування населення (медична послуга) – послуга (у тому числі оцінювання повсякденного функціонування особи, реабілітаційна послуга), яка надається пацієнту в закладі охорони здоров’я, реабілітаційному закладі або фізичною особою – підприємцем, що має чинну ліцензію на провадження медичної практики.

Медична послуга є відплатною, тобто такою, що підлягає оплаті її замовником (ст. 3 Закону №2801).

Замовником медичної послуги може бути:

- держава;

- органи місцевого самоврядування;

- юридичні особи (підприємства, установи, страхові компанії тощо);

- фізичні особи, включно з пацієнтом.

Тобто коло замовників є максимально широким, що дозволяє застосовувати різні моделі фінансування медичних послуг.

Оплата медичних послуг може здійснюватися за рахунок:

- державного бюджету України (наприклад, в рамках програми медичних гарантій);

- місцевих бюджетів (місцеві програми охорони здоров’я, допомога пільговим категоріям);

- коштів юридичних осіб (корпоративні пакети медичного обслуговування, медичне страхування або оплата роботодавцями обов’язкових медичних доглядів);

- коштів фізичних осіб (пацієнтів, благодійників тощо);

- інших джерел, не заборонених законодавством (добровільне медичне страхування, грантові програми, надходження від благодійних фондів тощо) (ст. 18 Закону №2801).

Випадки повної оплати медичних послуг:

- без направлення лікаря, крім випадків, коли направлення не вимагається відповідно до законодавства;

- за договорами з юридичними особами;

- пацієнти поза прикріпленим контингентом. Якщо пацієнт не належить до контингенту, закріпленого за закладами, що підпорядковані Державному управлінню справами або іншим державним органам сектору безпеки і оборони.

- послуги поза межами програми державних гарантій.

Випадки оплати додаткових медичних послуг:

- візит лікаря додому за власним бажанням – якщо пацієнт бажає отримати медичну допомогу за місцем проживання без медичних показань до цього.

- самостійний вибір лікаря – у разі планової госпіталізації пацієнт самостійно обирає лікуючого лікаря у межах спеціалізованої медичної допомоги;

- комфортні умови перебування – палати підвищеного комфорту або з додатковими сервісами, які пацієнт обирає самостійно.

Важливо, що обмеження щодо обсягу платних послуг поза програмою медичних гарантій відсутнє (ст. 10 Закону №2168).

Таблиця 1

Основні класифікатори, які використовуються при наданні медичних послуг

| Назва | Для чого застосовується | Чинність та актуальний статус | Коментарі щодо застосування на практиці |

| НК 030:2022 «Класифікатор функціонування, обмеження життєдіяльності та здоров’я» | Оцінка функціонування, обмежень життєдіяльності, планування реабілітації; використовується МСЕК, реабілітаційними командами, у медичній документації | Чинний | Активно використовується в реабілітації, ІПР, медико-соціальній експертизі; інтегрується у eHealth |

| Єдиний класифікатор попередніх діагнозів для ЕМД (наказ МОЗ №2524) | Для внесення попередніх діагнозів бригад екстреної медичної допомоги у форму виїзду та eHealth | Чинний | Застосовується бригадами ЕМД до моменту встановлення остаточного діагнозу лікарем |

| НК 025:2021 «Класифікатор хвороб та споріднених проблем охорони здоров’я» | Кодування діагнозів (у т.ч. для eHealth, НСЗУ, медичної документації); перехід на ICD-11 | Чинний | Використовується для діагнозів у медзакладах, інтегрується в eHealth та програми НСЗУ |

| НК 026:2021 «Класифікатор медичних інтервенцій» | Кодування всіх видів медичних втручань: діагностичних, лікувальних, хірургічних; для eHealth і програм НСЗУ | Чинний | Основний класифікатор процедур, поступово замінив галузевий класифікатор 2007 року |

| Таблиця співставлення медичних послуг з кодами НК 025:2021 / НК 026:2021 (наказ МОЗ №773) | Узгодження діагнозів та медичних інтервенцій; тарифікація НСЗУ; кодування послуг у медзакладах | Чинна | Допоміжний інструмент для правильного зв’язування діагнозу та втручання; потрібна для пакетів НСЗУ |

| ICPC-2 — Міжнародна класифікація первинної допомоги | Класифікація причин звернення, симптомів і дій лікаря первинної ланки | Чинна | Застосовується сімейними лікарями, терапевтами, педіатрами, інтегрована в eHealth |

| Класифікатор лабораторних досліджень та показників (наказ Мінекономіки №20) | Кодування лабораторних аналізів і параметрів; електронні направлення та результати | Чинний | Використовується всіма лабораторіями, підключеними до eHealth; забезпечує уніфікацію назв |

| Класифікатор розподілу травм за ступенем тяжкості (наказ МОЗ №370) | Визначення ступеня тяжкості травм у медицині, судово-медичній експертизі, оформленні нещасних випадків | Чинний | Діючий документ для МСЕ, СМЕ, Н-форма при НВ на виробництві; досі актуальний |

Зазначені класифікатори застосовуються під час підготовки внутрішньої медичної документації закладу охорони здоров’я.

Для бухгалтера, якщо підприємство є платником ПДВ, ключове значення має класифікація ДКПП, оскільки саме код ДКПП зазначається в податковій накладній.

Також читайте: Як у таблиці даних зазначати код послуги: деталі від ДПС

Як визначити ціну медичних послуг?

КНП є непідприємницьким товариством, створеним для забезпечення суспільно важливих функцій, а не з метою отримання прибутку.

Єдиним учасником (засновником) КНП виступає територіальна громада (ст. 17 Закону №280)

Відповідно до абз. 9 ст. 18 Закону №2801 заклади охорони здоров’я державної та комунальної форми власності мають право надавати платні послуги, які не входять до програми медичних гарантій або передбачені окремими рішеннями КМУ і самостійно встановлювати плату за неї. Така додаткова (господарська) діяльність має бути передбачена їх статутами.

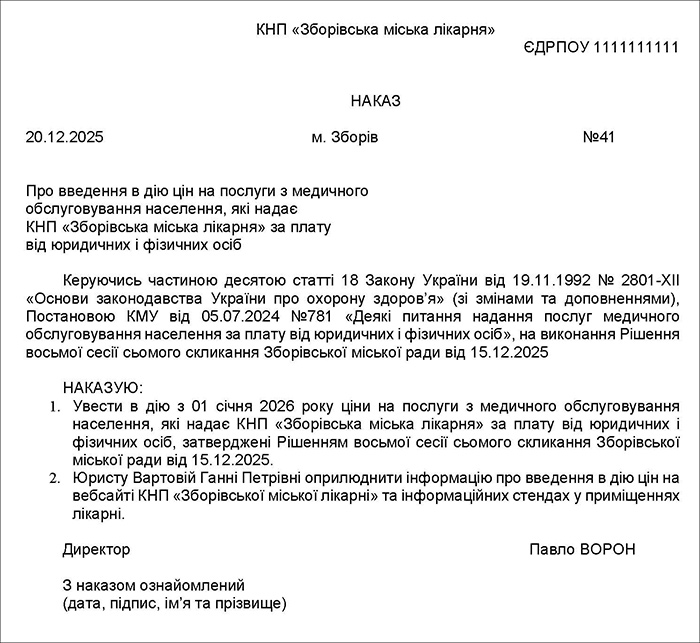

Таким чином, щоб директор закладу міг правомірно підписати наказ про затвердження цін/тарифів щодо платних послуг, необхідно перевірити статут підприємства.

Оскільки власником КНП є місцева рада, у статуті має бути чітко визначено, що керівник закладу уповноважений затверджувати ціни/тарифи на платні послуги.

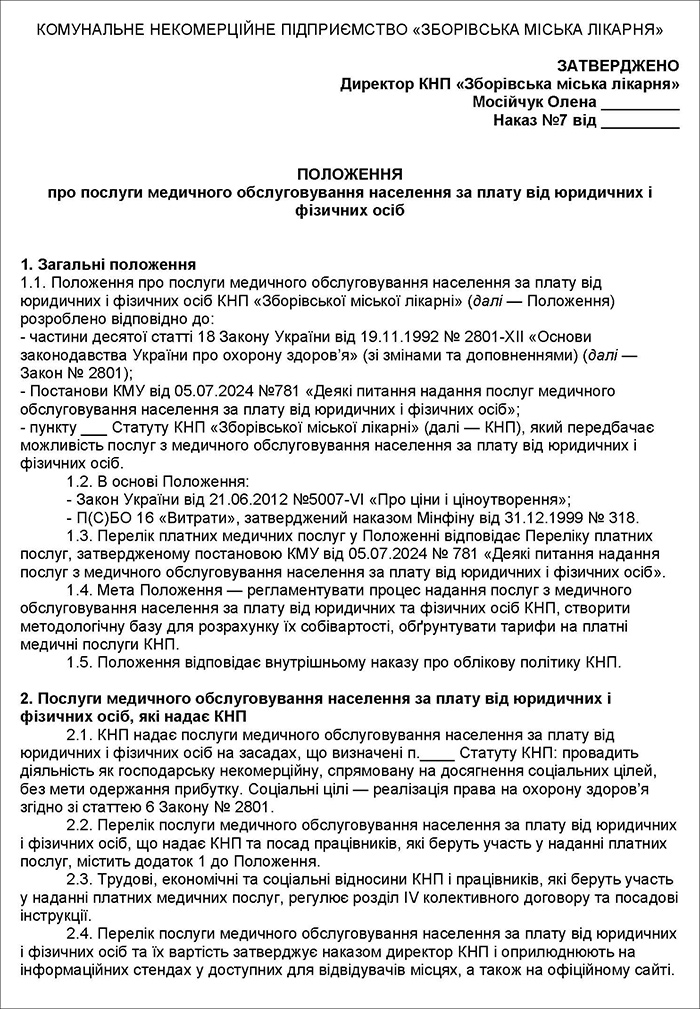

Ціноутворення базується на внутрішньому локальному документі – Положенні про платні послуги (зразок 1).

- його затверджує керівник закладу своїм наказом (зразок 2);

- перелік послуг;

- методику/параметри розрахунку вартості (калькуляцію);

- порядок оплати.

В іншому випадку КНП орієнтується на рішення територіальної громади.

Положення з параметрами розрахунків допомагає обґрунтувати правомірність цін та підтвердити неприбутковий статус під час перевірок.

Це означає, що ціна має формуватися на основі реальних витрат закладу (собівартості) з дотриманням вимог до неприбутковості.

Важливо зауважити, що п. 12 Постанови №1548 не містить обмежень щодо граничних нормативів рентабельності платних медичних послуг.

Отже, КНП має право самостійно встановлювати тарифи на платні медичні послуги, якщо це передбачено його статутом. Ціни повинні формуватися на основі фактичної собівартості з дотриманням ознак неприбутковості. У разі відсутності повноважень у керівника рішення про ціни/тарифи приймає місцева рада.

Зразок 1. Положення про платні послуги (Завантажити >>)

Зразок 2. Наказ про затвердження Положення (Завантажити >>)

Як визначити собівартість медичних послуг?

Основним документом, що регламентує порядок обчислення собівартості, є Методика №1075. Саме цей документ слугує «дорожньою картою» для фінансових служб КНП.

Звертаємо увагу! Вимоги Методики №1075 є імперативними (обов'язковими) для всіх закладів охорони здоров’я, які є учасниками Програми медичних гарантій. Тобто якщо КНП уклало договір з НСЗУ, ігнорувати цей алгоритм розрахунку не можна.

Методика пропонує уніфікований підхід до розподілу витрат, який базується на принципі «зверху-донизу» (top-down).

Для коректного калькулювання бухгалтеру необхідно забезпечити чіткий розподіл витрат на дві категорії:

- прямі витрати – ті, що безпосередньо пов'язані з наданням конкретної послуги (лікарські засоби, зарплата медперсоналу тощо);

- непрямі (накладні) витрати – адміністративні, господарські та комунальні витрати, які потребують розподілу згідно з визначеними базами.

Варто зазначити, що Методика №1075 має прикладний характер. Вона містить не лише теоретичний опис, а й затверджені формули для розрахунків. Мало того, у додатках до документа наведено приклад калькулювання із використанням таблиць (включно з моделлю в Excel), що значно спрощує налаштування управлінського обліку на підприємстві.

Враховуючи зазначене, КНП може в основу розрахунку собівартості покласти Методику №1075 або ж орієнтуватися безпосередньо на НП(С)БО 16 і визначити порядок розрахунку собівартості в Положенні про послуги медичного обслуговування населення за плату від юридичних і фізичних осіб.

Як приймати оплату?

При формуванні моделі надання платних послуг слід врахувати, що постанова, якою затверджено Перелік №781, для державних та комунальних закладів охорони здоров’я визначає безготівкову форму оплати.

Тепер давайте подивимося, що ж є безготівковою формою оплати.

НБУ у своему листі від 16.05.2019 №57-0007/26039 зазначив:

«Зарахування коштів на рахунки торговців, незалежно від способу ініціювання цих переказів: або шляхом перерахування коштів з рахунка на рахунок, або внесення готівкових коштів для подальшого переказу за допомогою платіжних пристроїв, є безготівковими розрахунками».

Таким чином, КНП може приймати оплату тільки на розрахунковий рахунок, через касу банку, POS-термінали та платіжні системи через інтернет. Жодної готівки.

КНП не мають жодних спеціальних винятків щодо застосування РРО, тому на них поширюються загальні вимоги Закону №265.

Уникнути використання РРО/ПРРО можливо лише у таких випадках:

- оплата здійснюється виключно у безготівковій формі – з рахунку на рахунок (пп. 12 ст. 9 Закону №265);

- використання банківської каси або банкоматів (ПТКС), розташованих на території КНП;

- оплата здійснюється через системи дистанційного банківського обслуговування або платіжні сервіси, як-от LiqPay, Приват24, Ощад24 тощо.

Тому якщо КНП прийме оплату через POS-термінал, потрібно буде застосувати РРО/ПРРО. За порушення вимог у 2025 році передбачено штраф у розмірі 100% від суми послуги за перше порушення та 150% – за кожне наступне (пп. 1 ст. 17 Закону №265).

Зверніть увагу, POS-термінал не замінює РРО! Фіскальний чек (паперовий або електронний) при оплаті карткою є обов’язковим.

Також читайте:

- Коли POS-термінал та РРО не вважаються з’єднаними?

- Немає можливості поєднати РРО/ПРРО з платіжним терміналом: чи буде штраф?

Документальне оформлення платних послуг

Про надання медичної послуги ми можемо говорити, коли буде укладено угоду. Вона може бути як підписана у паперовій формі, так і оформлена як приєднання до договору оферти, розміщеного на вебсайті КНП.

Пацієнт або його представник (замовник послуг) здійснює оплату перед наданням послуг з медичного обслуговування населення за плату від юридичних і фізичних осіб будь-яким зручним способом:

- за допомогою платіжної картки із використанням POS-термінала;

- за допомогою платіжного термінала самообслуговування;

- банківським переказом на рахунок КНП за реквізитами;

- з використанням будь-яких платіжних сервісів через мережу Інтернет.

Пацієнт перед наданням медичних послуг підтверджує факт оплати (банківська квитанція, фіскальний чек).

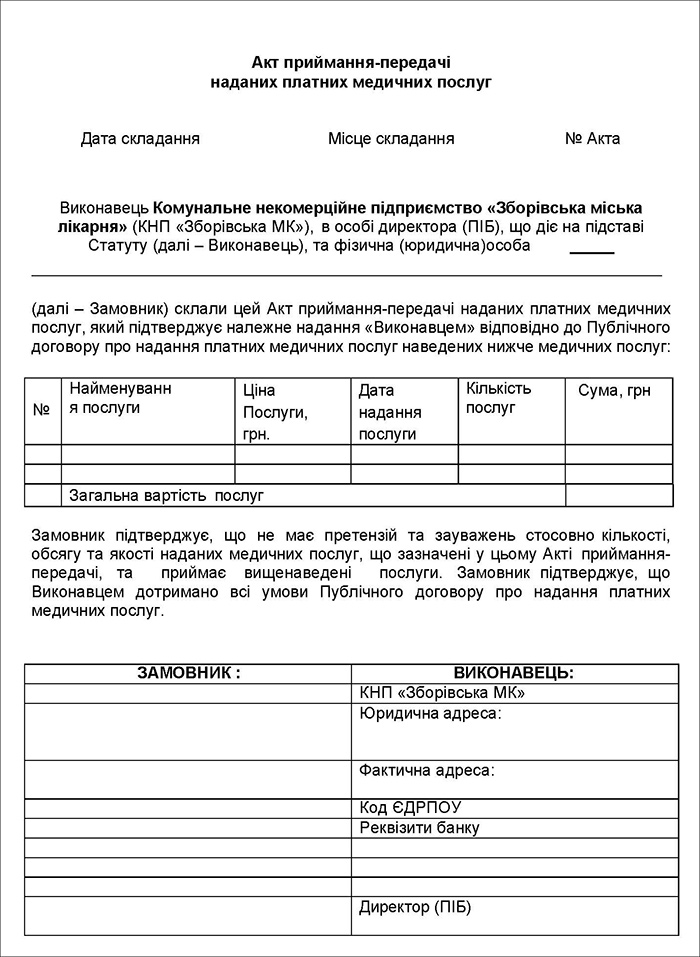

Щоб мати підставу для відображення доходу в обліку, необхідний документ, який підтверджує факт і обсяг наданої послуги.

Якщо РРО/ПРРО використовується – це фіскальний чек.

Якщо ж РРО/ПРРО не використовується, тоді потрібно оформити один із таких документів:

- акт наданих послуг (з підписами обох сторін) (зразок 3);

Важливо! Акт мають підписати замовник та надавач послуг. - товарний чек,

- квитанція, складена у довільній формі.

Документ має містити всю необхідну інформацію: вартість, кількість, факт завершення послуги та реквізити, з урахуванням вимог ст. 9 Закону №996.

Зразок 3. Акт наданих медичних послуг (Завантажити >>)

Як вести бухгалтерський облік платних медичних послуг?

Доходи, які КНП отримує від надання медичних послуг, слід обліковувати згідно з НП(С)БО 15, використовуючи субрахунок 703 «Дохід від реалізації робіт і послуг», а витрати – згідно з НП(С)БО 16, з використанням таких рахунків:

- 23 «Виробництво»;

- 91 «Загальновиробничі витрати»;

- 92 «Адміністративні витрати».

Для зручності обліку рахунки можна деталізувати, наприклад, за видами послуг:

1. рахунки доходів:

- 7031 – дохід від послуг за програмою медичних гарантій;

- 7032 – дохід від платних послуг;

- 7033 – дохід від інших послуг.

2. рахунки витрат:

- 231 – собівартість послуг за програмою медичних гарантій;

- 232 – собівартість платних послуг;

- 233 – інші послуг.

Така деталізація є цілком обґрунтованою для КНП, оскільки вона дозволяє точно визначити собівартість кожної окремої послуги. Це, своєю чергою, дає змогу оцінити рентабельність кожної послуги окремо і не допустити збитків.

Звичайно, деталізація може бути й іншою і залежить вона безпосередньо від специфіки роботи закладу – це вже суто управлінське рішення. Обраний підхід необхідно закріпити в наказі про облікову політику або в робочому плані рахунків.

Розглянемо один із варіантів – оплату медичних послуг безпосередньо фізичною особою – пацієнтом.

Нижче наведено типові бухгалтерські записи при наданні платних медичних послуг – з урахуванням способу оплати, наявності РРО/ПРРО та статусу платника ПДВ.

Таблиця 2

Відображення в обліку надання платних послуг

| Зміст господарської операції | Дт | Кт |

| КНП – неплатник ПДВ | ||

| 1. Оплата медичних послуг банківською карткою через POS-термінал | ||

| Отримання оплати від пацієнта через POS-термінал | 333 | 681 |

| Зарахування коштів банком на поточний рахунок | 311 | 333 |

| Комісія банку за еквайринг | 92 | 333 |

| Надані медичні послуги | 361 | 703 |

| Зарахування передоплати | 681 | 361 |

| Визначення собівартості наданих послуг | 903 | 232 |

| Списання витрат на фінансовий результат | 791 | 92, 903 |

| Списання доходів на фінансовий результат | 703 | 791 |

| 2. Оплата медичних послуг через касу банку | ||

| Банк зараховує кошти як передоплату | 311 | 681 |

| Надані медичні послуги | 361 | 703 |

| Взаємозалік заборгованостей | 681 | 361 |

| Визначення собівартості наданих послуг | 903 | 232 |

| Списання витрат на фінансовий результат | 791 | 92, 903 |

| Списання доходів на фінансовий результат | 703 | 791 |

| 3. Оплата медичних послуг через платіжні системи на сайті КНП | ||

| Оплата на сайті за договором еквайрингу (кошти в дорозі) | 333 | 681 |

| Отримано кошти на поточний рахунок | 311 | 333 |

| Утримано комісію еквайром | 92 | 311 |

| Надані медичні послуги | 361 | 703 |

| Зарахування передоплати | 681 | 361 |

| Визначення собівартості наданих послуг | 903 | 232 |

| Списання витрат на фінансовий результат | 791 | 92, 903 |

| Списання доходів на фінансовий результат | 703 | 791 |

| КНП – платник ПДВ | ||

| 1. Оплата медичних послуг банківською карткою через POS-термінал | ||

| Отримання оплати від пацієнта через POS-термінал | 333 | 681 |

| Зарахування коштів банком на поточний рахунок | 311 | 333 |

| Комісія банку за еквайринг | 92 | 333 |

| ПДВ з передоплати | 643 | 641 |

| Надані медичні послуги | 361 | 703 |

| Зменшення доходу на суму ПДВ | 703 | 643 |

| Зарахування передоплати | 681 | 361 |

| Визначення собівартості наданих послуг | 903 | 232 |

| Списання витрат на фінансовий результат | 791 | 92, 903 |

| Списання доходів на фінансовий результат | 703 | 791 |

| 2. Оплата медичних послуг через касу банку | ||

| Банк зараховує кошти як передоплату | 311 | 681 |

| ПДВ з передоплати | 643 | 641 |

| Надані медичні послуги | 361 | 703 |

| Зменшення доходу на суму ПДВ | 703 | 643 |

| Зарахування передоплати | 681 | 361 |

| Визначення собівартості наданих послуг | 903 | 232 |

| Списання витрат на фінансовий результат | 791 | 92, 903 |

| Списання доходів на фінансовий результат | 703 | 791 |

| 3. Оплата медичних послуг через платіжні системи на сайті КНП | ||

| Оплата на вебсайті КНП | 333 | 681 |

| ПДВ | 643 | 641 |

| Отримано кошти на поточний рахунок | 311 | 333 |

| Утримано комісію еквайром | 92 | 311 |

| Надані медичні послуги | 361 | 703 |

| Зарахування передоплати | 681 | 361 |

| Зменшення доходу на суму ПДВ | 703 | 643 |

| Визначення собівартості наданих послуг | 903 | 232 |

| Списання витрат на фінансовий результат | 791 | 92, 903 |

| Списання доходів на фінансовий результат | 703 | 791 |

Оподаткування та неприбутковий статус

Податок на прибуток

КНП належать до неприбуткових організацій і не є платниками податку на прибуток за умови дотримання вимог, визначених п. 133.4 ПКУ.

Щоб не втратити неприбутковий статус, будь-які доходи від платних медичних послуг мають використовуватися виключно для досягнення статутних цілей і не можуть розподілятися між засновниками чи працівниками, крім випадків, прямо передбачених законодавством.

Саме тому доцільно передбачити у Положенні про платні медичні послуги окремий розділ – «Порядок розподілу та використання коштів від надання послуг з медичного обслуговування населення за плату від юридичних і фізичних осіб». У ньому варто чітко визначити, як спрямовуються отримані надходження (наприклад, на покриття собівартості послуг, оновлення матеріально-технічної бази, оплату праці медперсоналу тощо) та забезпечити, щоб цей порядок відповідав статутним завданням закладу.

ПДВ

Якщо КНП зареєстрований платником ПДВ (тобто оподатковувані послуги за рік перевищили 1 млн грн – п. 181.1 ПКУ), то варто враховувати таке:

ПДВ не застосовується до більшості медичних послуг, за умови що:

- заклад є медичним у розумінні наказу МОЗ від 20.10.2002 №385;

- має ліцензію на надання медичних послуг.

Увага! Пільга не діє щодо низки послуг, навіть якщо заклад має ліцензію. Наводимо систематизований перелік:

1. Послуги естетичного та загальнооздоровчого характеру

1.1. Косметологічні послуги, якщо вони:

- не випливають із медичних показань;

- надаються за бажанням клієнта.

1.2. Оздоровчий масаж:

- масаж для зміцнення здоров’я;

- корекція постави;

- інші оздоровчі маніпуляції без медичних показань.

2. Послуги, що виконуються на прохання громадян (не з медичних потреб)

2.1. Профілактичні медогляди на прохання громадян з оформленням висновку про стан здоров’я.

2.2. Медичні огляди для отримання:

- дозволу на зброю (крім військових та посадових осіб, яким носіння зброї дозволено законом);

- документів для виїзду за кордон для лікування, відпочинку, туризму, за викликом родичів;

- посвідчення водія.

2.3. Профілактичні щеплення особам, які виїжджають за кордон за бажанням або в туристичні подорожі (крім тих, хто виїжджає на лікування або у службові відрядження).

3. Послуги з підвищеного сервісу або спеціального обслуговування

3.1. Медичне обслуговування заходів (з’їздів, конференцій, симпозіумів, нарад, змагань, фестивалів).

3.2. Обслуговування громадян у медичних закладах з покращеним сервісом (палати підвищеного комфорту тощо).

3.3. Медичний контроль спортсменів в оздоровчих чи спортивних закладах.

4. Санітарно-гігієнічні, експертні та лабораторні послуги (за заявкою замовника)

4.1. Гігієнічна експертиза проектів, у т.ч. щодо розміщення об’єктів та нових технологій/продукції.

4.2. Гігієнічна оцінка зразків продукції та документації.

4.3. Консультації щодо проведення санітарно-гігієнічної експертизи.

4.4. Обстеження об’єктів (нових, реконструйованих, діючих) на відповідність санітарному законодавству.

4.5. Токсиколого-гігієнічні, медико-біологічні, фізіологічні та інші дослідження за заявкою замовника.

4.6. Визначення небезпечних факторів виробництва, проведення досліджень для розробки заходів їх зменшення.

5. Дозвільні послуги та експертизи

5.1. Видача дозволів суб’єктам господарювання на операції з небезпечними продуктами, речовинами, їх зберігання, транспортування, утилізацію.

5.2. Державна санітарно-гігієнічна експертиза:

- для акредитації підприємств;

- атестації на право проведення гігієнічних, біологічних та інших досліджень.

5.3. Складання санітарних паспортів радіотехнічних об’єктів та дослідження для їх підтвердження.

6. Освітні та навчальні послуги

6.1. Навчання фахівців підприємств та організацій:

- у санітарно-епідеміологічних службах;

- у науково-дослідних установах гігієнічного та епідеміологічного профілю.

6.2. Навчання фахівців відомчих лабораторій, включно з:

- методиками проведення лабораторних досліджень;

- організацією роботи лабораторій;

- оснащенням їх обладнанням (пп. 197.1.5 ПКУ).

Якщо є сумніви, – краще звернутись за роз’ясненням до МОЗ або отримати індивідуальну податкову консультацію.

Висновки:

- КНП мають право самостійно встановлювати плату за медичні послуги, керуючись новим Переліком №781. Проте повноваження директора затверджувати ціни/тарифи наказом по підприємству мають бути прямо закріплені у статуті закладу, інакше це залишається виключною компетенцією місцевої ради.

- Заборона на розрахунки готівкою не звільняє КНП від обов’язку застосовувати РРО/ПРРО. Якщо пацієнт сплачує карткою через POS-термінал – фіскальний чек є обов’язковим.

- Підставою для надання платних послуг є договір, який може укладатися як у паперовій формі, так і шляхом приєднання до публічної оферти, розміщеної на вебсайті КНП. Оплата здійснюється на умовах передоплати, а факт її внесення підтверджується банківською квитанцією або фіскальним чеком (залежно від способу розрахунку).

- Первинним документом для відображення доходу в обліку є документ, що фіксує факт і обсяг наданої послуги. За умови використання РРО/ПРРО таким документом є фіскальний чек. У випадках коли РРО не застосовується (наприклад, прямі безготівкові розрахунки за IBAN), обов’язковим є оформлення акта наданих послуг, із підписами обох сторін або іншого документа (наприклад, товарного чека), що містить усі обов’язкові реквізити первинного документа згідно зі ст. 9 Закону №996.

- Бухгалтерський облік доходів від платних послуг ведеться на субрахунку 703 з дотриманням вимог НП(С)БО 15, а формування виробничої собівартості – на рахунку 23 згідно з НП(С)БО 16. Адміністративні (рах. 92) та загальновиробничі (рах. 91) витрати обліковуються окремо і підлягають розподілу відповідно до облікової політики.

- Типові бухгалтерські операції при наданні платних послуг зводяться до стандартної логіки: кошти надходять на рахунок → визнається дохід (надається послуга) → списується собівартість → формується фінансовий результат. Цей механізм діє незалежно від способу оплати та статусу платника ПДВ.

- КНП зберігає статус неприбуткової організації та звільнення від податку на прибуток лише за умови використання доходів від платних послуг виключно на фінансування видатків та реалізацію статутних цілей, без розподілу отриманих коштів між засновниками чи працівниками (крім оплати праці). Для документального підтвердження дотримання вимог п. 133.4 ПКУ механізм цільового спрямування надходжень (покриття собівартості, оновлення бази тощо) необхідно деталізувати в окремому розділі Положення про послуги медичного обслуговування населення за плату від юридичних і фізичних осіб.

- Обов'язкова реєстрація платником ПДВ для КНП настає у разі перевищення обсягу оподатковуваних операцій в 1 млн грн за останні 12 місяців. Пільга згідно з пп. 197.1.5 ПКУ діє за наявності ліцензії, але не поширюється на послуги естетичного характеру, оздоровчий масаж без медичних показань та профілактичні огляди, ініційовані громадянами (зокрема для отримання водійських прав чи дозволу на зброю).

- Оподаткуванню ПДВ за ставкою 20% також підлягають послуги підвищеного комфорту (палати покращеного планування), медичний супровід масових заходів, проведення санітарно-гігієнічних експертиз та навчання фахівців сторонніх організацій. Для уникнення податкових ризиків КНП має забезпечити чітку ідентифікацію таких послуг в обліку, а у спірних випадках – звертатися за індивідуальною податковою консультацією.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити