- Визначення та юридична природа помилково зарахованих коштів

- Яка позиція податкових органів та критерії оподаткування ПДВ?

- Чому критерій «договірних відносин» не є визначальним за ПКУ?

- Чому помилково отримані кошти не підпадають під ПДВ?

- Що робити бухгалтеру, якщо кошти зараховано помилково? (Алгоритм дій)

- Приклад дій бухгалтера за алгоритмом

- Висновки та поради для бухгалтера

Нормативні документи, які регулюють питання операцій з помилково зарахованими коштами та їх обліку:

- Закон №1591-IX — Законом України від 30.06.2021 №1591-IX «Про платіжні послуги»;

- Інструкція №163 — Інструкція про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затверджена постановою НБУ від 29.07.2022 №163;

- ЦКУ — Цивільний кодекс України;

- ПКУ — Податковий кодекс України.

Визначення та юридична природа помилково зарахованих коштів

Суб’єкти господарювання зазвичай розглядають надходження помилково перерахованих коштів як помилкову платіжну операцію. Водночас ці поняття не є тотожними.

Помилкова платіжна операція — це платіжна операція, внаслідок якої з вини надавача платіжних послуг відбулося списання коштів з рахунку неналежного платника та/або зарахування коштів на рахунок неналежного отримувача чи видача йому коштів у готівковій формі (п. 69 ст. 1 Закону №1591-IX).

Фактично в операції беруть участь три особи:

- надавач платіжних послуг. До надавачів платіжних послуг належать: банки, філії іноземних банків, платіжні установи (у тому числі малі платіжні установи), філії іноземних платіжних установ, установи електронних грошей, фінансові установи, що мають право на надання платіжних послуг, оператори поштового зв’язку, надавачі нефінансових платіжних послуг, НБУ, органи державної влади та органи місцевого самоврядування (ст. 10 Закону №1591-IX);

- неналежний отримувач — це особа, на рахунок якої без законних підстав зараховано суму платіжної операції або яка отримала її у готівковій формі (п. 43 ст. 1 Закону №1591-IX);

- неналежний платник – це особа, з рахунку якої кошти списано без законних підстав (помилково або неправомірно) (п. 44 ст. 1 Закону №1591-IX).

Отже, платіж визнається помилковою платіжною операцією лише тоді, коли порушення припустився надавач платіжних послуг. Тоді платник й отримувач не впливають на ініціювання платежу, а сама операція вважається такою, що не мала відбутися, тому об’єкт оподаткування ПДВ не виникає.

Інша ситуація — помилка платника під час заповнення платіжної інструкції або отримувача під час надання документів на оплату. У межах ЦКУ такі кошти розглядаються як майно, набуте без достатньої правової підстави (ст. 1212 ЦКУ), і підлягають обов’язковому поверненню. Власністю отримувача вони не стають.

Важливо!

Розрізняють два види помилок:

- перший — помилка з вини надавача платіжних послуг, коли ні платник, ані отримувач не можуть вплинути на її виникнення;

- другий — помилка, якої припустився безпосередньо платник або отримувач коштів.

Якщо помилки припустився надавач платіжних послуг, ситуація є однозначною. Банк або інша фінансова установа списує зайво зараховані кошти з рахунку їх неналежного отримувача, без його на це розпорядження.

Натомість помилка платника або отримувача має іншу правову природу. Тут простежується своєрідна «подвійна відповідальність», зокрема отримувач формує документ-підставу (рахунок або договір), а платник на його підставі заповнює платіжну інструкцію та ініціює платіж. Надавач платіжних послуг на такі помилки не впливає, бо перевіряє лише формальну коректність платіжної інструкції (п. 37-41 розд. ІІ Інструкції №163). І саме цей випадок цікавить ДПС!

Яка позиція податкових органів та критерії оподаткування ПДВ?

Тема оподаткування ПДВ помилково отриманих коштів залишається однією з тих, де позиція податківців традиційно балансує між буквою закону та фіскальним інтересом. Аналізуючи останні роз’яснення ДПС, можна дійти невтішного висновку: ключовим критерієм для нарахування податкових зобов’язань контролери вважають не так суть операції, як сам факт наявності договірних відносин між сторонами.

Саме цей критерій контролери використовують як основний індикатор для визначення необхідності нарахування ПДВ, виділяючи два варіанти розвитку подій:

- Договірних відносин немає. У такому разі позиція ДПС є ліберальною: позаяк між сторонами немає жодних договорів, операція не вважається постачанням товарів чи послуг у розумінні п. 185.1 ПКУ. Отже, об’єкт оподаткування ПДВ не виникає, а податкова накладна не складається.

Такий підхід викладено, зокрема, в ІПК від 24.11.2022 №2055/ІПК/99-00-21-03-02-06, від 23.09.2022 №1534/ІПК/99-00-21-03-02-06, від 26.12.2022 №2380/ІПК/99-00-21-03-02-06 та від 24.11.2023 №4328/ІПК/99-00-21-03-02; - Договірні відносини є. Тут підхід податківців стає суворо фіскальним: будь-яке надходження коштів від діючого контрагента розглядається як попередня оплата майбутніх постачань. У такому разі контролюючий орган наполягає на складанні ПН за правилом «першої події» (п. 187.1 ПКУ), а при поверненні коштів пропонує оформлювати розрахунок коригування згідно зі ст. 192 ПКУ.

Ця логіка простежується в ІПК від 03.07.2023 №1681/ІПК/99-00-21-03-02-06 та від 27.08.2024 №4229/ІПК/99-00-21-03-02.

Зверніть увагу!

На запитання в ЗІР, категорія 101.06: «Чи підлягають оподаткуванню ПДВ кошти, що помилково зараховані на рахунок неналежного отримувача з вини платника, якщо договірні відносини щодо постачання товарів/послуг наявні/відсутні?» — податківці відповіли досить просто:

«Це питання потребує детального вивчення документів (матеріалів), які стосуються зазначеної операції. З метою отримання відповідних роз’яснень пропонуємо звернутися до ДПС із запитом на отримання індивідуальної податкової консультації у порядку, передбаченому нормами статті 52 ПКУ».

Отже, для ДПС визначальною є не економічна суть операції, а сам факт наявності договору між сторонами. Саме це стає підставою для нарахування ПДВ у разі отримання коштів від особи, з якою є договірні відносини, що створює простір для різного трактування кожного окремого платежу.

Чому критерій «договірних відносин» не є визначальним за ПКУ?

На нашу думку, підхід ДПС не повністю відповідає нормам податкового законодавства, бо ПКУ не ставить виникнення ПДВ-зобов’язань у пряму залежність від самого факту наявності договору.

Об’єктом оподаткування ПДВ є операції з постачання товарів / послуг (п. 185.1 ПКУ). Дата виникнення податкових зобов’язань — це дата отримання коштів як оплати товарів / послуг, що підлягають постачанню, або дата фактичного постачання (п. 187.1 ПКУ). Податкову накладну складають на операції постачання або на аванс за таке постачання (п. 201.1, 201.7, 201.10 ПКУ).

Тобто ПКУ оперує економічною суттю операції (фактом постачання або оплатою за нього), а не формальною наявністю договору.

Чому помилково отримані кошти не підпадають під ПДВ?

За помилково отриманими коштами постачання товарів чи послуг не передбачається. Такі кошти підлягають поверненню як безпідставно набуте майно відповідно до ст. 1212 ЦКУ.

Отже, немає самого об’єкта оподаткування ПДВ. За своєю економічною суттю така операція є ближчою до фінансової допомоги, яка не є об’єктом оподаткування ПДВ.

Крім того, Велика Палата Верховного Суду у постанові від 07.02.2024 у справі №910/3831/22 підтвердила, що обов’язок повернення безпідставно отриманих коштів виникає відразу після їх надходження. Це ще раз підкреслює, що такі кошти не можуть розглядатися як оплата за постачання товарів або послуг.

Позаяк ПКУ не містить прямої норми, яка б однозначно врегульовувала такі ситуації, платникові залишається або орієнтуватися на наведені вище ІПК, або звертатися за отриманням власного роз’яснення для мінімізації ризиків і за потреби вже оскаржувати його в суді.

Що робити бухгалтеру, якщо кошти зараховано помилково? (Алгоритм дій)

У разі виникнення ситуації з помилковим зарахуванням слід діяти у чіткій послідовності:

Крок 1. Ідентифікація платника:

- встановити, від кого надійшли кошти;

- перевірити призначення платежу.

Крок 2. Перевірка договірних відносин:

- звірити платника з реєстром чинних договорів;

- визначити, чи є активний договір або невиконані зобов’язання.

Крок 3. Визначення податкових наслідків:

якщо договору немає:

- операція не є постачанням у розумінні п. 185.1 ПКУ;

- ПН не складають;

- кошти підлягають поверненню як безпідставно отримані;

якщо договір є:

- надходження коштів може трактуватися як аванс;

- відповідно до роз’яснень ДПС треба скласти ПН за правилом «першої події» (п. 187.1 ПКУ);

- ставка ПДВ визначається суттю операції за договором.

Крок 4. Повернення коштів:

- оформити платіжну інструкцію на повернення коштів;

- скласти РК з кодом причини 103;

- зареєструвати РК у встановлений строк.

Такий структурований підхід дозволяє мінімізувати ризики штрафів та податкових спорів, навіть якщо кошти фактично були отримані помилково.

Приклад дій бухгалтера за алгоритмом

Приклад

ТОВ «Логістик-Транс» надає послуги міжнародного автомобільного перевезення вантажів, що відповідно до пп. 195.1.3 ПКУ оподатковуються ПДВ за ставкою 0 %.

17.02.2026 на рахунок підприємства надійшло 12 500 грн від контрагента (платіжна інструкція №14586 від 16.02.2026). У призначенні платежу є номер договору, який був повністю виконаний і закритий у грудні 2025 року: акти підписано, остаточні розрахунки проведено, заборгованості немає.

Після звіряння з’ясовано, що бухгалтер контрагента помилково повторно оплатив уже закритий рахунок. 03.03.2026 кошти повернуто платникові. Договір між сторонами формально є чинним (рамковий), але на момент надходження коштів жодних невиконаних зобов’язань не було.

Дії бухгалтера:

1. Визначення природи надходження коштів

Після надходження коштів бухгалтер насамперед повинен установити їх економічну та правову природу.

Для цього:

- перевіряє особу платника;

- аналізує призначення платежу;

- звіряє взаєморозрахунки за відповідним договором.

Якщо підтверджено, що всі зобов’язання за договором виконано, акти підписано, остаточні розрахунки проведено й заборгованості немає, виникають підстави вважати такий платіж помилковим.

2. Документальне підтвердження помилки

Наступним етапом є фіксація факту помилкового перерахування коштів.

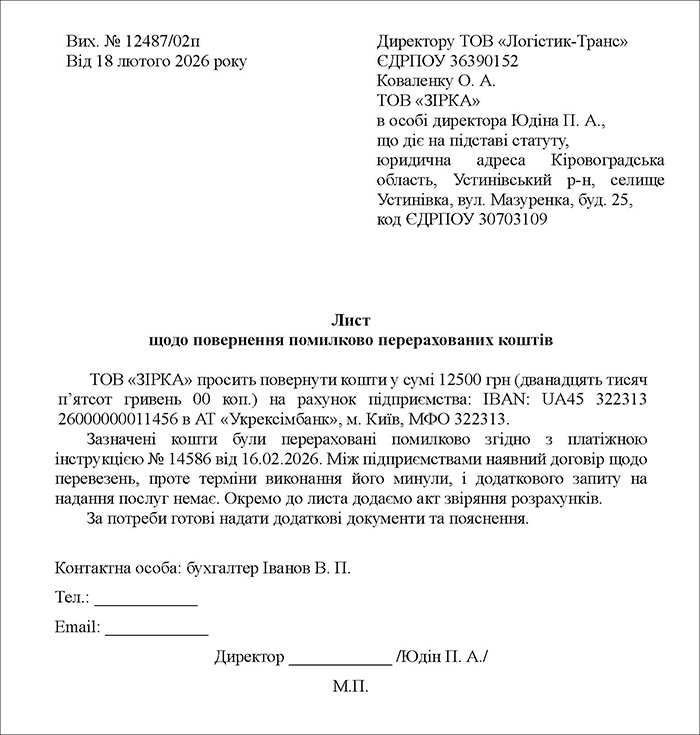

Оптимальним варіантом є отримання від контрагента письмового листа про помилковість платежу та його повернення.

Зразок 1. Лист щодо повернення помилково перерахованих коштів

(Завантажити)

Додатково можуть бути оформлені:

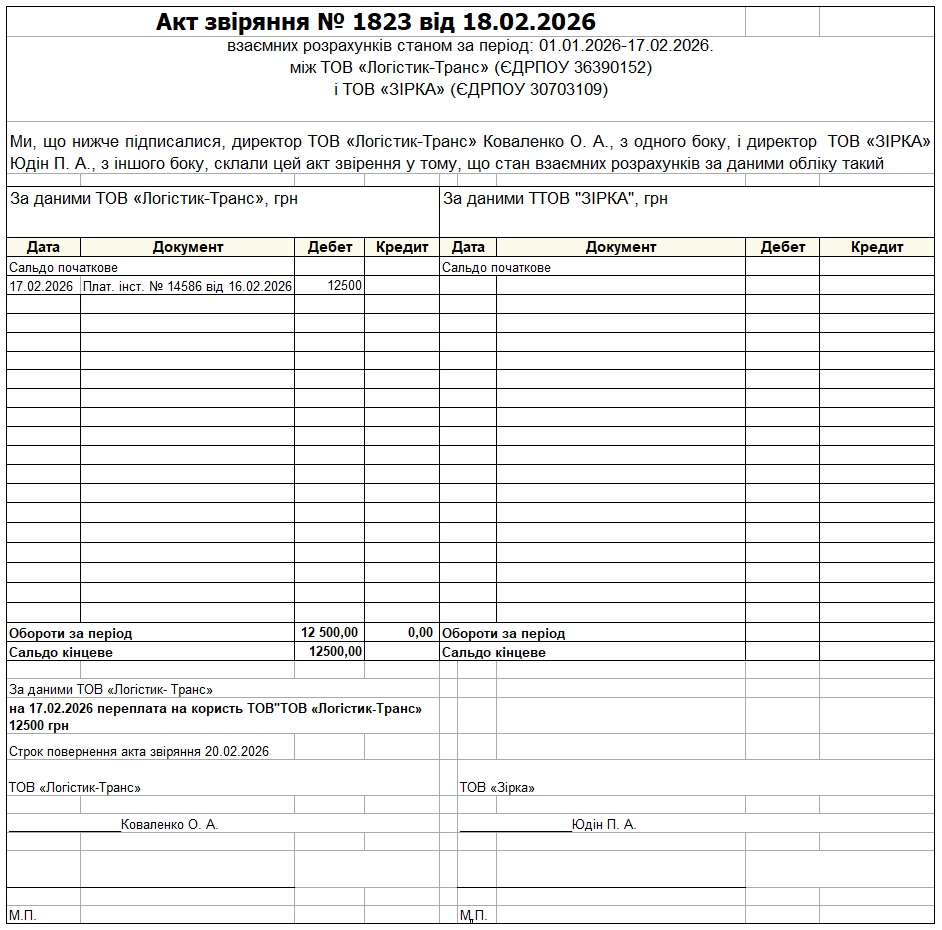

- акт звіряння взаєморозрахунків;

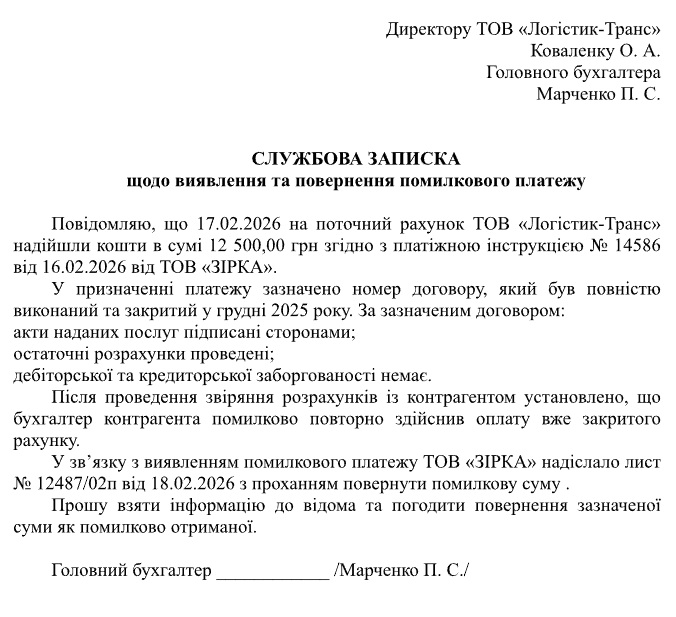

- внутрішня службова записка бухгалтера.

Зразок 2. Акт звіряння взаєморозрахунків

(Завантажити)

Зразок 3. Службова записка

(Завантажити)

3. Податкові наслідки на дату надходження коштів

Позаяк між сторонами існує чинний договір, контролюючі органи можуть розцінити отримані кошти як аванс за майбутні послуги.

Тобто:

- датою надходження коштів (17.02.2026) складається податкова накладна;

- застосовується ставка ПДВ 0 %, якщо саме така ставка передбачена для відповідної послуги (наприклад, міжнародного перевезення);

- податкова накладна реєструється в ЄРПН у встановлений ПКУ строк.

Як скласти податкову накладну, читайте наш матеріал: Податкова накладна – 2025: інструкція зі складання та реєстрації (+10 прикладів заповнення ПН)

4. Дії після повернення коштів

Після того як 03.03.2026 кошти були повернуті контрагенту, потрібно:

- скласти розрахунок коригування до раніше зареєстрованої податкової накладної;

- зазначити код причини 103 («повернення авансових платежів»);

- зареєструвати розрахунок коригування в ЄРПН у встановлені строки.

Більше прикладів та можливих варіантів вирішення питань, пов’язаних із поверненням помилково здійснених платежів, — читайте у цій статті. Корисна добірка статей від редакції щодо ПДВ — за посиланням.

Таким чином, навіть якщо кошти фактично є помилковими та підлягають поверненню, за наявності договору з урахуванням роз’яснення податківців безпечніше реєструвати податкову накладну з подальшим коригуванням після повернення коштів. Це дозволяє мінімізувати податкові ризики під час перевірок.

Висновки та поради для бухгалтера

- З урахуванням роз’яснень податкових органів, за наявності договірних відносин доцільно скласти податкову накладну з подальшим оформленням розрахунку коригування у разі повернення коштів. Навіть якщо платіж є очевидно помилковим, такий підхід дозволяє мінімізувати ризики штрафів і донарахувань під час перевірок.

- Якщо ж відносин із платником повністю немає, кошти слід повернути як безпідставно набуті, належно оформивши листування та підтвердні документи відповідно до ст. 1212 ЦКУ.

- У складних ситуаціях доцільно отримати індивідуальну податкову консультацію — це може посилити позицію платника у разі спору з контролюючими органами.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз