- Про що резидент Дія Сіті дапитав ДПС?

- Відповідь ДПС: усе залежить від статусу виплати

- Сценарій 1: Добровільні виплати у складі зарплати (дохід у вигляді іншої заохочувальної та компенсаційної виплати)

- Сценарій 2: Виплата матеріальної допомоги поза фондом оплати праці

- Висновки та рекомендації для бізнесу

- Де почитати більше про оподаткування виплат мобілізованим працівникам?

Коментар до ІПК ДПС від 01.05.2026 №2536/ІПК/99-00-24-03-03 ІПК

Компанії часто прагнуть фінансово підтримати своїх працівників, які пішли боронити країну, виплачуючи їм матеріальну допомогу. Не є винятком і резиденти Дія Сіті. Чи поширюються податкові пільги Дія Сіті на кошти для увільнених від роботи воїнів? Дізнаємось про це зі свіжої ІПК.

Про що резидент Дія Сіті дапитав ДПС?

Одне з Товариств, яке є резидентом Дія Сіті, має у штаті мобілізованих працівників. За внутрішнім Положенням про оплату праці, їм щомісяця нараховується матеріальна допомога. Компанія звернулася до податківців із трьома запитаннями:

- Яка ставка ПДФО діє щодо такої матдопомоги?

- З якою ознакою доходу показувати ці суми у звітності?

- Що з ЄСВ? Чи можна платити мінімальний страховий внесок, як це передбачено для резидентів Дія Сіті?

Відповідь ДПС: усе залежить від статусу виплати

Податківці визнають: бізнес має право самостійно встановлювати додаткові трудові чи соціальні пільги для персоналу за рахунок власних коштів (ст. 9-1, 97 КЗпП та ст. 15 Закону України «Про оплату праці»). Це закріплюється у колективному договорі, а якщо його немає – в наказі керівника, погодженому з профспілкою (чи її представником).

Проте перш ніж нарахувати гроші, роботодавець має чітко визначити юридичний статус виплати. ДПС бачить два сценарії:

- Сценарій 1: виплата належить до фонду оплати праці (як інші заохочувальні та компенсаційні виплати).

- Сценарій 2: виплата є матеріальною допомогою, яка не входить до фонду оплати праці.

Саме від цього вибору залежить податкова доля виплат.

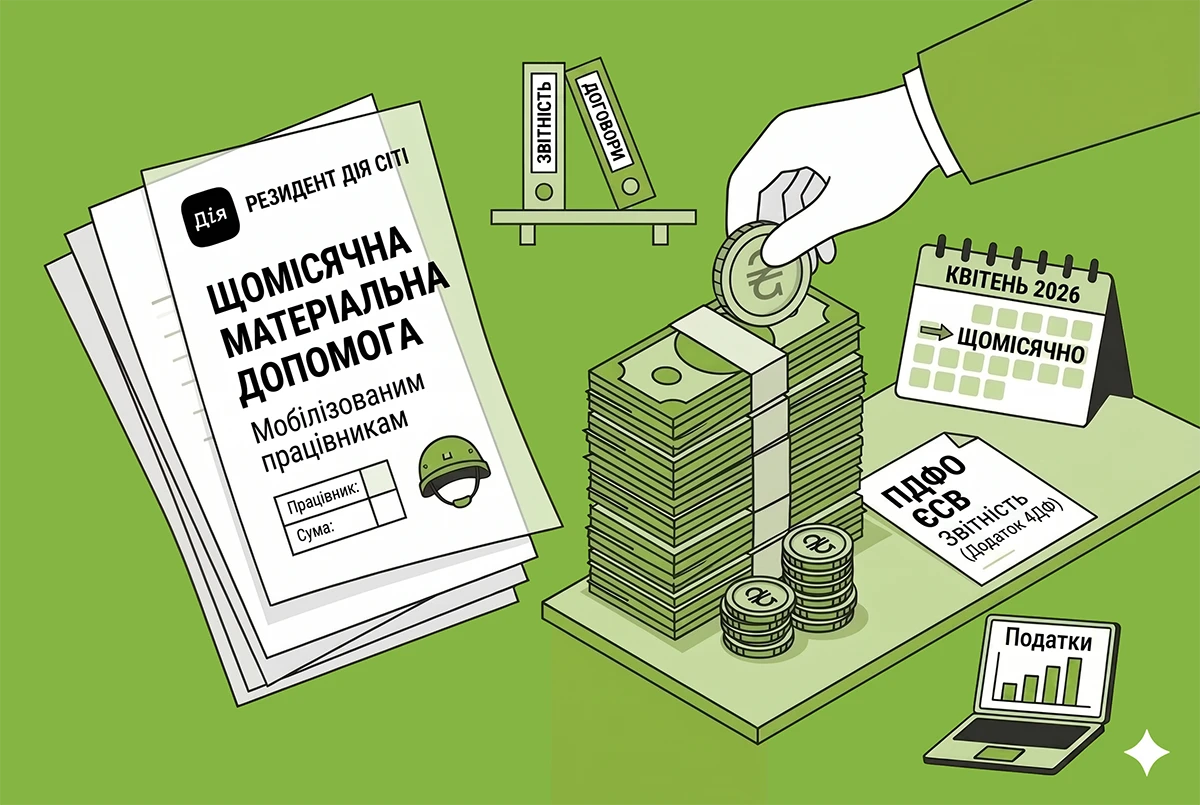

Сценарій 1: Добровільні виплати у складі зарплати (дохід у вигляді іншої заохочувальної та компенсаційної виплати)

ПДФО

Оскільки ці кошти офіційно визнаються заробітною платою, резидент Дія Сіті має повне право застосувати пільгову ставку 5% (відповідно до пп. 170.14-1.2 ПКУ).

ЄСВ

Для ІТ-резидентів ЄСВ нараховується у розмірі мінімального страхового внеску (22% від мінімальної зарплати), а не від фактичної суми виплати.

Звітність (Додаток 4ДФ)

У Податковому розрахунку (Додаток 4ДФ) такі виплати відображаються як стандартна заробітна плата – під ознакою доходу «101».

Сценарій 2: Виплата матеріальної допомоги поза фондом оплати праці

Якщо ж ця фінансова допомога мобілізованим не є частиною зарплати, правила гри кардинально змінюються.

ПДФО

Кошти потрапляють у категорію «інші доходи» (пп. 164.2.20 ПКУ). Жодних пільг Дія Сіті тут немає. Податкова ставка становитиме стандартні 18%.

ЄСВ

Оскільки виплата не є зарплатою, вона взагалі не є базою для нарахування ЄСВ.

Звітність (Додаток 4ДФ)

Такий дохід доведеться кодувати ознакою «127» (інші доходи).

Висновки та рекомендації для бізнесу

У наших попередніх статтях на тему матеріальної допомоги працівникам ми завжди радили: якщо не бажаєте спорів з податківцями, відображайте і оподатковуйте її як складову заробітної плати. Це обійдеться дорожче за податками, але якщо йдеться не про разову, а про систематичну допомогу і про працівників – податківці наполягатимуть на тому, що це зарплата.

Чому ж цього разу вийшло не так? Бо резиденти Дія Сіті мають пільги щодо оподаткування зарплат їх працівників.

- У звичайному випадку на кожній з таких виплат держава може заробити 18% ПДФО, 5% ВЗ і 22% ЄСВ. Тобто 45% надходжень.

- У випадку ж із резидентами Дія Сіті 5% ПДФО, 5% ВЗ. А ЄСВ буде в мінімальному розмірі – тобто 22% з мінімальної зарплати. Тобто держава отримує менше на 13% завдяки ПДФО, а в разі якщо допомога більше за МЗП, то і 22% ЄСВ з суми перевищення.

Але не можна однакові обставини трактувати по-різному тільки тому, що це вигідно. В ситуації, наведеній у запитанні до ДПС, абсолютно очевидно, що це – зарплата. Матеріальна допомога надається щомісяця (тобто не є одноразовою), встановлена внутрішнім розпорядчим документом всім працівникам, які мобілізовані, а не на розсуд керівника підприємства. Такі ознаки не дають трактувати зазначену матдопомогу як інші, не зарплатні виплати.

Де почитати більше про оподаткування виплат мобілізованим працівникам?

- Чи нараховувати ЄСВ на щомісячну матдопомогу мобілізованому: ДПС змінила думку?

- Якщо працівника мобілізували: що в кадровому обліку та в зарплатній звітності?

- Додаткова відпустка на дітей працівниці, якщо чоловік мобілізований: деталі від Держпраці

- Дві постанови Верховного Суду щодо гарантій мобілізованим працівникам

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз