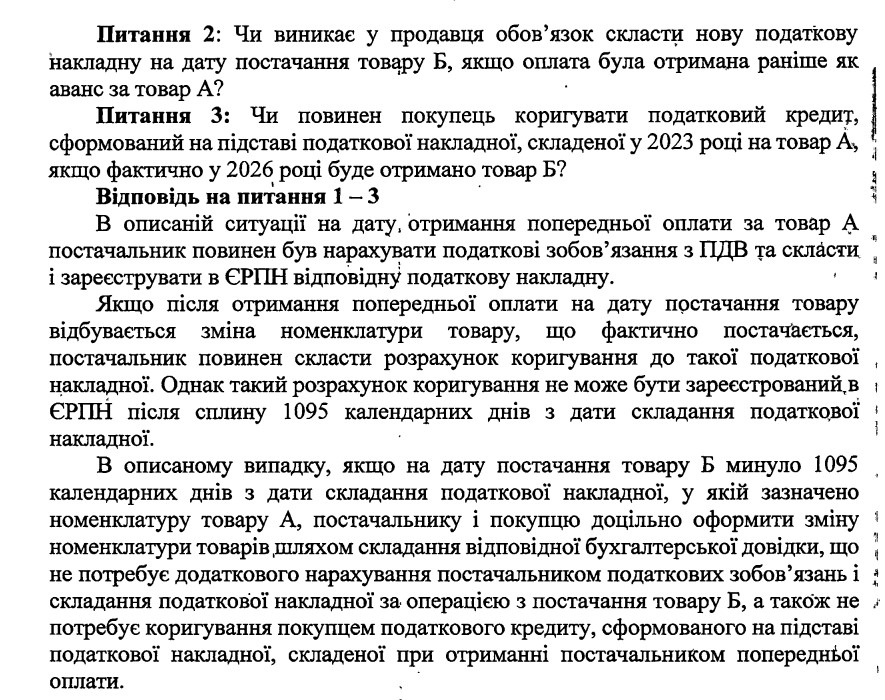

- Які питання про зміну номентклатури товару підприємство задало ДПС?

- Що вказано про таку ситуацію у ПКУ?

- Що порадили підприємству податківці?

- Практичні рекомендації для бізнесу

- Де почитати більше про розрахунки коригування до податкових накладних?

Коментар до листа ДПС від 26.06.2026 р. №740/2/99-00-21-01-01-02

Які питання про зміну номентклатури товару підприємство задало ДПС?

Як бути, якщо товар або послугу, за які було сплачено кошти, вирішили замінити на інші, а з моменту авансу вже минув трирічний строк? Питань при цьому виникає більше, ніж відповідей.

Насправді, така ситуація цілком реально може трапитись з будь-яким суб’єктом господарювання. І в ній немає нічого незаконного: якщо сторони договору знали про наявну заборгованість за авансом, регулярно підтверджували її актами звірки, листуванням тощо – строки давності не сплили, і ця заборгованість може бути погашена різними шляхами. Зокрема, якщо зараз неможливо поставити саме той товар, про який було укладено договір, то можна домовитися з покупцем про постачання йому іншого товару. Якщо сторони згодні, договір працює.

Але в податковому обліку ця ситуація виглядає складніше.

Уявимо, що на аванс була складена і зареєстрована в березні 2023 року ПН. У якій зазначено товар А. За нею покупець вже скористався податковим кредитом. А в травні 2026, після заміни товару у договорі, ця ПН вже не відповідатиме ані договору, ані первинним документам. При цьому скласти і зареєструвати РК на таку ПН – не вийде, адже це можна зробити тільки в межах 1095 календарних днів з дати складання ПН.

- Що загрожує продавцю в такій ситуації (чи не буде його оштрафовано за відсутність реєстрації ПН з актуальними даними)?

- Як покупцю довести право на ПК в такій ситуації?

- А якщо це неможливо, як відкоригувати ПК трирічної давності?

На ці питання відповіла ДПС в листі від 26.06.2026 р. №740/2/99-00-21-01-01-02 (ситуація 4)

Що вказано про таку ситуацію у ПКУ?

1. Дії продавця щодо податкової накладної 2023 року (товар А)

Згідно з п. 192.1 ПКУ розрахунок коригування (РК) до податкової накладної не може бути зареєстрований в ЄРПН пізніше 1095 календарних днів з дати її складання. Тому, оскільки з березня 2023 року до травня/червня 2026 року минуло понад 1095 днів, зареєструвати РК (ні на повернення авансу, ні на зміну номенклатури) технічно та юридично неможливо.

Продавець втрачає право на зменшення своїх податкових зобов'язань, нарахованих понад 1095 днів, і не здійснює жодних коригувань у своїй декларації щодо цієї старої податкової накладної.

2. Обов'язок складання нової податкової накладної на товар Б

За домовленістю сторін у травні 2026 року невикористаний аванс змінює своє цільове призначення і стає оплатою за іншу продукцію (товар Б). Якщо розглядати Порядок №1307, відбулася зміна номенклатури товару.

Однак на це можна поглянути і під іншим кутом – змінилася не номенклатура товару, а напрямок використання сплачених коштів. Деякі фахівці подібне переспрямування коштів без їх фактичного повернення покупцеві розцінюють як залік передоплати в рахунок іншого постачання.

Чи може відбутися залік (зарахування однорідних вимог) в межах одного договору?

Все залежить від того, як ведеться облік операцій за таким договором:

- Якщо сумарно, то - жодного заліку і треба просто зробити РК на зміну номенклатури. Про те, як її скласти, податківці повідомляли тут. Одразу заспокоїмо – анулювати ПН не потрібно, зміни в ній стосуються тільки тих рядків, щодо яких змінилася номенклатура.

- Якщо в розрізі рахунків, виставлених на підставі такого договору – то залік може виникнути. В такому випадку ПН на аванс анулюють, щоб не задвоювати ПЗ з ПДВ. Проте, не забуваємо, що зарахування однорідних вимог передбачає, що наявні два зобов’язання і вони однорідні. Інакше кажучи, для заліку потрібна ситуація, коли у постачальника в бухгалтерському обліку є одночасно і дебіторська, і кредиторська заборгованість за операціями з одним контрагентом. Залік – це коли аванс за один товар зараховується в оплату за вже поставлений товар. А в ситуації, що ми розглядаємо, нічого подібного не спостерігається – заборгованість у постачальника лише кредиторська, постачання товару Б ще не відбулося.

На дату першої події виникає обов'язок нарахувати податкові зобов'язання та скласти ПН. Але яка вона буде, ця дата першої події, в разі зміни номенклатури?

Прихильники «теорії заліку» наголошують, що датою виникнення першої події для товару Б є дата підписання документа (додаткової угоди) про зміну призначення коштів (травень 2026 року). І тому, на їх думку, продавець зобов’язаний скласти та зареєструвати в ЄРПН нову податкову накладну на товар Б саме датою цієї угоди у травні 2026 року, не чекаючи фактичного відвантаження товару в червні 2026 року.

Однак, на нашу думку, жодного заліку в цій ситуації не було, а ПЗ у постачальника виникли ще у березні 2023 року, коли він отримав аванс. Цей аванс не було повернено покупцю, тож, зменшувати ПЗ, так само, як і визнавати нові ПЗ за сумою такого авансу - постачальнику не потрібно.

3. Обов'язок покупця щодо коригування податкового кредиту 2023 року

Покупець зобов'язаний відкоригувати свій податковий кредит за товаром А, оскільки операцію з його придбання скасовано і товар постачатися не буде. Сплив 1095-денного терміну не звільняє покупця від цього обов'язку.

Ця фраза потребує короткого пояснення: справа в тому, що ПК формується на підставі складеної та зареєстрованої ПН. А ПН має відповідати договору та первинним документам на господарську операцію. Відбулися зміни в договорі? В накладній буде зазначено товар Б замість товару А? Треба внести зміни до ПН. Це робиться шляхом складання РК до такої ПН. Але у постачальника і покупця є проблема – зареєструвати РК пізніше 1095 днів з дати складання ПН неможливо.

Тут прихильники «теорії заліку» пропонують цілий складний алгоритм того, як покупцю викрутитися в такій складній ситуації. Ні, зняти ПК в березні 2023 не пропонується. Натомість радять визнати компенсуюче ПЗ за п. 198.5 ПКУ і скласти зведену ПН наприкінці травня 2026 року (місяця внесення змін до договору постачання) на товар А. Звідки виникла така ідея, зрозуміло: подібні консультації надає ДПСУ в «ЗІР» (див., наприклад, тут, тут, тут і тут).

Але, наголосимо, всі ці консультації стосуються випадку, коли є зарахування передоплати, отриманої по одному договору, в погашення заборгованості за поставлені товари по іншому договору. В нашій ситуації і договір один, і постачання товарів за ним ще не було. Заліку – немає.

Тому в цій ситуації покупець зробити нічого не може. Чи може? Подивимось, що сказала з цього приводу ДПСУ в коментованому листі.

Що порадили підприємству податківці?

ДПС у своєму роз'ясненні проявила зважений підхід до суті господарської операції. Податківці дійшли наступних ключових висновків:

- Жодних нових податкових накладних! Оскільки кошти (аванс) були отримані продавцем раніше і податкові зобов'язання за ними вже були задекларовані, сама лише зміна назви товару (номенклатури) через 1095 днів не вимагає нарахування нових зобов'язань. Обов'язку складати нову податкову накладну на дату поставки товару Б у продавця не виникає.

- Податковий кредит покупця залишається недоторканним. Покупець, який сформував свій податковий кредит у 2023 році на підставі правомірно зареєстрованої податкової накладної, не потребує коригування податкового кредиту у зв'язку зі зміною номенклатури після спливу трирічного строку.

- Легалізація через первинні документи. Головний фінал роз'яснення ДПС — зміну номенклатури товарів у такому специфічному випадку доцільно та необхідно оформити внутрішнім первинним документом, наприклад, — бухгалтерською довідкою. Про те, як складати бухгалтерські довідки ми докладно (із зразком заповнення) розповіли в статті «Бухгалтерська довідка: правила оформлення та використання згідно роз’яснень Мінфіну». Зверніть увагу, що цю пораду ДПСУ надає і покупцю, і постачальнику.

Практичні рекомендації для бізнесу

Для того щоб безперешкодно закрити таку операцію та захистити себе під час майбутніх податкових перевірок, виконайте (ті, хто перебуває у подібній ситуації) наступний алгоритм:

- Крок 1. Укладіть додаткову угоду. Обов'язково зафіксуйте зміну умов договору письмово. Зазначте, що сторони дійшли згоди змінити номенклатуру поставки та зарахувати кошти, отримані за передоплатою за товар А, в рахунок оплати за товар Б.

- Крок 2. Складіть бухгалтерську довідку. Оскільки розрахунок коригування не припустимий через порушення правила «1095 днів», і постачальнику, і покупцю доцільно оформити зміну номенклатури шляхом складання бухгалтерської довідки. Щоправда, кореспонденція рахунків в цьому випадку не змінилася. Але, змінилася номенклатура товару, щодо якого сформовані ПЗ у постачальника і ПК у покупця. Саме це в бухгалтерській довідці і треба вказати: детально опишіть суть операції, посилаючись на умови договору, складену ПН, додаткову угоду та зафіксуйте факт зміни назви товарів.

- Крок 3. Здійсніть поставку без нової ПН. Передайте товар Б покупцю за видатковою накладною. Жодних додаткових податкових зобов'язань у декларації продавця або коригувань у покупця відображати не потрібно.

Де почитати більше про розрахунки коригування до податкових накладних?

- Розрахунок коригування до податкової накладної: інструкція із складання та практичні приклади

- Розрахунок коригування до зведеної ПН з типом причини «13» з помилкою в даті складання: консультує ДПС

- В який термін постачальник повинен надіслати покупцю РК на зменшення?

- Несвоєчасна реєстрація РК до ПН через блокування: що зі штрафом

- Автоматична реєстрація в ЄРПН ПН та РК: деталі від ДПС

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити