Нагадаємо, що у 2026 році змінилися правила щодо працевлаштування осіб з інвалідністю за Законом від 15.01.2025 №4219-ІX.

Які права мають особи з інвалідністю за новим законом? Що зміниться у забезпеченні прав осіб з інвалідністю на працевлаштування та оплачувану роботу? Яким буде норматив робочих місць? З якої дати запрацюють зміни? Про це ми докладно розповідали у цій статті.

Як виконуватимемо новий норматив щодо працевлаштування осіб з інвалідністю у 2026 році? Яка зарплата має бути у такого працівника? Яким буде розмір внеску? Якими будуть штрафи та пеня за його несплату? Та як будемо зазначати виконання нормативу у звітності? Читайте в аналітиці.

Ми сьогодні вже вказували, що за позицією Гетманцева владі потрібно запровадити: терміни відтермінування строків подання звітності; мораторій на застосування штрафів і санкцій; офіційне роз'яснення для бізнесу та невідкладне затвердження форми звіту та механізму подання.

Окремо й роботодавців турбує питання звітування. Вони у податківців запитали:

- Чи зобов’язаний роботодавець подавати щоквартальний розрахунок такого внеску, якщо середньооблікова кількість штатних працівників облікового складу менше 8 осіб?

- Чи виникає обов’язок подання такого розрахунку у разі, якщо кількість працівників перевищує 8 осіб, але норматив працевлаштування осіб з інвалідністю виконано і внесок не нараховується?

Податківці у листі ДПС від 11.05.2026 №545/2/99-00-21-01-01-02 навели норми Закону №875.

Так, для цілей Закону №875 роботодавцем вважається юридична особа незалежно від організаційно-правової форми, форми власності та підпорядкування, фізична особа – підприємець, які використовують працю фізичних осіб на умовах трудового договору (контракту), контракту на проходження службу або на інших умовах, передбачених законодавством, крім цивільно-правових договорів, та несуть відповідальність за підприємство та/або установу (ст. 1 Закону №875).

Відповідно до ст. 18-2 Закону №875 платниками внеску є роботодавці (юридична особа незалежно від організаційно-правової форми, форми власності та підпорядкування, фізична особа – підприємець, які використовують працю фізичних осіб), у яких середньооблікова кількість штатних працівників облікового складу у календарному кварталі становить вісім і більше працівників та які в цьому кварталі не виконали обов’язок щодо нормативу робочих місць для працевлаштування осіб з інвалідністю.

Роботодавці / платники внеску зобов’язані:

- своєчасно та в повному обсязі нараховувати, обчислювати і сплачувати внесок до територіального органу податкового органу за основним місцем обліку платника внеску;

- подавати звітність про нарахування, обчислення та сплату внеску в розмірах, визначених відповідно до Закону №875, до податкового органу за основним місцем обліку платника внеску у строки та в порядку, встановлені Законом №875.

Форма, за якою подається звітність про нарахування, обчислення та сплату внеску, встановлюється Мінфіном.

Платники внеску складають звіти про нарахування, обчислення та сплату внеску за формою, встановленою у порядку, передбаченому в ст. 46 ПКУ, подають їх протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу, до податкових органів та сплачують внесок протягом 10 календарних днів, що настають за останнім днем граничного строку подання звіту.

Суми внеску обчислюються роботодавцями за звітний квартал.

Базовий звітний період дорівнює календарному кварталу.

Висновок:

звітність про нарахування, обчислення та сплату внеску подається як роботодавцями, так і платниками внеску.

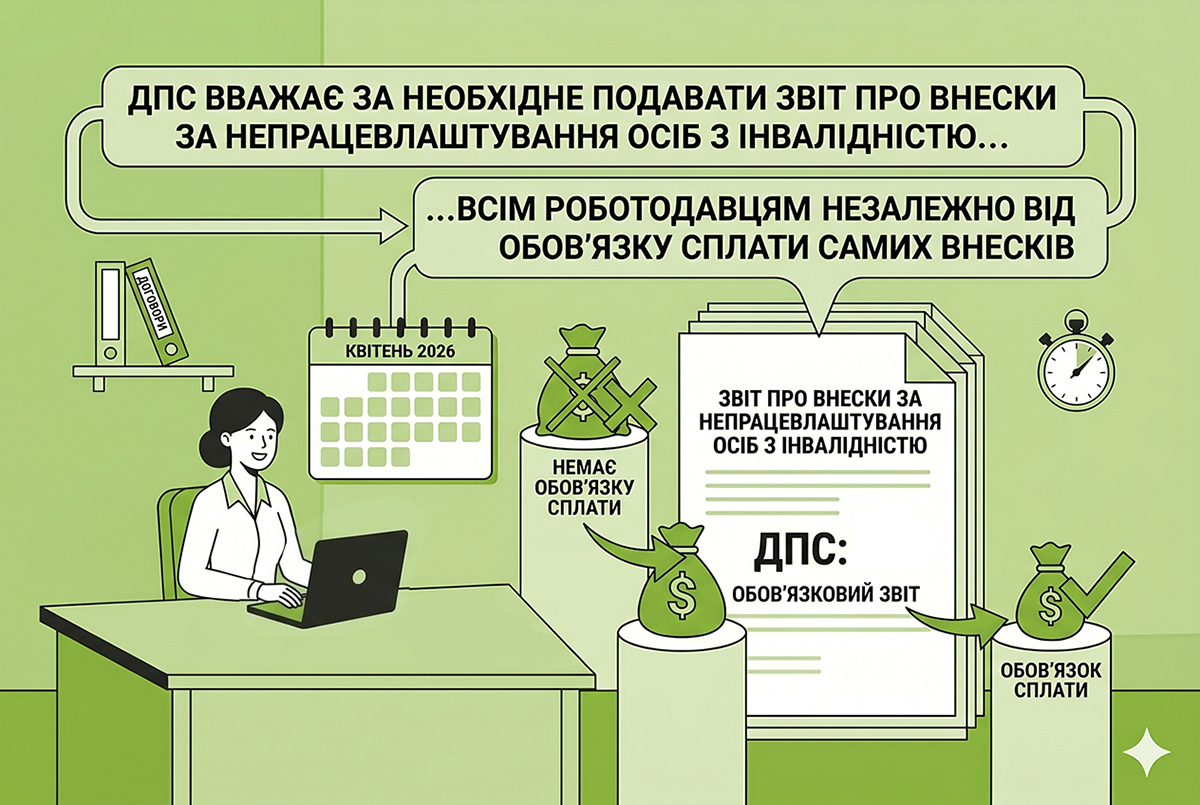

Тобто можна зробити висновок, що ДПС вважає за необхідне подавати звіт про внески за непрацевлаштування осіб з інвалідністю всім роботодавцям незалежно від того, чи виконали вони норматив працевлаштування осіб з інвалідністю.

Проте в листі ані слова про те, що сама форма звіту досі не затверджена і як бути в такому випадку.

***

Докладніше про розрахунок нормативу щодо працевлаштування осіб з інвалідністю та про внески ми писали в таких матеріалах:

- До 20 травня сплатіть внески за непрацевлаштування осіб з інвалідністю-2026: таблиці з рахунками від редакції

- Звітність з внеску за працевлаштування осіб з інвалідністю-2026 та його сплата: коли настає перший обовʼязок?

- Сплата внеску за непрацевлаштування осіб з інвалідністю-2026: чи коригувати фінрезультат на податкову різницю?

- Норматив працевлаштування осіб з інвалідністю за І квартал 2026 року: повний гайд для роботодавців

- Розрахунок нормативу працевлаштування осіб з інвалідністю у 2026 р.: аналіз Постанови №490 та практичні нюанси

- За невиконання нормативу працевлаштування осіб з інвалідністю – внески замість штрафу! Як це буде у 2026 році?

- Внесок за працевлаштування осіб з інвалідністю-2026: хто з роботодавців сплачує, а хто – ні?

- Сплата цільового внеску замість працевлаштування осіб з інвалідністю-2026: перелік рахунків від ДПС