Хто складає декларацію

Річну декларацію за 2023 рік складають платники плати за землю (п. 286.2 ПКУ).

Платниками є (п. 269.1 ПКУ):

- власники земельних ділянок, земельних часток (паїв);

- землекористувачі, яким відповідно до закону надано у користування земельні ділянки державної та комунальної власності на правах постійного користування;

- платники орендної плати — землекористувачі (орендарі) земельних ділянок державної та комунальної власності на умовах оренди.

Форма декларації та строк її подання

Декларацію за 2023 рік складають за формою, затвердженою Наказом №560, з урахуванням змін, унесених Наказом №83.

Тобто декларацію подають не за тією формою, що подавалася у 2022 році, а за оновленою.

Подають не пізніше ніж 20.02.2023 (п. 286.2 ПКУ). Тобто 20 лютого — останній день подання.

Декларацію подають платники-суб’єкти господарювання — юридичні особи. ФОПи подають декларацію тільки якщо на них оформлено право власності на землю чи право оренди земель державної, комунальної власності.

Відповідно до ст. 125 Земельного кодексу, право власності на земельну ділянку, а також право постійного користування та право оренди земельної ділянки виникають з моменту державної реєстрації цих прав.

Це означає, що особи стають платниками плати за землю з дати набуття права власності чи права користування, тобто з дати держреєстрації. Якщо, наприклад, уклали договір оренди, але право оренди ще не зареєстровано, орендодавець наразі не має підстав сплачувати орендну плату. Така підстава настане з дати держреєстрації.

Суму плати за землю обчислюють станом на 1 січня (див. п. 286.2 ПКУ). По суті, це означає, що декларацію складають і подають ті особи, які станом на 01.01.2023 мають зареєстроване право власності чи користування землею.

Якщо ж право власності чи користування реєструється після цієї дати, але до граничної дати подання річної декларації (не пізніше ніж 20 лютого), то за формальними правилами подання декларацій інформацію про таку нову земельну ділянку потрібно показувати:

- в уточнювальній декларації, якщо платник уже мав ділянки і річна вже подана, або

- у звітній декларації, яка подається в порядку, як за нововідведені ділянки, згідно з п. 286.4 ПКУ — протягом 20 календарних днів місяця, наступного за місяцем, коли зареєстровано право власності чи користування, якщо раніше протягом звітного року звітна декларація щодо земель за відповідним КАТОТТГ не подавалася.

Якщо суб’єкти мають право на пільгу з плати за землю (зокрема, земельного податку) або мають земельні ділянки, що не підлягають оподаткуванню, вони також подають декларацію. Адже ПКУ не передбачає звільнення від обов’язку подання податкових декларацій за земельні ділянки, з яких земельний податок не справляється через застосування податкових пільг. Так само відповідає податкова на запитання в ЗІР (підкатегорія 111.05): «Чи звільняються від подання податкових декларацій з плати за землю ЮО, які мають право на пільги щодо сплати земельного податку або мають земельні ділянки, що не підлягають оподаткуванню на підставі ст. 283 ПКУ?».

Але не подають декларацію і не сплачують податку на землю платники:

- ЄП груп 1 — 3, якщо земельні ділянки використовуються для провадження ними господарської діяльності (крім діяльності з надання земельних ділянок та/або нерухомого майна, розташованого на таких земельних ділянках, в оренду (найм), позичку, на іншому праві користування);

- ЄП групи 4 за земельні ділянки для ведення сільськогосподарського товаровиробництва.

Щоправда, від сплати орендної плати зазначені суб’єкти не звільнені. А тому вони подають декларацію із зазначенням у ній суми орендної плати (за орендовані землі державної, комунальної власності).

Запитання — відповідь

Чи можуть відокремлені підрозділи (філії) ЮО подавати податкові декларації з плати за землю (земельного податку та орендної плати за земельні ділянки державної та комунальної власності)?

Відповідаючи на це запитання (див. ЗІР, підкатегорія 111.05) податкова зазначила: ні, не можуть. Декларацію подають тільки юридичні особи.

Які ще документи подавати, крім декларації

Копія договору оренди

Подається у п’ятиденний строк після держреєстрації права оренди земельної ділянки державної або комунальної власності до податкового органу, а в разі оренди земельної ділянки в комплексі з розташованим на ній водним об’єктом — також відповідному територіальному органу Держводагентства.

Але копія подається не з декларацією, а окремо від декларації, якщо проведено держреєстрацію відповідного договору.

Витяг із техдокументації про НГО

Відповідно до п. 286.2 ПКУ подається під час подання першої декларації (фактичного початку діяльності як платника плати за землю), а надалі такий витяг подається у разі затвердження нової НГО землі.

Тобто, якщо декларацію з плати за землю подається вперше або ж змінилася НГО і подається уточнювальна декларація, де зазначається нова НГО, разом із нею слід подавати відповідний витяг.

Такий витяг подають у паперовій формі. Водночас ставлять позначку в п. 9 розд. ІІІ декларації — зазначають кількість поданих сторінок витягу. І нижче в рядку «Зміст доповнення» пишуть, що подається відповідний витяг згідно з п. 286.2 ПКУ.

Може подаватися як оригінал, так і копія витягу. Саме так відповідає податкова на запитання в ЗІР (111.05): «При поданні податкової декларації з плати за землю разом із нею подається оригінал чи копія витягу із технічної документації про нормативну грошову оцінку земельної ділянки?».

Запитання — відповідь

У яких випадках ФОП повинен подавати податкову декларацію з плати за землю?

Податкова відповіла на це запитання у ЗІР (111.05): ФОП подає декларацію, якщо право власності на земельну ділянку, право постійного користування та/або право оренди земельної ділянки (земельних ділянок) оформлено на ФОПа.

Але право власності на земельні ділянки на ФОПа не реєструють, його реєструють тільки на фізосіб. Тому що немає такого суб’єкта права власності, як ФОП, є тільки фізособа. Щоправда, на практиці раніше, зокрема до 2013 року, такі випадки траплялися. Тому такі ФОПи подаватимуть декларацію (якщо вони не на ЄП — див. вище). А решта ФОПів, які власниками землі не є, декларацію не подають. Вони подаватимуть тільки декларацію за орендовану землю державної, комунальної власності, якщо договір оренди укладено з ФОПом.

До якого податкового органа подавати декларацію

Декларацію подають до відповідного контролюючого органу за місцезнаходженням земельної ділянки (п. 286.2 ПКУ).

У рядку 7 «шапки» декларації зазначають код території територіальної громади за місцезнаходженням земельних ділянок за КАТОТТГ. У виносках 1 та 9 до цього рядка сказано, що за кожним таким кодом за КАТОТТГ складають окрему декларацію.

Тому, якщо у власності підприємства є, приміром, три ділянки за різними кодами КАТОТТГ, дві з яких обслуговуються однією податковою, а третя — іншою податковою, потрібно подати три декларації: дві до однієї податкової, третю до іншої.

Водночас, якщо у підприємства на території з одним кодом КАТОТТГ є як власні ділянки, так і орендовані, то за такі ділянки подаються окремі декларації.

Дивимося відповідь податкової на запитання в ЗІР (підкатегорія 111.05): «До якого контролюючого органу ЮО, яка включена до Реєстру ВПП, зобов’язана подавати податкову декларацію з плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності) та сплачувати плату за землю?».

Податкова відповідає: якщо земельні ділянки великого платника податків (ВПП), включеного до Реєстру ВПП, розташовані в межах населеного пункту, який є місцезнаходженням міжрегіональних управлінь ДПС по роботі з ВПП (м. Київ, м. Дніпро, м. Львів, м. Одеса, м. Харків) та в якому такий платник перебуває за основним місцем обліку, то декларація подається до відповідного міжрегіонального управління (Центрального, Східного, Західного, Південного, Північного). При цьому плата за землю перераховується до бюджету на відповідні рахунки, відкриті в органах Держказначейства України для міжрегіональних управлінь ДПС по роботі з ВПП.

Якщо земельні ділянки розташовані поза межами населеного пункту місцезнаходження міжрегіональних управлінь ДПС по роботі з ВПП (м. Київ, м. Дніпро, м. Львів, м. Одеса, м. Харків), в якому великий платник податків перебуває на обліку, то декларація подається до відповідних головних управлінь ДПС в областях, м. Києві за їх місцезнаходженням (неосновним місцем обліку). При цьому плата за землю сплачується до бюджету територіальної громади, до якої належать об’єкти оподаткування (земельні ділянки).

Порядок заповнення декларації

Окремого порядку заповнення декларації не затверджено. Але особливості заповнення зрозумілі з назв реквізитів декларації і тексту виносок під декларацією.

Фрагмент заповнення розділу І і ІІІ для податку наведено в зразку 1, розділів ІІ і ІІІ для оренди — в зразку 2.

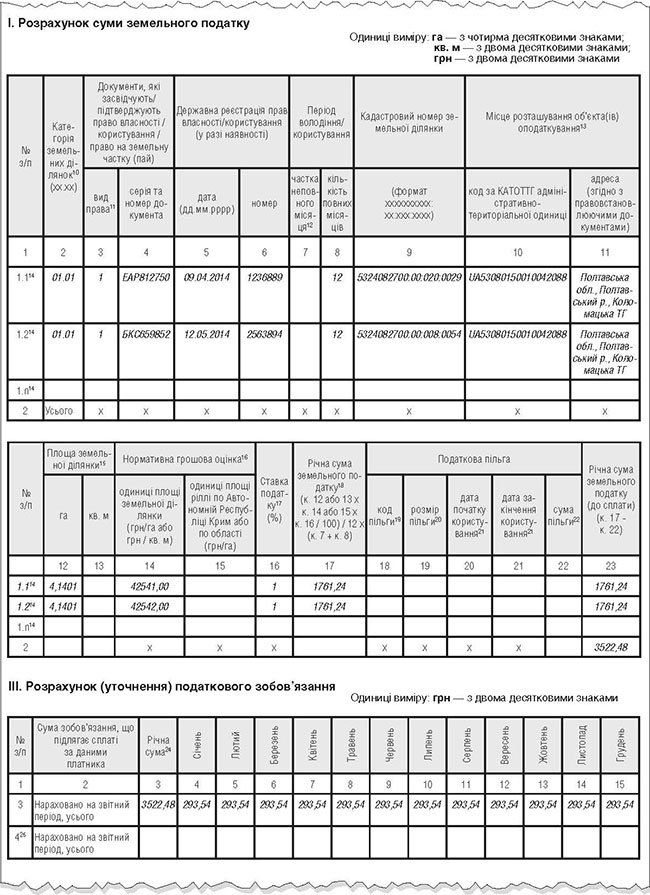

Зразок 1

Фрагмент заповнення розділів І і ІІІ для земельного податку

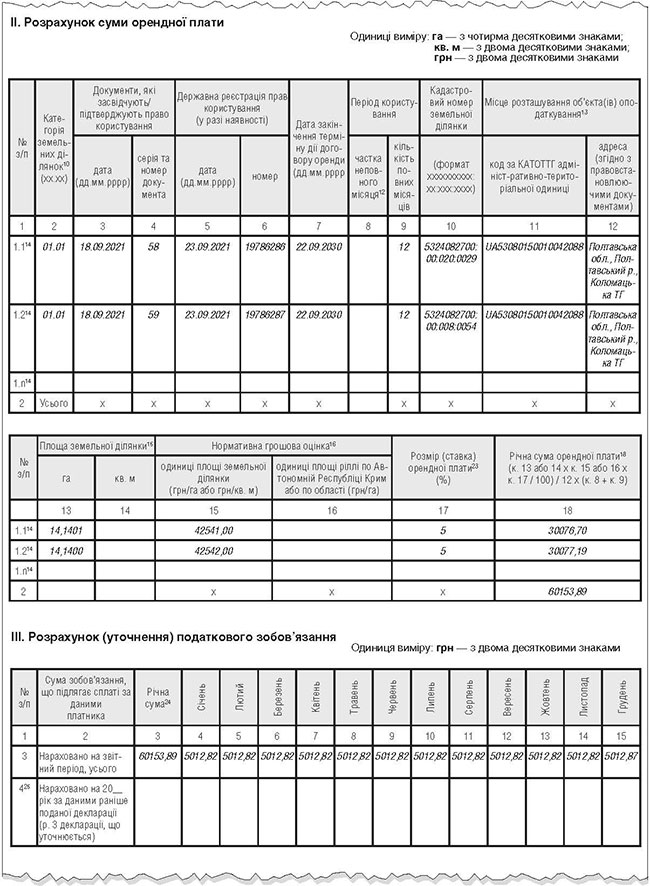

Зразок 2

Фрагмент заповнення розділу ІІ і ІІІ для оренди

«Шапка» декларації

Порядковий номер

Зазначається номер арабськими цифрами починаючи з 1 (одиниці) послідовно у порядку зростання кількості поданих з початку року декларацій. Якщо це перша звітна декларація за 2023 рік, то ставлять «1».

Номер ставлять у комірці «Земельний податок» чи «Орендна плата», залежно від того, за які ділянки подається декларація — за власні, з нарахуванням земельного податку, чи за орендовані, з нарахуванням орендної плати.

Причому, якщо у платника на території з одним кодом КАТОТТГ є як власні, так і орендовані земельні ділянки, він подає щодо них дві окремі декларації. Відобразити в одній декларації як власні, так і орендовані ділянки не можна.

Тип декларації

У річній декларації позначаємо рядок 01 «Звітна». Але якщо подали декларацію і до граничного строку (до 20.02.2023 включно) виявили помилку, подаємо виправлену декларацію з позначкою в рядку 02 «Звітна нова».

У рядку 1.1 проставляємо «За 2023 рік». Більше жодних комірок у цьому рядку в звітній чи звітній новій річній декларації не заповнюємо.

Платник

Зазначається повне найменування (власне ім’я, прізвище) платника податків згідно з реєстраційними документами.

Податковий номер платника податку

Зазначається код за ЄДРПОУ платника податку або реєстраційний (обліковий) номер платника податків, який присвоюється контролюючим органом, чи РНОКПП — фізособи. Серію (за наявності) та номер паспорта зазначають фізособи, які через свої релігійні переконання відмовляються від прийняття РНОКПП та повідомили про це відповідний контролюючий орган і мають позначку в паспорті.

Код виду економічної діяльності (КВЕД) (основного виду)

Тут зазначають код основного виду діяльності. Основний — це той, який зазначався першим у заяві щодо держреєстрації ФОПа чи юрособи.

Податкова адреса

Для фізособи місце проживання, за яким вона береться на облік як платник податків, для юрособи — місцезнаходження, зазначене в Держреєстрі (див. ст. 45 ПКУ).

За бажанням платник може зазначати в цьому реквізиті електронну адресу та номер факсу.

Найменування відповідного контролюючого органу, до якого подається декларація

Зазначається найменування податкового органу за місцезнаходженням адміністративного центру територіальної громади, на території якої розташовані земельні ділянки, в якому суб’єкт господарювання перебуває на обліку платником такого податку (за основним та/або неосновним місцем обліку).

Код території територіальної громади за місцезнаходженням земельної ділянки за КАТОТТГ

Зазначається код відповідної території (про код ми сказали вище).

Розділ І. Розрахунок суми земельного податку

Кол. 2. Категорія земельних ділянок

Береться з документів, що засвідчують/підтверджують право власності/користування земельними ділянками, згідно з Класифікатором №1051. Зазначається у форматі (хх.хх).

Документи, які засвідчують/підтверджують право власності/користування/ право на земельну частку (пай)

У кол. 3 — вид права:

1 — власність;

2 — постійне користування;

3 — оренда;

4 — право на земельну частку (пай).

У кол. 4 — серія та номер документа.

Державна реєстрація прав власності/користування (за наявності)

У кол. 5 — дата у форматі (дд.мм.рррр).

У кол. 6 — номер держреєстрації.

Період володіння/користування

Це новий реквізит, якого не було в попередній формі декларації. Реквізит потрібен, адже враховує той факт, що податок на землю сплачується з дати набуття права власності на земельну ділянку. А не як для, приміром, податку на нерухомість, відмінну від земельної ділянки, який сплачується за весь місяць, в якому набуто права власності.

У кол. 7 — частка неповного місяця. У звітній річній декларації цю графу не заповнюють. Адже річну звітну декларацію складають за ділянки, які вже є у власності чи постійному користуванні станом на 01.01.2023 і які декларуються до використання протягом усього року.

У кол. 8 зазначають кількість повних місяців. У звітній річній декларації тут проставляють «12». Адже планується використання наявних станом на 01.01.2023 ділянок протягом усього року.

Кол. 9. Кадастровий номер земельної ділянки. Зазначається у форматі «хххххххххх:хх:ххх:хххх».

У попередній формі декларації писали, що номер зазначають за наявності. Тепер такої умови немає. Чи означає це, що номер обов’язково має бути?

Такий номер у земельної ділянки має бути, адже він є істотною умовою будь-якої угоди із земельною ділянкою (див. п. «ж» ч. 2 ст. 132 ЗКУ).

Водночас, згідно з п. 2 розділу VII Закону про Держземкадастр, земельні ділянки, право власності (користування) на які виникло до 2004 року, вважаються сформованими незалежно від присвоєння їм кадастрового номера.

Таким чином, на сьогодні можуть існувати земельні ділянки без кадастрового номера. Тож, на наш погляд, якщо кадастрового номера немає, колонку 9 не заповнюють, і це не вважатиметься помилкою. Але думка податкової з цього питання нам невідома.

Місце розташування об’єкта(ів) оподаткування

Цього реквізиту не було в попередній формі декларації.

У кол. 10 зазначають код за КАТОТТГ. Очевидно, він має відповідати коду, зазначеному в гр. 7 «шапки» декларації.

У кол. 11 — адреса (згідно з правовстановлювальними документами).

Площа земельної ділянки

У кол. 12 — в га. Цей рядок заповнюють, якщо ділянка розташована за межами населеного пункту.

У кол. 13 — у кв. м, якщо ділянка розташована в межах населеного пункту.

Одночасне заповнення колонок 12 і 13 не допускається.

Нормативна грошова оцінка

У кол. 14 — одиниці площі земельної ділянки (грн/га або грн/кв.м.). Цю колонку заповнюють, якщо НГО проведена.

У кол. 15 — одиниці площі ріллі по Автономній Республіці Крим або по області (грн/га). Цю колонку заповнюють, якщо НГО не проведена. Інформація про цю НГО є в додатку до Порядку №262.

НГО зазначають з урахуванням кумулятивної величини коефіцієнта індексації, що застосовується з дати останньої затвердженої НГО. Наприклад, згідно з п. 8 підрозділу 6 розділу ХХ ПКУ для сільгоспугідь за період з 2016-го до 2022 р. коефіцієнт становить 1,0. Для земель населених пунктів та інших земель несільськогосподарського призначення з 2017-го до 2020 р. — 1,0.

Одночасне заповнення колонок 14 і 15 не допускається.

Кол. 16. Ставка податку.

Зазначається ставка податку відповідно до рішення органу місцевого самоврядування.

Кол. 17. Річна сума земельного податку.

Визначається за формулою: (к. 12 або 13 х кол. 14 або 15 х кол. 16 / 100) / 12 х (к. 7 + кол. 8).

Тобто площу множимо на НГО одиниці площі і на ставку податку, а потім ділимо на 12 (місяців) і множимо на кількість повних місяців використання протягом року, фактично за звітною річною декларацією, на 12.

Податкова пільга

Кол. 18. Код пільги. Наводиться згідно з довідником пільг, який розміщується на сайті податкової.

Кол. 19. Розмір пільги. Наводиться у відсотках відповідно до законодавства та/або рішення органів місцевого самоврядування, згідно з яким надано пільгу. Якщо надається звільнення від оподаткування, то розмір пільги — «100,00».

Кол. 20. Дата початку користування

Кол. 21. Дата закінчення користування

Дати у форматі «дд.мм.рррр.». У разі подання звітної річної декларації зазначають уже чинні на початок року пільги, які діятимуть увесь рік. Тож дата початку буде «01.01.2023.», закінчення — «31.12.2023.».

Кол. 22. Сума пільги

Річна сума земельного податку в колонці 17 множиться на розмір пільги у відсотках у колонці 19. Якщо розмір пільги 100%, то в цій колонці фактично зазначають суму річного податку з колонки 17.

Кол. 23. Річна сума земельного податку (до сплати)

Від річної суми податку в колонці 17 відняти суму пільги в колонці 22.

Розділ ІІ. Розрахунок суми орендної плати

Цей розділ заповнюють так само, як і розділ І, адже більшість колонок цих розділів збігається.

Але є й нові колонки та специфічні особливості заповнення окремих колонок.

Кол. 7. Дата закінчення терміну дії договору оренди

Наводиться у форматі «дд.мм.рррр».

Період користування

У кол. 8 наводять частку неповного місяця у форматі з чотирма десятковими знаками (визначають, поділивши кількість днів володіння або користування у місяці на загальну кількість днів у місяці), у кол. 9 — кількість повних місяців.

Наприклад, нехай дата закінчення договору (зазначена в кол. 7) — «16.03.2023».

Частку неповного місяця 0,5161 (16 : 31) наводять у колонці 8. А в колонці 9 кількість повних місяців — «2».

Кол. 17. Розмір (ставка) орендної плати (%)

Зазначається ставка, наведена в договорі оренди, але з урахуванням обмежень п. 288.5 ПКУ. Тобто за загальним правилом не може бути меншою за розмір земельного податку і не може бути більшою за 12% НГО.

Кол. 18. Річна сума орендної плати

Визначається за формулою: (к. 13 або 14 х кол. 15 або 16 х кол. 17 / 100) / 12 х (к. 8 + кол. 9).

Тобто площу множимо на НГО одиниці площі і на розмір (ставку) орендної плати, а потім ділимо на 12 (місяців) і множимо на суму кількості повних місяців використання протягом року і частку неповного місяця. Якщо договір оренди діятиме протягом усього поточного року, то множимо на суму кількості повних місяців — 12.

На відміну від першого розділу, в другому розділі колонки для пільг немає. Причому податкова неодноразово консультувала, що для орендної плати пільг немає.

Але ж згідно з пп. 69.14 підрозділу 10 розділу ХХ ПКУ пільга все-таки є.

З 1 березня 2022 року до 31 грудня року, наступного за роком, у якому припинено або скасовано воєнний, надзвичайний стан, не нараховується та не сплачується плата за землю (земельний податок та орендна плата за земельні ділянки державної та комунальної власності) за земельні ділянки (земельні частки (паї), що розташовані на територіях, на яких ведуться (велися) бойові дії, або на територіях, тимчасово окупованих збройними формуваннями Російської Федерації, та перебувають у власності або користуванні, у тому числі на умовах оренди, фізичних або юридичних осіб, а також за земельні ділянки (земельні частки (паї), визначені обласними військовими адміністраціями як засмічені вибухонебезпечними предметами та/або на яких наявні фортифікаційні споруди.

Тож, якщо орендовані суб’єктом господарювання земельні ділянки державної та комунальної власності потраплять під дію цієї пільги, орендна плата не сплачуватиметься за весь 2023 рік. Адже на момент підготовки цієї статті воєнний стан діє до 19.02.2023. Тому в будь-якому разі платники, які потраплять під пільгу, не платитимуть увесь 2023 рік, а також і 2024-й.

Для відображення цієї пільги в декларації відповідного реквізиту немає. Думка податкової з цього питання нам також невідома.

На наш погляд, у колонці 18 потрібно показати всю нараховану річну суму оренди. А от у наступному розділі ІІІ нарахування за рік і за місяцями не показувати. Причому в рядку 9 розділу ІІІ зробити позначку (кількість аркушів доповнення) про подання доповнення до декларації. І нижче написати зміст доповнення, в якому пояснити, чому не відображено нарахування — внаслідок пільги за пп. 69.14 підрозділу 10 розділу ХХ ПКУ.

Розділ ІІІ. Розрахунок (уточнення) податкового зобов’язання

У річній звітній декларації заповнюють лише рядок 3 із річною сумою податку чи річною сумою орендної плати (залежно від того, яка декларація подана) в колонці 3 та розбивкою річної суми за місяцями, з колонки 4 до 15. Значення в колонці 3 рядка 3 має відповідати значенню колонки 23 рядка 2 розділу I або колонки 18 рядка 2 розділу II.

Щоправда, замість рядка 3 може бути заповнено рядок 9 і рядок із доповненнями, якщо платник має пільгу з орендної плати, про що ми сказали вище. Тоді значення колонки 3 рядка 3 не відповідатиме значенням відповідних комірок розділу І чи ІІ.