Східне міжрегіональне управління Державної служби України з питань праці розповідає, що згідно ст. 97 КЗпП оплата праці працівників здійснюється за погодинною, відрядною або іншими системами оплати праці. Оплата може провадитися за результатами індивідуальних і колективних робіт.

Форми і системи оплати праці, норми праці, розцінки, тарифні сітки, ставки, схеми посадових окладів, умови запровадження та розміри надбавок, доплат, премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат встановлюються підприємствами, установами, організаціями самостійно у колективному договорі з дотриманням норм і гарантій, передбачених законодавством, генеральною та галузевими (регіональними) угодами. Якщо колективний договір на підприємстві, в установі, організації не укладено, роботодавець зобов’язаний погодити ці питання з виборним органом первинної профспілкової організації (профспілковим представником), що представляє інтереси більшості працівників, а у разі його відсутності – з іншим уповноваженим на представництво трудовим колективом органом.

Конкретні розміри тарифних ставок (окладів), відрядних розцінок, посадових окладів працівникам, а також надбавок, доплат, премій і винагород встановлюються роботодавцем з урахуванням вимог, передбачених ч. 2 ст. 97 КЗпП.

Таким чином встановлення погодинної оплати праці, здійснюється у відповідністю з нормами колективного договору, положення про оплату праці, про підсумований облік робочого часу або іншими локальними актами роботодавця, що прийняті з дотриманням вимог ст. 97 КЗпП.

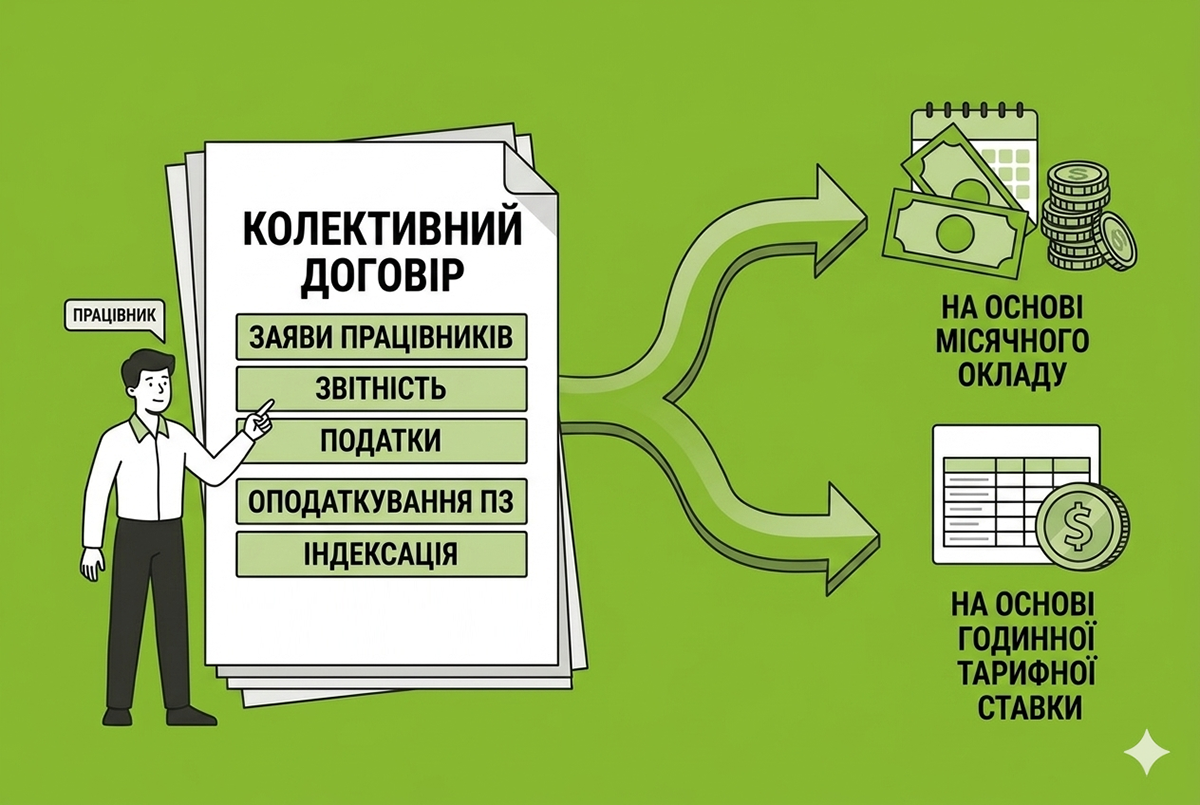

Відповідно до умов колективного договору працівнику на підставі укладеного трудового договору може бути встановлена погодинна оплата праці як за місячним посадовим окладом так і на основі годинної тарифної ставки.

В першому випадку, коли оплата праці працівника здійснюється на основі встановленого посадового окладу, заробітна плата за неповністю відпрацьований місяць нараховується пропорційно відпрацьованому часу:

Посадовий оклад ÷ Норма годин за місяць × Фактично відпрацьовані години.