Під час війни – правила не змінилися!

Заробітна плата працівників підприємств на території України виплачується у грошових знаках, що мають законний обіг на території України (абз. 1 ст. 23 Закону про оплату праці). Тобто зарплата на території України має виплачуватися грошима.

Але в абз. 3 ст. 23 Закону про оплату праці наведено, як виняток, можливість часткової зарплати у негрошовій формі (так званою натурою). Проте з певними обмеженнями (див. таблицю 1).

Таблиця 1.

Обмеження для виплати зарплати натурою

| Обмеження виплати натурою | Коментар |

| Має передбачатися колективним договором | Якщо колективний договір не укладено, роботодавець зобов'язаний погодити ці питання з виборним органом первинної профспілкової організації (профспілковим представником), що представляє інтереси більшості працівників, а у разі його відсутності – з іншим уповноваженим на представництво органом (ст. 15 Закону про оплату праці). Те саме зазначено в Листі №18-1249 Колективним договором визначаються і умови виплати – перелік отримувачів (професій), визначення цін, відсотка виплати, номенклатура натури, яка виплачується, тощо |

| Може бути за цінами не вище собівартості | Ціна, за якою проводитиметься оплата праці у негрошовій формі, може бути і нижче собівартості. Важливо, щоб не вище. Собівартість при цьому визначатиметься за правилами бухобліку, встановленого на підприємстві |

| Може бути тільки часткова, що не перевищує 30% нарахованої зарплати за місяць | Наприклад, працівнику нарахували зарплату в розмірі 15 000 грн. Отже, натурою можна видати зарплату на суму не вище 4 500 грн (15 000 х 30%) |

| Може бути у тих галузях або за тими професіями, де така виплата, еквівалентна за вартістю оплаті праці у грошовому виразі, є звичайною або бажаною для працівників | Встановленого нормативними документами переліку таких галузей і професій немає. Але, наприклад, в Листі №675/13/84-07 зазначено, що галуззю, де натуральна форма виплати заробітної плати є звичайно прийнятною, є сільське господарство. А в Листі №18-1249 сказано про сільське, лісове та рибне господарство. Окремі міркування з приводу цієї умови наведені в тексті статті |

| Не допускається виплата натурою товарів, наведених у Переліку товарів, не дозволених для виплати зарплати натурою | Перелік таких товарів наведено нижче |

Зверніть увагу! Виплата зарплати натурою має бути звичайною або бажаною для працівника. Тобто скористатися натуроплатою під час війни як засобом розрахунків із працівниками можуть ті роботодавці, які регулярно цим засобом користуються і для них це звичайна форма розрахунків із працівниками. Їм достатньо наявності колективного договору або іншого документа, який регулює такі виплати.

Поряд з цим колективним договором може передбачатися обов'язкове отримання заяв від працівників з проханням отримувати зарплату таким чином (або наявність підпису під наказом про встановлення такої форми оплати праці про те, що працівник не заперечує проти цього).

Як зазначалося в таблиці 1, такий спосіб розрахунків обмежено галузями сільського, лісового та рибного господарства. А що ж інші? А інші, як зазначалося у Листі №18-1249, з метою недопущення заборгованості із заробітної плати іноді, як вимушений захід, видають своїм працівникам в рахунок заробітної плати промислові товари та продукти харчування власного виробництва або отримані за бартерними угодами.

Фактично така видача товарів є продажем їх працівникам в рахунок їх заробітної плати, а не натуральною формою оплати праці. Цей спосіб розрахунків з працівниками законодавством не передбачений, але і не заборонений.

Що розуміти під натурою?

Відповіді в чинних нормативних документах немає. На практиці під натурою розуміють будь-яку негрошову виплату.

Але згідно з абз. 1 ст. 23 Закону про оплату праці забороняється виплата зарплати у формі боргових зобов’язань і розписок або у будь-якій іншій формі. Про боргові зобов’язання і розписки зрозуміло – виплачувати не можна. А будь-які інші форми – це фактично натуральна оплата, яка заборонена, окрім виплати з обмеженнями, наведеними в абз. 3 ст. 23 Закону про оплату праці (див. таблицю 1).

Перелік товарів, НЕ ДОЗВОЛЕНИХ для виплати зарплати натурою

- Зброя, боєприпаси та інша продукція військового призначення, що випускається підприємствами оборонної промисловості.

- Продукція, що має стратегічне значення за переліком, що визначається актами законодавства.

- Вибухонебезпечні та отруйні речовини, наркотичні засоби.

- Товари виробничо-технічного призначення.

- Нафта й нафтопродукти.

- Продукція хімічної промисловості, мінеральні добрива.

- Продукція целюлозно-паперової промисловості.

- Будівельні матеріали та вироби з них.

- Лісоматеріали (крім матеріалів, одержаних під час лісозаготівель).

- Товари медичної, фармацевтичної та мікробіологічної промисловості.

- Благородні метали і коштовне каміння, вироби з них.

- Усі види алкогольних напоїв, включаючи спирт і виноматеріали.

- Непродовольчі товари народного споживання.

- Продовольчі товари народного споживання промислової переробки, крім цукру, призначеного для розрахунків із сільгосппідприємствами і насіннєвими заводами та водіями автотранспортних організацій, працівниками залізничного транспорту, які забезпечують перевезення цукрових буряків.

- Продукція переробки ефіроолійних культур, крім олії рослинної, призначеної для розрахунків з працівниками сільгосппідприємств.

- Кокони шовкопряда.

- Махорка, тютюн і тютюнові вироби.

- Продукція звірівництва, хутро.

- Вовна (сировина).

- Шкіра та шкірсировина.

- Сировина льону, конопель, бавовни для текстильної промисловості.

- Лікарські рослини, рицина, хміль, мак.

- Коренеплоди цукрових буряків і продукція їх переробки.

- Продукція насінництва.

- Продукція бджільництва, крім меду.

- Племінне поголів’я тварин.

Документальне оформлення виплати зарплати натурою

Для оформлення виплати зарплати натурою потрібні:

- колективний договір, у якому передбачена така форма оплати праці,

- наказ керівника про натуральну виплату,

- розрахунковий документ (наприклад, відомість нарахування зарплати), де зазначається натуральна частина зарплати,

- документ про виплату зарплати натурою (наприклад, відомість про видачу продукції працівникам із зазначенням кількості та вартості такої продукції).

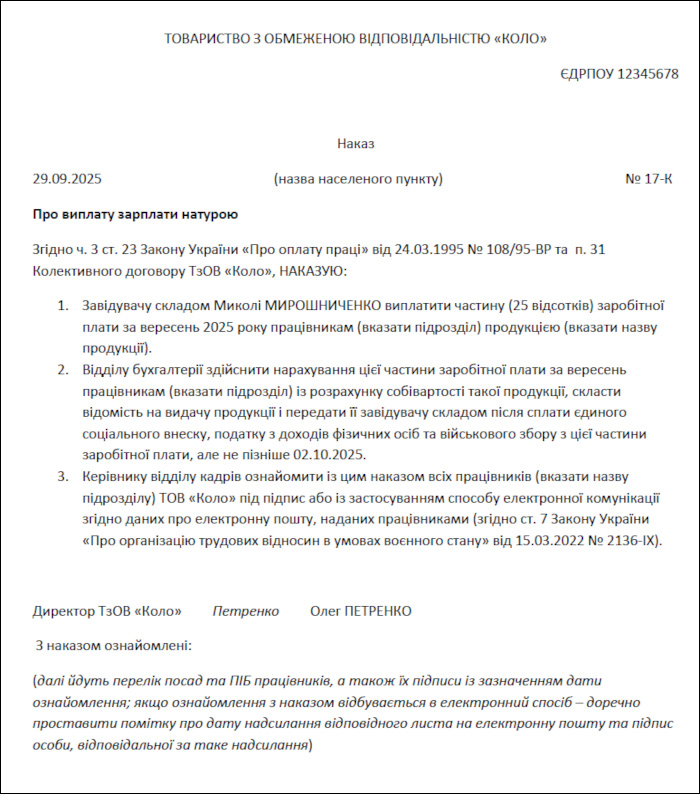

Зразок наказу про виплату зарплати натурою (Завантажити >>)

Оподаткування ПДФО, ВЗ, ЄСВ

Обмеження в розмірі натуроплати (30%) встановлено щодо нарахованої зарплати. Але сама виплата в натуральній формі – це виплата вже після того, як зарплата нарахована в загальному порядку і з неї у загальному порядку утримані ПДФО, ВЗ і нарахований ЄСВ.

Тому виплата в натуральній формі не впливає на оподаткування цими податками.

Оподаткування ПДВ

З точки зору оподаткування ПДВ передача натури в рахунок оплати праці є постачанням товарів. А тому така операція оподатковується ПДВ (якщо роботодавець – платник цього податку).

База оподаткування визначається виходячи зі звичайної ціни при постачанні самостійно виготовлених товарів/послуг.

Відповідно до пп. 14.1.71 ПКУ звичайна ціна – ціна товарів (робіт, послуг), визначена сторонами договору, якщо інше не встановлено цим Кодексом. Якщо не доведено зворотне, вважається, що така звичайна ціна відповідає рівню ринкових цін.

Податкова неодноразово консультувала, що при визначенні звичайної ціни потрібно орієнтуватися на їх ринкову ціну, визначену за пп. 14.1.219 ПКУ, тобто ціну, за якою товари продаються на ринку ідентичних товарів (робіт, послуг) у порівняних економічних умовах (див., приміром, ІПК ДПСУ від 04.02.2022 №306/ІПК/99-00-21-03-02-06). Причому при визначенні бази оподаткування ПДВ самостійно виготовленої продукції розмір її собівартості не враховується (див., наприклад, ІПК ДПСУ від 27.07.2021 №2910/ІПК/99-00-21-03-02-06).

Якщо не вдаватися в деталі, можна зробити висновок, що якщо підприємство продає на сторону продукцію за 10 000 грн, окрім того ПДВ 2 000 грн, а працівникам відпускає цю продукцію за собівартістю 5 000 грн, окрім того ПДВ 1 000 грн, то базу оподаткування ПДВ визначають на рівні 10 000 грн. Отже, сума ПЗ з ПДВ має становити 2 000 грн, а не 1 000 грн.

Але в ситуації, яку ми розгядаємо, є деталі.

- По-перше, при продажу сторонньому покупцеві і передачі продукції в рахунок виплати зарплати економічні умови різні. Тому не можна ринкову ціну стороннього покупця брати для ринкової ціни при видачі натури.

- По-друге, у визначенні звичайної ціни уточнено – «якщо інше не встановлено цим Кодексом». А в пп. 14.1.71 ПКУ нижче зазначено, що у разі якщо ціни (націнки) на товари (роботи, послуги) підлягають державному регулюванню згідно із законодавством, звичайною вважається ціна, встановлена відповідно до правил такого регулювання.

Так от – у ситуації, яку ми розглядаємо, Законом про оплату праці ціна передачі натури в рахунок оплати праці обмежена ціною не вище собівартості. Причому конкретна ціна визначається колективним договором. Як би підприємство не хотіло встановити вищу ціну, воно не може цього зробити, адже закон йому це забороняє.

Отже, у нашій ситуації звичайною буде ціна, встановлена з урахуванням Закону про оплату праці.

З наших міркувань випливає, що якщо підприємство відпускає продукцію працівникам в рахунок оплати праці за собівартістю 5 000 грн, то і ПДВ воно нараховує в розмірі 1 000 грн. Відсутні підстави нараховувати ПДВ до рівня ринкової ціни продукції, яка відпускається на сторону.

На жаль, консультації податкової з цього питання нам невідомі. А що як податкова забажає побачити більшу базу оподаткування ПДВ. Тому для уникнення непорозумінь може бути доцільним отримати з цього питання індивідуальну податкову консультацію.

Якщо отримати консультацію не буде можливості, підприємству доведеться самостійно прийняти рішення, яка з двох позицій для нього прийнятніша. Звісно, що найбезпроблемніша позиція – обрати варіант з більшою сумою ПДВ до сплати. Обравши цей останній, підприємству доведеться складати дві ПН – одну на ціну, за якою продукція відпускається працівникам, а другу – на різницю між ринковою ціною, за якою здійснюється продаж стороннім покупцям і ціною відпуску.

Приклад 1.

Собівартість продукції за даними бухгалтерського обліку – 1 000 грн. Ринкова ціна продукції при продажу стороннім покупцям – 1 500 грн, у т.ч. ПДВ 250 грн. Ціна, за якою товари передані в рахунок виплати зарплати, згідно з умовами колективного договору, – 960 грн, у т.ч. ПДВ 160 грн.

Якщо підприємство обере варіант, який базується, на наш погляд, на нормах ПКУ, воно складе одну ПН – на 960 грн, у т.ч. ПДВ 160 грн.

Якщо підприємство зупиниться на обережному варіанті, воно складе дві ПН – одну на 960 грн, у т.ч. ПДВ, іншу – на різницю – 540 грн (1 500 - 960), у т.ч. ПДВ 90 грн.

Бухгалтерський облік виплати зарплати натурою

У бухгалтерському обліку в загальному порядку відображаються такі групи господарських операцій:

- нарахування зарплати, утримання ПДФО, ВЗ, нарахування ЄСВ;

- виплата зарплати натурою;

- залишок зарплати виплачений коштами;

- перерахування ПДФО, ВЗ, ЄСВ до бюджетів.

Приклад 2.

Підприємство нарахувало працівнику виробничого цеху зарплату 15 000 грн.

Утримано ПДФО 2 700 грн (15 000 х 18%), ВЗ 750 грн (15 000 х 5%). Нараховано ЄСВ 3 300 грн (15 000 х 22%).

Видано зарплату власно виготовленою промисловою продукцією на 3 600 грн (за ціною собівартості), у т.ч. ПДВ 600 грн. Ринкова ціна продукції – 4200 грн (у т.ч. ПДВ 700 грн).

Залишок зарплати 7 950 грн (15 000 - 2 700 - 750 - 3 600) перераховано на картковий рахунок працівника.

Бухгалтерський облік за даними прикладу 2 дивимося у таблиці 2.

Таблиця 2.

Бухгалтерський облік виплати зарплати натурою

| № з/п |

Зміст господарської операції | Кореспондуючі рахунки | Сума, грн | |

| дебет | кредит | |||

| 1 | Нарахована зарплата | 23 | 661 | 15 000 |

| 2 | Утримано ПДФО | 661 | 641 | 2 700 |

| 3 | Утримано ВЗ | 661 | 642 | 750 |

| 4 | Нараховано ЄСВ | 23 | 651 | 3 300 |

| 5 | Виплачена зарплата продукцією | 661 | 701 | 3 600 |

| 6 | Нараховано ПЗ з ПДВ | 701 | 641 | 600 |

| 7 | Донараховано ПЗ з ПДВ на різницю в цінах, якщо підприємство зупиниться на обережному варіанті | 949 | 641 | 100 |

| 8 | Дохід від продажу віднесено на фінрезультати | 701 | 791 | 2900 |

| 9 | Списана собівартість переданої продукції | 901 | 26 | 3 000 |

| 10 | Собівартість передачі списана на фінрезультати | 791 | 901 | 3 000 |

| 11 | Залишок зарплати перераховано на картковий рахунок працівника | 661 | 311 | 7 950 |

| 12 | Перераховані до бюджетів ПДФО, ВЗ, ЄСВ (2 700 + 750 + 3 300) | 641, 642, 651 | 311 | 6 750 |

Оподаткування податком на прибуток

Податкових різниць у ситуації, що розглядається, немає.

Єдиний податок групи 3

Відповідно до п. 291.6 ПКУ платники ЄП першої – третьої груп повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно у грошовій формі (готівковій та/або безготівковій).

Оскільки у нашій ситуації розрахунки здійснюються не в грошовій формі, платники ЄП групи 1 – 3, на наш погляд, не можуть застосовувати таку форму виплати зарплати.

Виплата зарплати натурою фізособою-підприємцем

Хоча норма щодо оплати праці прописана у законі для тих, хто має колективний договір, на практиці, як бачимо, це не обов’язкова вимога для такої форми оплати. Причому з 27.05.2022 до чинного трудового законодавства Законом №2253 внесено зміни, за якими у ФОПа також може бути колективний договір. Тому, на нашу думку, таку виплату може здійснювати тільки ФОП на загальній системі. Із застосуванням тих обмежень, які ми навели на початку статті, щодо розміру частки місячної зарплати, яку можна виплачувати натурою, і товарів, якими можна здійснювати таку виплату.

Витрати на оплату праці натурою включаються до підприємницьких витрат у загальному порядку, згідно з нормами ст. 177 ПКУ.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись