Незалежно від того, чи працівник працює вдома, дистанційно чи на території підприємства, роботодавець зобов’язаний подавати звітність до податкових органів та виконувати вимоги щодо оподаткування. Наголошує ДПСУ.

В умовах воєнного стану в Україні дедалі більше працівників переходять на надомну або дистанційну роботу. Проте важливо пам’ятати, що будь-яка форма трудових відносин повинна бути задекларована – відповідно до Кодексу законів про працю України та податкового законодавства.

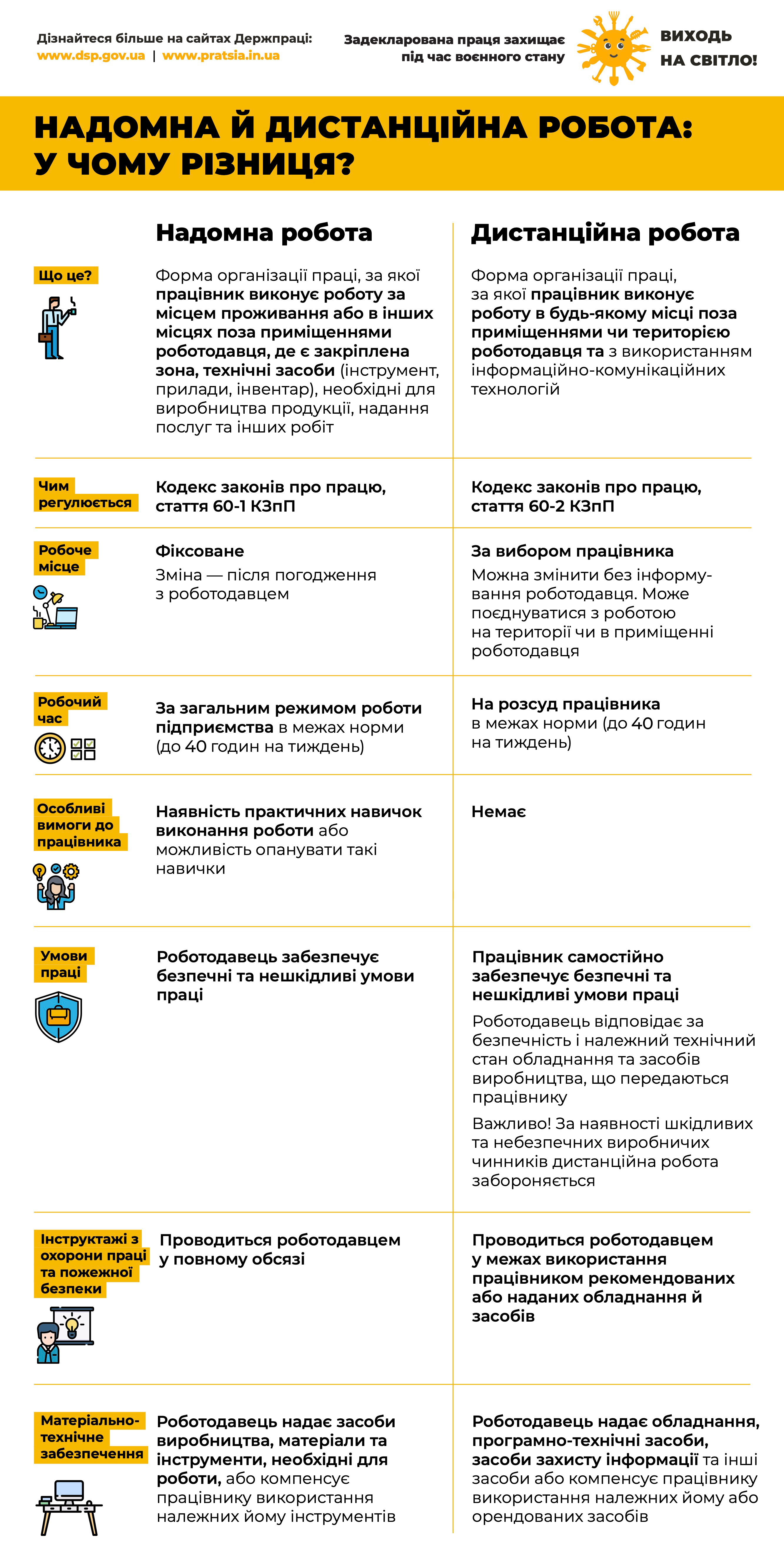

- Надомна робота – це діяльність, яку працівник виконує за місцем проживання або в інших погоджених з роботодавцем локаціях, із застосуванням технічних засобів, необхідних для надання послуг чи виготовлення продукції. Вона регулюється статтею 60-1 КЗпП.

- Дистанційна робота – це робота поза межами території роботодавця, з використанням інформаційно-комунікаційних технологій. Регламентується статтею 60-2 КЗпП.

Офіційне оформлення – обов’язок і роботодавця, і працівника

Всі трудові договори – незалежно від форми організації праці – мають бути належним чином задекларовані, а заробітна плата – офіційною, з відповідною сплатою:

- податку на доходи фізичних осіб;

- єдиного внеску на загальнообов’язкове державне соціальне страхування;

- військового збору.

Порушення – це ризики:

Практика оформлення «на слово» або роботи без договору створює ризики як для працівника (відсутність гарантій), так і для роботодавця (штрафи та перевірки). Відповідно до Податкового кодексу України, ухилення від сплати податків може тягнути за собою адміністративну й кримінальну відповідальність.

Закликаємо роботодавців та працівників дотримуватись норм законодавства.

Офіційне оформлення – це не лише про безпеку і права, а й про податкову прозорість, стабільність соціального забезпечення та підтримку економіки країни під час війни.