Чи обов’язково у випадку мобілізації ФОП припиняти бізнес та звільняти працівників?

Відповідно до ч. 3 ст. 39 Закону №2232, мобілізація або проходження військової служби не є підставою для припинення реєстрації фізичної особи – підприємця (ФОП).

Тобто, якщо ви – ФОП і вас призвали на базову військову службу, мобілізували або ви пішли на службу за контрактом, то припиняти підприємницьку діяльність чи ні, це суто ваше рішення, а не обов’язок. Так самомобілізований підприємець має право, але не обов’язок, звільняти своїх працівників, дотримуючись при цьому всіх законних вимог і враховуючи особливі правила для військовослужбовців.

Якщо підприємець-військовослужбовець хоче зберегти свій бізнес, він може це зробити. Але для цього доведеться делегувати повноваження уповноваженій особі, оформивши нотаріальну довіреність на представництво інтересів та ведення справ, яка вестиме бізнес на час служби ФОПа.

Зверніть увагу! Якщо мобілізований ФОП отримає статус посадової особи ЗСУ, Держспецзв’язку та інших утворених відповідно до законів військових формувань, то він вже не зможе одночасно здійснювати підприємницьку діяльність (п. 1 ч. 1 ст. 25 Закону №1700). Тобто це якраз буде той випадок, коли ФОПа доведеться ліквідувати.

На практиці багато мобілізованих ФОПів продовжують свою діяльність, призначивши уповноважену особу. У такому разі питання щодо звільнення працівників не стоїть. Однак якщо ФОП все ж вирішив призупинити бізнес на час служби, йому доведеться звільнити своїх співробітників.

На якій підставі відбувається звільнення працівників?

На практиці роботодавці та працівники надають перевагу «лагідним» нормам КЗпП щодо причини розірвання трудових відносин:

- за власним бажанням (ч. 1 ст. 38 КЗпП) або

- за угодою сторін (п. 1 ч. 1 ст. 36 КЗпП).

Однак якщо «лагідно» не виходить, ФОП-роботодавець має право звільнити працівників за власною ініціативою. Для цього у КЗпП містяться аж дві спецнорми для мобілізованих ФОПів-роботодавців, що безпосередньо пов’язані з їхнім статусом:

- у разі призову, вступу ФОПа-роботодавця на військову службу чи направлення його на альтернативну (невійськову) службу (п. 3 ч. 1 ст. 36 КЗпП);

- призову або мобілізації роботодавця-ФОПа під час особливого періоду (п. 10 ч. 1 ст. 40 КЗпП).

Ось саме другу норму слід застосовувати під час воєнного стану!

Ключові моменти:

- Особливий період в Україні з 17.03.20214 і до цього часу не скасовано (Лист від 18.10.2016 №322/2/6917 «Щодо наявності в Україні кризової ситуації»).

- Законодавством не передбачено обов’язку ФОПа-роботодавця заздалегідь попереджати працівника про припинення трудового договору за п. 10 ч. 1 ст. 40 КЗпП (Роз’яснення Держпраці).

- У разі звільнення за п. 10 ч. 1 ст. 40 КЗпП заява від працівника не потрібна – це ініціатива роботодавця.

Кого звільнити не можна?

Взагалі:

- мобілізованих працівників (ч. 3 ст. 119 КЗпП).

Без працевлаштування у іншого роботодавця:

- вагітних жінок (ст. 184 КЗпП);

- жінок, які мають дітей віком до 3-х років або перебувають у відпустці по догляду за дитиною до 6 років (ст. 184 КЗпП);

- одиноких матерів, які мають дитину до 14 років або дитину з інвалідністю (ст. 184 КЗпП);

- батьків, які виховують дітей без матері (в тому числі в разі тривалого перебування матері в лікувальному закладі), а також на опікунів (піклувальників), одного з прийомних батьків, одного з батьків-вихователів (ст. 186-1 КЗпП).

Що це означає? Що таких працівників ФОП не може звільнити за ініціативою роботодавця навіть в разі припинення підприємницької діяльності (ліквідації ФОПа). Із цими працівниками доведеться домовлятися: або про звільнення за власним бажанням (угодою сторін), або про призупинення трудового договору.

При цьому слід пояснити причини, чому ФОП припиняє підприємницьку діяльність і чому працівники йому більше не потрібні. Що роботи і доходів наразі не буде, іншої уповноваженої особи не буде, тож якщо не оформити звільнення зараз, в разі загибелі ФОПа-роботодавця припиняти із ним трудові відносини доведеться через суд.

Порядок звільнення (у трьох кроках)

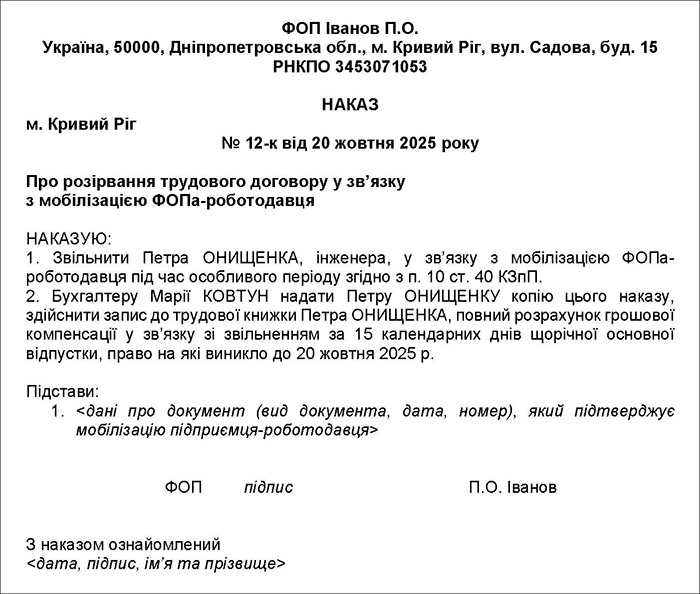

Крок 1. Роботодавець видає наказ про звільнення.

У день звільнення роботодавець повинен:

- видати працівнику копію наказу (розпорядження) про звільнення;

- письмове повідомлення про нараховані та виплачені йому суми при звільненні;

- на вимогу працівника внести належні записи про звільнення до трудової книжки, що зберігається у працівника (ч. 1 ст. 47 КЗпП).

Про це із зразками документів ми розповідали у статті «Звільнення працівника у 2025 році від А до Я: які підстави та як документально оформити?».

При складанні наказу можна скористатися типовою формою №П-4, затвердженою наказом Держстату від 05.12.2008 №489, або самостійно розробленою формою з урахуванням основних реквізитів.

Зразок наказу про розірвання трудового договору (Завантажити >>)

Крок 2. Ознайомлення працівника з наказом під підпис.

Крок 3. Розрахунок з працівником.

У день звільнення ФОП-роботодавець повинен провести остаточний розрахунок – тобто виплатити всі належні суми у строки, встановлені ст. 116 КЗпП (не пізніше дня звільнення або не пізніше наступного дня після пред’явлення вимоги, якщо працівник не працював у день звільнення).

Зверніть увагу: ст. 44 КЗпП при звільненні працівника на підставі п. 10 ч. 1 ст. 40 КЗпП не передбачено виплату вихідної допомоги.

Про те, як провести остаточний розрахунок із звільненим працівником, ми докладно розповідали у статті «Розрахунок при звільненні працівника у 2025 році: пам’ятка для бухгалтера».

Зверніть увагу! Для мобілізованих ФОПів діє особлива норма. Вони можуть провести всі розрахунки, видати копію наказу та інші документи протягом місяця після звільнення з військової служби. Це дозволяє уникнути штрафів та відповідальності за затримку (ч. 3 ст. 47 КЗпП).

Роботодавець зобов’язаний у день звільнення видати працівникові копію наказу (розпорядження) про звільнення, письмове повідомлення про нараховані та виплачені йому суми при звільненні (стаття 116) та провести з ним розрахунок у строки, визначені статтею 116 цього Кодексу, а також на вимогу працівника внести належні записи про звільнення до трудової книжки, що зберігається у працівника.

У разі призову роботодавця - фізичної особи на військову службу за призовом під час мобілізації, на особливий період, на військову службу за призовом осіб із числа резервістів в особливий період такий роботодавець - фізична особа повинен виконати свої обов’язки, визначені цією статтею, протягом місяця після звільнення з такої військової служби без застосування санкцій та штрафів.

Стаття 47. Обов'язок роботодавця провести розрахунок з працівником

***

Чекліст «Порядок дій мобілізованого ФОПа-роботодавця»

| На що звертаємо увагу? | Що робити? | Норма закону |

| 1. Вести бізнес чи ні | Мобілізація не зобов’язує припиняти діяльність ФОПа. Можна делегувати управління довіреній особі | Ч. 3 ст. 39 Закону №2232 |

| 2. Статус підприємця | Якщо ФОП стає військовою посадовою особою – підприємницька діяльність заборонена | П. 1 ч. 1 ст. 25 Закону №1700 |

| 3. Якщо ФОП працює далі... | Звільнення працівників не обов’язкове | КЗпП |

| 4. ФОП ставить справи на паузу... | Додаткові підстави звільнення працівників: - п. 3 ст. 36 КЗпП – призов/служба; - п. 10 ст. 40 КЗпП – мобілізація під час воєнного стану |

КЗпП |

| 5. Кого не можна звільняти | Вагітні; жінки з дітьми до 3 (6) років; одинокі матері з дітьми до 14 років чи з інвалідністю; мобілізовані працівники; батьки-одинаки, опікуни тощо | Ст. 119, 179, 184, 186-1 КЗпП |

| 6. Нюанси воєнного стану | Можна звільнити працівників під час лікарняного чи відпустки. Винятки: відпустка у зв’язку з вагітністю та пологами та відпустка для догляду за дитиною до 3 років. Дата звільнення – перший робочий день після завершення лікарняного або відпустки | Ч. 1 ст. 5 Закону №2136 |

| 7. Процедура звільнення працівників | 1. Видати наказ про звільнення. 2. Ознайомити працівника під підпис. 3. Провести повний розрахунок та надати копію наказу та повідомлення про виплати, заповнити трудову |

Ст. 44, 47 КЗпП |

| 8. Додаткові виплати | Вихідна допомога не передбачена | Ст. 44, 116, 47 КЗпП |

| 9. Відстрочка для ФОПа | Мобілізований ФОП-роботодавець може провести розрахунок із звільненими працівниками протягом місяця після демобілізації без штрафів | Ч. 3 ст. 47 КЗпП |

Читайте також статті від «Дебету-Кредиту» про пільги в оподаткуванні мобілізованого ФОПа:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись